夫婦であることが前提の遺族年金と夫婦ではなくなったことが前提の離婚時年金分割では前提となる条件、支給開始時期、支給額は全く異なります。

今回は相反する2つの制度を並列的に確認していきましょう。

また、子供にも支給可能性がある遺族年金ですが、今回はご夫婦のいずれかしか支給対象でないことを前提に解説を進めてまいります。

目次

遺族基礎年金とは

遺族年金には2つの種類があります。

その1つが国民年金から支給される遺族基礎年金です。

要件は、他界した配偶者との「生計維持関係」があることと、障害を有しない18歳年度末到達前の子を有する配偶者が支給対象となり、障害のある子を有する配偶者の場合は子が20歳到達前までが支給対象です。

すなわち、遺族基礎年金は受給するのが夫であっても妻であっても子供がいなければ支給されないという年金です。

遺族厚生年金とは

2つ目は厚生年金から支給される遺族厚生年金であり、他界した配偶者との「生計維持関係」があることが要件です。

また、遺族基礎年金と異なり「子を有する」が要件にありません。

しかし、遺族厚生年金は受給するのは夫か妻であるかによって要件が異なります。

夫の場合は(妻死亡時の)年齢が55歳以上であることが要件です。

妻の場合は(夫死亡時の)年齢が30歳未満の場合には以下の2点の制約が課されます。

【制約1】遺族厚生年金と同一の支給事由である遺族基礎年金の受給権を有していない場合

遺族厚生年金の受給権を取得した日から5年を経過したときに失権

【制約2】遺族厚生年金と同一の支給事由である遺族基礎年金の受給権を有している場合

遺族基礎年金の受給権が消滅した日から5年を経過したときに失権

女性向けの夫が他界した場合の他の給付については以下の記事が参考になります。

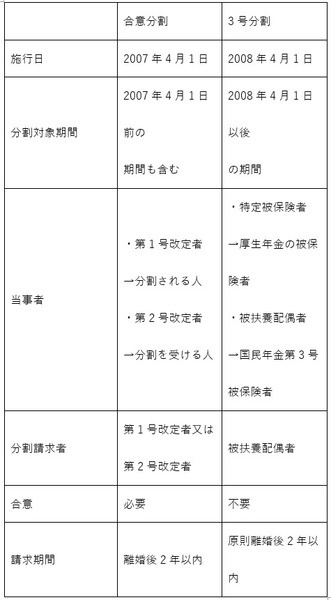

離婚時年金分割とは

婚姻期間中の標準報酬(年金の加入記録)を多い方から少ない方へ分割する制度です。

よくある質問で「年金額」を分割するということではありません。

そして、国民年金には標準報酬という考え方は存在せず、離婚時の年金分割の対象にはなりません。

よって、夫が自営業による国民年金第1号被保険者で妻が会社勤めにより国民年金第2号被保険者の場合は妻から夫へ年金分割をするということもあります。

会社勤めの妻は多くの場合、厚生年金の被保険者であり、イコール国民年金の第2号被保険者にあたります。

支給開始時期

遺族基礎年金は他の受給要件を満たしていることが前提です。

受給権者が夫であっても妻であっても配偶者が死亡した日の翌月から支給開始です。

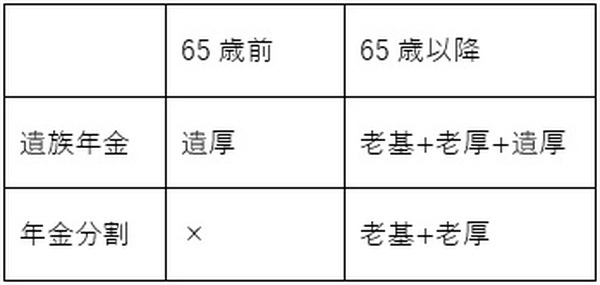

遺族厚生年金は55歳以上の夫の場合、原則として60歳到達月の翌月から支給開始ですが、同時に遺族基礎年金を受給できる場合は、60歳前であっても遺族基礎年金と遺族厚生年金を両方受給できます。

また、妻が遺族厚生年金を受給する場合は60歳を待たなくても夫の死亡した日の翌月から受給開始です。

離婚時年金分割については、分割した翌月から受給できる制度ではなく、分割を受けた方の受給開始(原則は65歳~)時期から増額した年金が受け取れるということです。

また、働き方によっては、ご自身が分割する方にもなり得ること(例えば夫は自営業で妻が会社勤め)や、離婚時年金分割をしてもその前(65歳に達する)にお亡くなりになってしまう可能性も否定できません。

一例で解説

一例として、子が成人し、遺族基礎年金の受給権がなく、遺族厚生年金の受給可能性のあるご夫婦の例です。

仮に離婚時年金分割を選択した場合と遺族厚生年金を受給した場合を検証しましょう。

※遺厚:遺族厚生年金、老基:老齢基礎年金、老厚:老齢厚生年金

離婚時年金分割を選択した場合は、繰り上げ請求した場合を除き、65歳前から受給できる年金はありません。

反対に遺族年金は65歳前からでも受給可能です。

なお、65歳以降で老齢厚生年金と遺族厚生年金を受給できる場合は、まずは老齢厚生年金を優先的に受給する仕組みとなっております。

受給額はどの程度か

夫または妻が受給する遺族基礎年金は年額で約100万円(非課税)です。

遺族厚生年金は死亡した夫または妻の老齢厚生年金の3/4(非課税)となります。

離婚時年金分割の上限は1/2です。

また、分割して増額した老齢厚生年金はどの程度の報酬を受けていたかによっても受給額は異なりますが、遺族年金との相違点として課税であることです。

規定をしっておきましょう

離婚するか否かは年金額よりももっと本質的な部分で決めるべきと考えます。

老後の重要な収入源となる年金分野ではこのような規定が設けられているということは知っておいて損はないと考えます。(執筆者:社会保険労務士 蓑田 真吾)