12月16日、「NISA」の抜本的な拡充・恒久化を行うことが発表され、「新NISA」が2024年1月からはじまることが決定しました。

「新NISA」についてまとめると、少額投資家も、ポイ活を利用した投資方法でも、限度額めいっぱい投資する人にも魅力とわかりました。

注目点は何なのかなど、魅力をまとめます。

目次

現NISAから「新NISA(シンNISA)」へ

≪画像元:楽天証券≫

一部では「シンNISA」とも呼ばれている「新NISA」。

2024年1月から開始する新制度では、つみたてNISAと一般NISAが一緒になり、これまで不可だった「つみたてNISA」と「一般NISA」が、併用可になります。

・ 2024年1月から開始

・ 「つみたて投資枠」年間120万円と「成長投資枠」年間240万円は併用可 → 年間360万円の枠

・ 最大利用可能額は1,800万円、しかも途中で売ることで「枠」を再利用もできる

・ 投資可能期間は「無期限」

・ 非課税保有期間は無期限

難しいと思っている人もいるかもしれませんが、これだけを読んでも「すごい」と思っていらっしゃる方は多いでしょう。

新NISAの注目点

新NISAの注目点はいくつかあります。

1. 年間投資上限額が360万円に

これまでつみたてNISAは年間40万円、一般NISAは年間120万円でした。

しかも「どちらか」しか選べませんでした。

ですが、新NISAになり、つみたて投資枠では120万円、成長投資枠では240万円、合計で360万円までが年間投資上限額になりました。

2. 投資可能期間が無期限に

新NISAでは、投資可能期間が無期限です。

少額投資で長い期間をかけ資産形成してもいいわけです。

また、1,800万円に到達するのに最短5年間。

あとは放置しておいてもいいわけです。

≪画像元:毎日新聞≫

<最短5年の計算の内訳>

最大利用可能額が1,800万円(うち成長投資枠は1,200万円)

成長投資枠、240万円の枠を最大利用すると仮定すると、

240万円を毎年投資していくとして、1,200万円になるのは5年後。

残額は600万円。つみたて投資枠120万円を毎年投資すると、600万円になるのは5年後。

3. 制度恒久化

新NISAでの注目は制度恒久化。

これまで、つみたてNISAと一般NISAでは、実施期間が決められていました。

新NISAでは「制度恒久化」を掲げているため、制度がなくならない限りずっと制度利用できます。

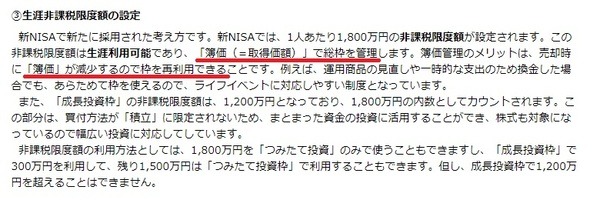

4. 途中で売ることで「枠」を再利用できる

注目は、「枠」の再利用です。

「取得価格(簿価)」で管理する枠は、途中の「取り崩し」もでき、その枠を再利用できます。

例としては、100万円の株を保有していて200万円に値上がり、売ると「+100万円」

→ 1,800万円のうち、100万円(※簿価による)の「枠を再利用」でき、繰り返し投資できる

このことで、運用商品の見直し、途中でお金が必要となり換金した場合、一時的な支出で換金しても「購入時の取得価格分の枠を使える」わけなので魅力です。

筆者が考える新NISAへの取り組みかた

新NISAは、これまでにNISAを利用していた人も、利用していない人にも魅力的に見えます。

・ 少額投資はつみたて投資枠で利用でき、年間120万円(月10万円)まで投資可能

・ ポイ活を絡めて、つみたて投資枠ではクレカ積立などが利用できそうな予感

・ 年間360万円投資ができれば最短5年で1,800万円達成、FIREにも近づく

まだ詳細が発表されていないものの、少額投資から、年間上限額めいっぱい投資予定の個人投資家まで注目すべき内容です。

少額投資はつみたて投資枠で利用も

新NISAは、これまで投資をしてこなかった人にも魅力です。

年間120万円(毎月10万円)上限は無理と思うなら、年間60万円(毎月5万円)を投資することも考えてみましょう。

≪画像元:金融庁≫

毎月5万円、利回り3%、積立期間10年だと、600万円が最終的に698万7,071円に。

※投資信託の評価額などで実際の価格は異なる場合もあります。

投資信託はリスクもある商品ですが、時間軸を味方につけることでお金を増やすことができるいい例です。

新NISAでは若い人の投資スタートもしやすい制度です。

つみたて投資枠ではクレカ積立などが利用できそう

新NISAでのつみたて投資枠、投資信託の積立をクレカ積立にすれば、クレジットカードのポイントもたまります。

≪画像元:auカブコム証券≫

例えば、現在、au PAYカード決済による投資信託積立があります。

これは、auカブコム証券で、投資信託積立をau PAYカード決済することで1%のPontaポイントが還元されるという内容です。

投資してポイントを獲得できるわけなので、資産形成とポイ活が一緒にできます。

≪画像元:楽天証券≫

ほか、「楽天証券×楽天カード」や「SBI証券×三井住友カード」の組み合わせもあります。

楽天証券では、楽天カードクレジット決済に加え、楽天キャッシュでのポイ活もでき、それぞれ月間5万円上限なので月10万円まで利用可能。

新NISAではつみたて投資枠は年間120万円(月10万円)まで。

ポイ活とうまく組み合わせていけそうです。

実際、新NISAがはじまってみないとわからないものの、「新NISAとポイ活の併用」にも注目です。

最短で1,800万円を達成できたらFIREにも近づく

新NISAの最大の魅力は非課税だということです。

株価上昇による損益(キャピタルゲイン)のほか、新NISAでは株式の配当金や投資信託の分配金(インカムゲイン)も非課税です。

≪画像元:国税庁≫

本来ならば、配当金は20.315%の税率を掛けた金額が源泉徴収されるのですが、新NISAでは非課税。

これは現在のNISA、つみたてNISA、ジュニアNISAでも同様です。

株投資は毎日売買するデイトレーダーのイメージが強いものの、例えば、高配当株に投資しておき、配当金を毎年もらう「ほったらかし投資」もできます。

5年間で1,800万円到達できたと仮定して、1,800万円すべての金額で5%の配当金・分配金が出るとすると、毎年90万円ずつの配当金などがもらえる計算です。

20.315%の税率をかけると90万円が71万7,165円になってしまい、約18万円の差。

株や投資信託など金融商品にはリスクがあると言うものの、上限1,800万円の投資商品の配当金・分配金を「非課税で受け取れる」のはすごさを感じます。

面倒であっても、特定口座の投資資金を新NISAに移行したくなります。

※所得税及び復興特別所得税15.315%、住民税5%で計算

2023年は新NISA準備の年 やっていた人もこれからの人も

新NISAは、これまでNISAやつみたてNISAをやっていた人にも上限額が増えたため魅力的な制度に見えます。

そして、これから投資してみる人にも魅力的。

資産形成をしたいなら非課税での運用に挑戦してみるチャンスでもあります。

年間360万円を気軽に投資できる人は限られた人と思いますが、2023年中から準備期間として資金を貯めておくのもよいのではないでしょうか。

新NISAは2024年1月1日から。

「ほったらかし投資」で配当金や分配金をもらうにも画期的な制度です。(執筆者:株歴15年以上 優待株・高配当株・J-REIT・米国株も世帯保有250銘柄以上 谷口 久美子)