社会保険の保険料が9月から「上がる人、変わらない人、下がる人」の違い

会社員などが加入する社会保険には、公的医療保険に分類される健康保険と、公的年金に分類される厚生年金保険があります。 両者の大きな違いとしては、厚生年金保険に加入する年齢の上限は70歳なのに対して、健康保険に加入する年齢の

年金金額が少ない人のための「年金生活者支援給付金」について

あまり知られてはいませんが、年金収入を合わせた所得金額が一定基準額以下の方に対して、受給している年金に上乗せ受給ができる「年金生活者支援給付金」という制度があります。 この制度は、年金を受給している所得金額が少ない方の生

【保険料】非喫煙料率の適用で20%~30%割引 遡及適用もあり 禁煙で「固定費削減」

保険は健康な人ほど安く加入できる傾向にあります。 保険会社にもよりますが、 ・ 非喫煙健康体 ・ 非喫煙標準体 ・ 喫煙健康体 ・ 喫煙標準体 など、健康であるかどうか、喫煙者であるかどうかで保険料率の区分けを行っている

元保険外交員が教える「終身保険」の有効活用法(2) 払済保険に変更でトクする

「払済保険(はらいずみほけん)」というのをご存じの方もいらっしゃると思います。 保険の担当者に、 「保険料を払えない」 「保険を解約したい」 などと言うと、必ずと言っていいほど提案される方法です。 ここでは、終身保険をお

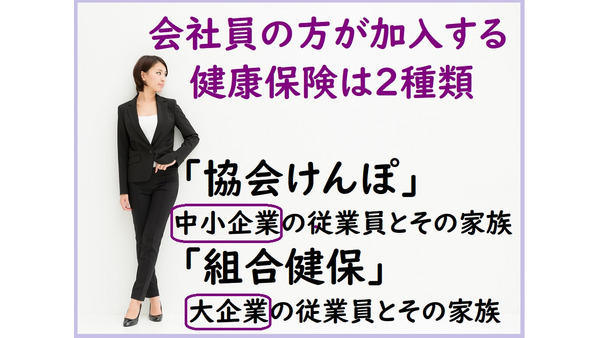

【会社員の健康保険】「組合健保」は解散後に移行するが、企業年金や退職一時金の有無は会社によって違うので要注意

会社員の方が加入する健康保険は、各都道府県にある全国健康保険協会が運営する「協会けんぽ」と、企業などが設立した健康保険組合が運営する「組合健保」の、2種類があります。 前者には中小企業の従業員とその家族が、後者には大企業

病院の使い方で「健康保険料が安くなる」可能性も 今年から導入される「インセンティブ制度」ってなに?

平成30年度から、全国健康保険協会(協会けんぽ)では、加入者及び事業主の皆様の取組に応じてインセンティブ(報奨金)が付与されます。 それを「健康保険料率」に反映させる「インセンティブ(報奨金)制度」を導入しました。 医療

【平成30年3月】毎月給与天引きされている「健康保険料金」と「介護保険料金」が改定されます

サラリーマンの方や一定時間以上働いているパートの方など「社会保険」に加入されていることと思います。 一般的に「社会保険」とは「健康保険」と「厚生年金保険」のことをいいますが、実はそれぞれの保険料率の改定の時期が違います。

年金の年齢別納付額と受け取り額を予想 年齢が低いほど納付額が高く、受取額が低い

納付額と受け取り額 公的年金制度が始まった1975年は老人世代1人を労働世代7.5人が支え、1990年は1人を5.1人で、2010年は2.6人で、2050年は1.2人で支えると推測されています。 納付額と受け取り額の計算

保険を見直すなら、まずは「必要死亡保障額」を考えよう

一家の大黒柱である世帯主がもしなくなってしまったと仮定したとき、残された遺族が生活していくために必要なお金で不足する金額を必要死亡保障額といいます。 この金額を死亡保険金の金額に設定しておけば、過不足なく保険を活用できる