2017年1月から、専業主婦や公務員でも(個人型の)確定拠出年金に加入できるようになります。

また、すでに企業型の確定拠出年金に加入している会社員でも、会社が規約を定めるなどの条件を満たせば新たに個人型に加入できるようになります。(今までは、自営業者や、一部のサラリーマンなどに限られていました。)

本記事においては、個人型に加入する意義(あるいは企業型であっても掛け金を会社でなく本人が別途拠出する意義)について考えてみます。

目次

税金面で有利な点が多いのが確定拠出年金

確定拠出年金は毎月お金を積立て、一定以上の年齢(60歳~65歳)になったら受け取れるという点で個人年金保険に似た意味合いを持ちます。

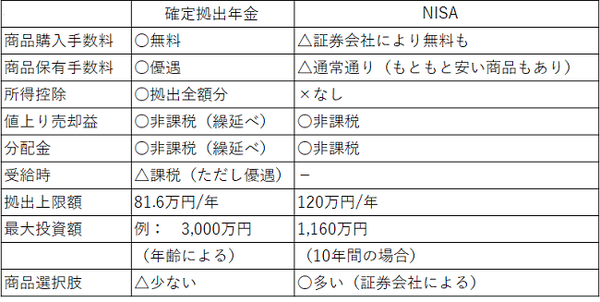

また、投資信託の分配金や値上がり売却益が非課税(※)という点ではNISAと同じです。

(※確定拠出年金では、投資信託の分配金や売却益に対して、他の金融商品のように利益確定時にその都度課税されるのではなく、将来年金あるいは一時金として受け取る時に課税されます。非課税とは、利益が確定しても「受け取る前までは非課税」ということです。また最終的に課税されるわけですが受取額全額に税率をかけて計算されるわけではなく、公的年金や退職金にかかる税金と同じように控除があり、有利に計算されるので優遇されていると言えます。)

しかしながら、税金面で有利な点が多いのが確定拠出年金です。

個人年金保険との比較

個人年金保険では、年間で最大4万円の所得控除(旧個人年金では5万円)ですが、確定拠出年金では本人が拠出した掛け金が全額所得控除になり、自営業者の場合は最大6.8万円/月(年間81.6万円)にもなります。

この数字が何を意味するのか?

所得控除とは、節税の味方です。所得税は以下のように計算されます。

ですので、所得控除が大きいほど、所得税を減らすことができます。これは住民税にも当てはまります。

では所得控除が81.6万円とはどういうことか?

例えば所得税率が20%、住民税率が10%とした場合、単純計算で30%、つまり81.6万円の30%=約24.5万円の節税になります。

これをリターンと考えた場合、掛け金に対するリターン率が30%ということであり、驚異の運用率です。

ただし正確には、この所得控除は「前借りの所得控除」と言えるものであり、あとで借りを返さないといけないので額面通りに手放しで喜べるものではありませんが…(説明は省略します)。

それでも「一般的には、年金をもらう段階よりも所得が多い時期」の税金を減らすことができるのは魅力であることに間違いはありません。

NISAとの比較

NISAは、株や投資信託の配当金や売却益が非課税になる制度ですが、NISAと比較して様々な有利な点があります。

一番のメリットは、やはり前述の「所得控除」かと思います。

ということで、NISAや個人年金保険よりもまず先に、利用すべき制度ではないかと思います。

自分が所得税や住民税を払っていない場合は所得控除のメリットはほぼありませんが、老後の年金を準備する手段として有利な選択肢であることは変わりませんので専業主婦の方も検討すべきでしょう。

実際には、毎月それだけの掛け金を拠出する余裕があるかどうか、全体のキャッシュフローの中で確認する必要がありますが、いずれにしても利用価値は高いと思います。

他の選択肢は?

そのほか、似たような制度に「国民年金基金」や「小規模企業共済」というものもあります。

国民年金基金

自営業者など国民年金の第1号被保険者が加入できる年金です。

確定拠出年金は、給付額が自分の運用結果次第なのに対し、国民年金基金は給付額が確定しています。

運用のリスクを自分が取らないで済む分、給付額は少なめです。加入時に固定される給付額はそのときの金利などに左右されます。

また、早いうちに加入した場合はそれなりの給付リターンがありますが、例えば40代以降で加入するとほとんど増えません。

「所得控除」の効果は確定拠出年金と同じで拠出全額が控除され、最大6.8万円/月(年間81.6万円)となります。

ただし、この額は確定拠出年金の拠出額と枠を共有しての額になり、両方に加入しても控除額の最大額は変わりません。受け取りは課税対象ですが、公的年金にかかる税金と同じように有利に計算されます。

小規模企業共済

経営者の退職金制度と言えるもので、個人事業主や法人の役員など一定条件を満たす人が加入できます。

確定拠出年金と同じように、掛け金が全額所得控除となり(7万円/月が上限)、受け取りは課税対象ですが、公的年金や退職金にかかる税金と同じように有利に計算されます。

以上のように、メリットはいろいろありますが自分から動かないと利用できない制度ばかりですので、「まずは始めて」みましょう。(執筆者:日比野 岳)