10月1日から501名以上の企業に勤めるパート従業員は、年収が106万円(月8.8万円)以上になると社会保険に加入することになりました。

これまで130万円の壁を超えない程度に就業調整をしてきた方にとっては、106万円の壁を超えて働くべきか否か、悩ましい問題だと思います。

そんなお悩みを抱えるA子さんの事例を用いて、106万円の壁とこれからの働き方について考えてみたいと思います。

A子さんは現在、パートとして年収120万円(月収10万円)で働いています。

106万円未満に抑えて扶養内で働くか、今まで同様の働き方で社会保険に加入するか悩んでいます。

・ A子さん(40歳)

・ 夫(40歳、会社員年収500万円)

・ 娘(8歳)

<A子さんの年金加入記録>

・ 厚生年金加入期間(60月)

・ 国民年金加入期間(180月)未納なし

・ 加入実績にもとづく老齢基礎年金額 約39万円

・ 加入実績にもとづく老齢厚生年金額 約 9万円

働き方を決める際には、次の3つの視点で、ご自身が何を大切にしたいか優先順位をつけてお考えいただければと思います。

(2) 年金額や保障の変化

(3) ライフプラン、キャリアプラン

目次

(1) 手取りの変化

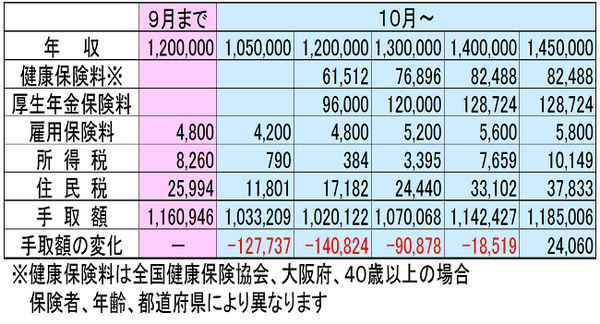

まず、手取りの変化から見ていきましょう。

現在120万円の年収で働くA子さんが、10月から501名以上の従業員を有する企業で、年収105万円(扶養内)で働く場合、120万円~145万円で働く場合の手取の変化は次のようになります。

扶養内に抑えると収入そのものが減り手取りは減少します。収入に変化がない場合は社会保険料が発生しますので手取りが減少します。143万円以上働けば手取を現在と同じに回復させることができます。

(注)夫が自営業等(第1号被保険者・国民年金)の場合には、社会保険に加入しても手取りが減少することはありません。

次に社会保険に加入することによる年金や保障の変化を見てみましょう。

(2) 社会保険に加入する4つのメリット

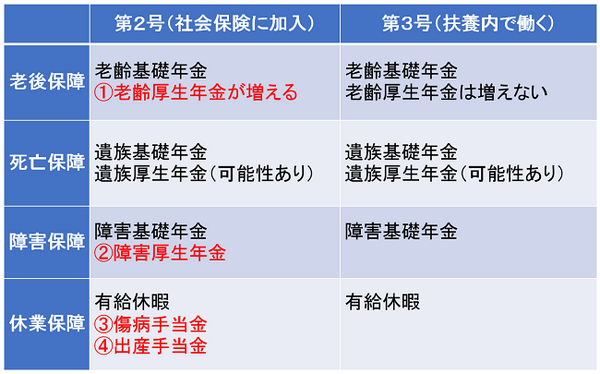

第3号として扶養に入ったまま働き続ける場合と、ご自身で第2号として社会保険に加入して働く場合の社会保険の主な給付内容の違いをまとめてみました。赤字部分が第2号にあって、第3号にはない給付です。

「厚生年金」に加入して働くことにより、(1)老後受給する年金額を増やす事ができ、(2)万一障害と認定された場合には障害基礎年金に加えて、障害厚生年金を受給することができます。

また「健康保険」から(3)病気やケガで働けない場合には傷病手当金が、(4)産前産後の休業期間について「出産手当金」が支給されます。

老齢年金と休業手当について具体的に見ておきましょう。

老齢厚生年金の増額

一定の年齢になったら公的年金として「老齢基礎年金」と「老齢厚生年金」を受給します。「基礎年金」の金額については、第3号と第2号とで将来の年金額に違いはありません。

「厚生年金」の金額は、第3号のままであれば今後増やすことはできず、ねんきん定期便に記載されている「老齢厚生年金の見込み額」がそのまま受給見込み額となります。

一方第2号として厚生年金に加入して働けば、収入と加入期間に比例して、年金額を増やすことができます。

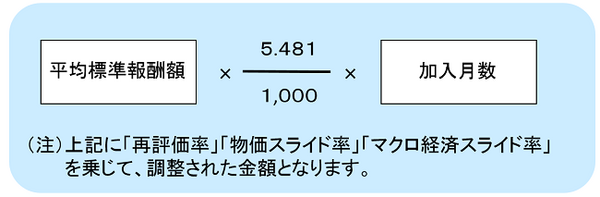

今後増えるであろう年金額は次のように計算されます。

注記にあるように、実際には保険料支払い時の物価水準と給付時の物価水準を調整したり、保険料と年金額のバランスの変化による調整が行われますので、正確には計算することはできませんが、現在の状況での大まかな目安の金額を確認することができます。

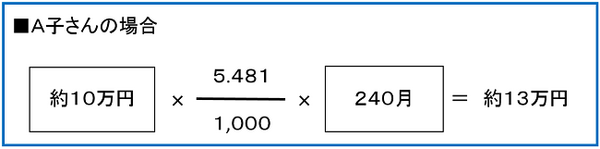

「標準報酬額」はおおよそ「年収÷12」で求められます。A子さんが120万円で今後20年働くとすれば…

厚生年金に加入して働き続けることで年間約13万円年金が多く受給できます。厚生年金の年金額は収入と加入期間に比例しますので、収入が多くなれば年金額も増えることになります。

A子さんが65歳から受給する年金額は下表のとおりになります。

(注)物価スライド調整率、再評価率、マクロ経済スライド率を乗ずる必要があるため正確には計算できません。

尚、ご自身の老齢年金額の予測計算はねんきんネットをお使いいただくこと便利です。

ねんきんネットの詳細は こちら をご参照ください。

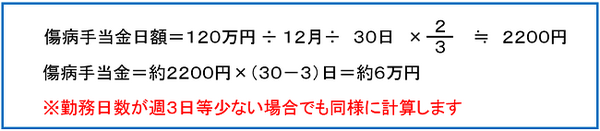

傷病手当金

第2号としてご自身で健康保険に加入している場合、病気やケガのために4日以上会社を休み、事業主から十分な報酬が受けられない場合には、4日目から1年6か月の間「傷病手当金」が支給されます。

傷病手当金の金額は、下記のように定められています。

過去1年間の収入に大きな変化がなければ、おおよそお給料の2/3と考えて良いでしょう。120万円の年収であれば、1日あたりの給付額は約2,200円です。

例えば、A子さんが1か月(30日間)働くことができなかった場合、傷病手当金は次のように算出されます。

支給要件や金額等の詳細は こちら をご参照ください。

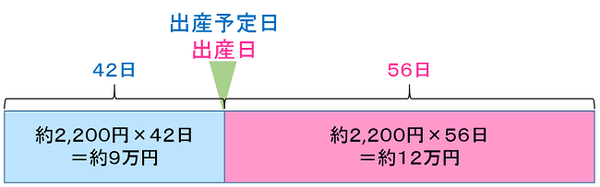

出産手当金

また、第2号として健康保険に加入している方は、出産で会社を休む場合も、手当金が給付されます。

出産日以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日までの範囲で、会社を休み給与の支払いがなかった期間が対象となり、1日あたりの金額は傷病手当金と同様に計算されます。

A子さんが120万円の年収で第2号としてパートを続けながら第2子出産すると、次の金額が出産手当金として支給されます。

その上、この間の厚生年金保険、健康保険の保険料は免除され、年金額を計算する際は、保険料を納めた期間として扱われます。

出産手当金の詳細については こちら をご参照ください。

尚、健康保険組合がある企業では健康保険組合の給付要件となります。

(3) ライフプランと働き方を考える

以上、保険料の負担による手取りの変化と、社会保険の給付の違いを見てきました。

社会保険に加入すれば、第3号でいるより手厚い保障が備わります。その手厚い保障の輪の中に入るコストが社会保険料です。そしてその保険料の半額を会社が負担しています。

・ 手取を減らさないように収入を増額して社会保険に加入して働くか(年収140万円以上)、

・ 手取を減らして扶養内で働くか(年収105万円)、

・ 手取が減らないよう2か所以上の企業で働くか、

・ 従業員501名未満の企業で働くか

など選択肢はあります。

「今は扶養内で働いて、子どもの成長とともに仕事を増やしたい」、「将来のキャリアアップのために今から頑張っておきたい」というように、ライフプランやキャリアプランも合わせて、ご自身に合う働き方をご検討いただければと思います。(執筆者:小谷 晴美)