社会保険(健康保険、厚生年金保険など)の世界には、一般の常識と少しかけ離れたことがあり、この手続きの仕事を始めた当時は、少し戸惑いを覚えました。

そのひとつが社会保険の資格喪失日であり、普通に考えれば「社会保険の資格喪失日 = 退職日」になりそうな感じがしますが、

が正しいのです。

この理由として社会保険の被保険者資格が完全になくなるのは、退職日が終了して次の日の午前0時を、迎えてからになるからです。

目次

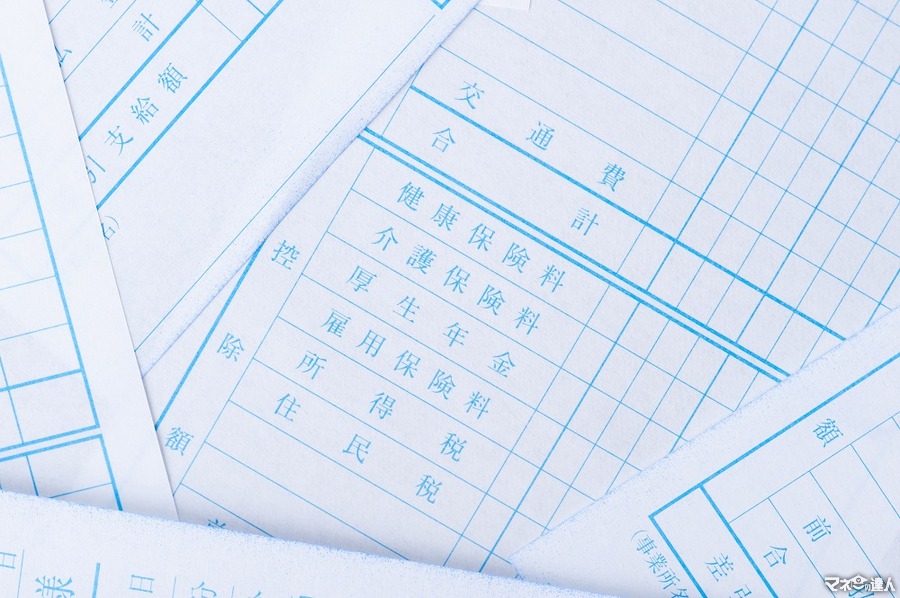

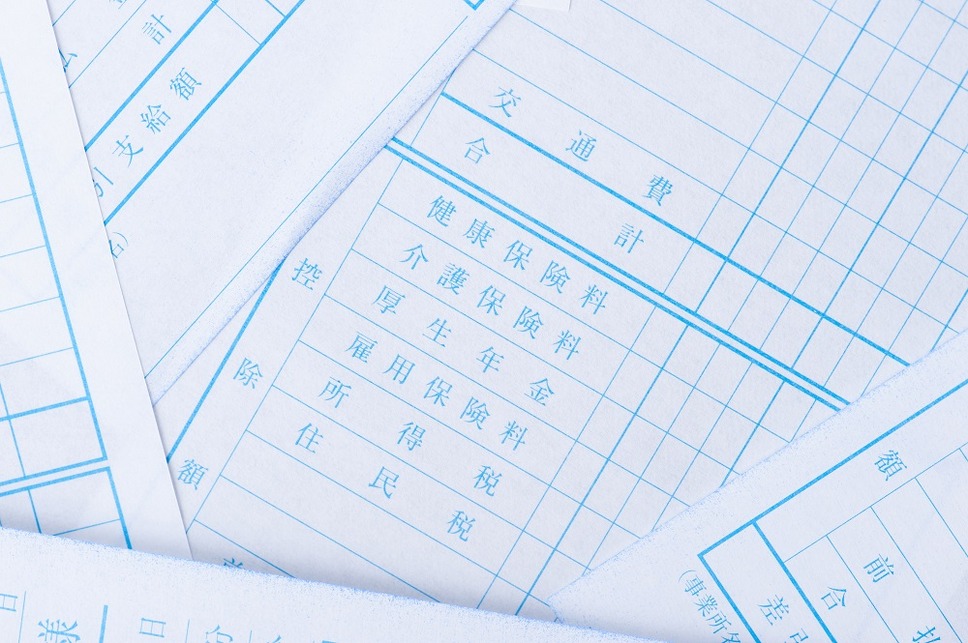

資格喪失日が属する月の前月分まで、社会保険料が徴収される

今月分の社会保険料は原則として、翌月に支払われる給与から、徴収するルールになっております。

5月分の給与から控除されているのは、5月分の社会保険料ではなく、4月分の社会保険料になるのです。

また社会保険料は原則として、資格喪失日が属する月の前月分までを、徴収するルールになっております。

5月25日に退職した場合

資格喪失日はその翌日の5月26日になり、その前月である4月分の社会保険料を、5月分の給与から控除したら、社会保険料の徴収は終了するのです。

5月31日に退職した場合

資格喪失日は、その翌日の6月1日になります。

月末に退職すると、2か月分の社会保険料が徴収される

社会保険料は原則として、資格喪失日が属する月の前月分までを、徴収するルールになっているので、月末退職の場合は4月分だけでなく、5月分の社会保険料も徴収されます。

つまり5月25日に退職する場合と比較して、1か月分だけ社会保険料を、余分に徴収されてしまうのです。

社会保険料の徴収ルール

なお今月分の社会保険料は原則として、翌月に支払われる給与から徴収するルールなので、5月分の社会保険料は、6月分の給与から控除します。

しかし給与の締め日の関係で、6月に支払われる給与がない場合、または6月分の給与が少なくて、社会保険料を控除しきれない場合には、5月分の給与から2か月分(4月、5月)の社会保険料を控除します。

社会保険に加入しない場合には、国民健康保険や国民年金に加入する

このように月末に退職すると、社会保険料が2倍に増えてしまう場合があるので、あるウェブサイトを見ていたら、月末退職は損をすると記載されておりました。

ただ現在の日本は全ての国民が、何らかの公的な医療保険に加入するという、「国民皆保険制度」を取っているので、健康保険に加入しないのなら、原則として国民健康保険に加入する必要があります。

また20歳以上60歳未満の全ての国民は、原則として何らかの公的年金に加入するという、「国民皆年金制度」も取られているので、厚生年金保険に加入しないのなら、国民年金に加入する必要があります。

そのため上記の例のように5月25日に退職して、5月分の社会保険料が徴収されなかったとしても、5月分の国民健康保険や国民年金の保険料は、いずれ徴収されてしまうのです。

国民健康保険や国民年金では、配偶者や子供も保険料を負担する

社会保険に加入している方に扶養されている配偶者や子供などは、健康保険の被扶養者にできます。

また社会保険に加入している方に扶養されている、20歳以上60歳未満の配偶者は、国民年金の第3号被保険者にできます。

このように健康保険の被扶養者や、国民年金の第3号被保険者になると、これらの保険料を負担する必要がありません。

しかし国民健康保険や国民年金には、扶養家族という考え方がないので、配偶者や子供なども保険料を負担する必要があります。

ですから扶養家族が多い方については、社会保険から国民健康保険や国民年金に切り替わることにより、徴収される保険料が増えてしまう場合があるのです。

厚生年金保険に加入すると、老齢厚生年金と老齢基礎年金を受給できる

このように短期的な観点から判断すると、月末退職の方は損をしてるように思いますが、長期的な観点から判断すると、明らかに月末退職の方がお得だと思うのです。

お得な理由

厚生年金保険に加入している方は、国民年金にも同時に加入しているため、給与から控除されている厚生年金保険の保険料の一部は、国民年金の保険料として使われます。

そのため原則65歳になった時に、厚生年金保険から支給される「老齢厚生年金」と、国民年金から支給される「老齢基礎年金」を、同時に受給できるのです。

しかし国民年金の保険料は、国民年金のためだけに使われるので、この保険料を納付しても、原則65歳になった時に、老齢基礎年金しか受給できません。

つまり月末に退職して、社会保険料が徴収される期間が増えると、その分だけ老齢厚生年金と老齢基礎年金の両者を受給できる期間が増えるので、長期的な観点でお得なのです。

国民健康保険や国民年金の保険料は、失業後の手続きで金額が変わる

・ 65歳未満である、雇用保険の特定受給資格者(倒産や解雇などによって離職した方)

・ 特定理由離職者(雇い止めなどによって離職した方)

市区町村の窓口などで手続きを行うと、国民健康保険の保険料に関して、一定期間の軽減を受けられます。

また国民年金の保険料は、申請を行うと免除を受けられますが、

・ 配偶者

・ 世帯主

のそれぞれの前年の所得が、一定の範囲内に収まる必要があり、退職したばかりだと免除を受けにくいのです。

「失業による特例免除」の申請を行う

申請する本人の前年の所得は除外して審査されるので、退職したばかりでも免除を受けやすくなります。

この免除申請は国民健康保険の軽減と同じように、市区町村の窓口などで行いますが、国民健康保険と違って離職の理由は問われません。

月の途中に退職するなら、保険料の負担を減らす方法を考えておく

月の途中に退職してお得になるのは、

・ 配偶者が加入する社会保険の扶養に入って、退職後の保険料の負担を減らせる

上記の場合が多く、月の途中に退職するだけでは、あまり意味がない気がするのです。

また月末に退職して、社会保険料が徴収される期間が増えると、老齢厚生年金と老齢基礎年金の両者を受給できる期間が増えるので、長期的には月末退職の方がお得になります。

ですから1か月分の社会保険料の損得を基準にして、退職する日を決めるのは、止めた方が良いと思うのです。(執筆者:木村 公司)