目次

遺産分割において配偶者は、不動産を所有権でなく「居住権」のみを取得できるように

居住用不動産は、所有権+「配偶者の居住権」に分解できることになりました。

居住権の内建物の相続税評価は、耐用年数と配偶者の平均余命にて算出するようです。

居住権は、土地にもおよび「居住建物の敷地の利用に関する権利」として配偶者の平均余命を基に計算するようです。残りは、所有権です。

一次相続では、居住用不動産が「居住権」と「所有権」に分解されるだけです。

相続税の計算上、合計は同じです。居住権は配偶者しか取得できないことに留意することぐらいです。

といった話が出ていますが、筆者はこの点国税の方でも何らかの改正を考えてくるのではと思っています。

居住権は2020年頃施行予定です。

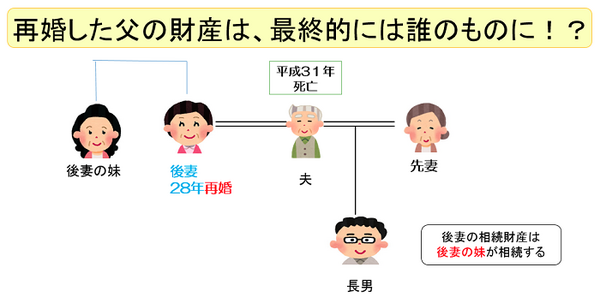

「配偶者の居住権」創設で安心して再婚

最近、再婚する人も増えてきています。

先妻の子がいて、父が再婚した場合、父が亡くなった時点では面倒を見てくれた後妻さんに、さすがに出て行ってくださいということはないかと思いますが、後妻さんが、次に亡くなった時、故人の自宅は後妻さんの家系に渡り、先妻の子には自宅が戻ってきません。

これを解決できるのが、配偶者の居住権です。

後妻さんは、居住権が守られ、先妻の子は、後妻さんの死亡後所有権を持てます。

子どものいない夫婦にも活用できる「居住権」

実務上、お子さんのいらっしゃらない夫婦のトラブルは何回も経験しています。

夫の先祖代々の財産が、いったん配偶者に渡り、次に配偶者が亡くなった場合、その財産は配偶者の家系に移ります。

これは夫の「きょうだい」、「おいめい」にしてみると複雑な思いだろうと思われます。

それが解決するかもしれません。

特別寄与料は、親より先に亡くなった子の妻のための制度

特別寄与料の課税関係が判明しました。

雑所得ではとのうわさがありましたが、相続税となるようです。

特別寄与料は、相続開始の時から1年以内に請求とありますが、相続税申告は10か月以内のため、実務上どうなるか関心がありました。

どうも、寄与料が確定してから10か月以内に申告することになるようです。

ただし、寄与料を受け取れるのは相続人ではないため、二割加算の対象です。

寄与料を支払うのは相続人でその分相続財産から差し引きできますが、期限後の場合更正の請求を行います。ただし相続税の本来の総額は変わらない。

いずれにせよ、寄与料を請求することで相続税上は節税どころか二割加算分増税になりそうです。(2019年頃施行予定)

相続税対策では

特別寄与者は相続人以外の人であるため、生前贈与しても3年以内の相続加算もなく、生前に寄与分をあげるのが一番良い方法ではないかと思います。(執筆者:橋本 玄也)