政府が2020年4月7日に閣議決定した「新型コロナウイルス感染症緊急経済対策」において、個人向け給付金については世帯あたり30万円の給付がよく話題になりますが、こちらは額が大きいとはいえ対象者が狭いのではという批判がありました。

このため、1人あたり一律10万円の給付に変更されました。

一方、子育て世帯に対しては児童手当1万円上乗せという経済対策も盛り込まれ、こちらは30万円に比べれば少ないとはいえ、比較的対象者は広いといえます。

とはいえこの上乗せは従来型の所得制限があり、年末調整や確定申告で申告した所得・控除が影響します。

年末調整の結果に基づいて、児童手当支給に関わる市区町村は令和2年度の所得情報決定を行っている段階です。

児童手当上乗せ(臨時特別給付金)の対象者に自分がなるのか、給与所得の源泉徴収票に基づいて確認してみるいい機会とも言えます。

なお確定申告の結果に基づく確認方法は続編(2)で取り上げる予定です。

目次

児童手当の給付額

16歳未満の子供がいる場合に、夫婦のうち高いほうの所得が限度額未満の場合に、1人あたり月額1.5万円(第2子までは3歳未満、第3子以降は小学生まで)もしくは1万円(中学生までで1.5万円でない場合)がもらえます。

ただし限度額以上の場合でも、特例として子どもの年齢に関わらず1人あたり月額5,000円がもらえます。

満額支給対象者のみ児童1人あたり1万円上乗せ支給へ

新型コロナ緊急経済対策に伴う臨時特別給付金として、児童手当の上乗せがあります。これは所得制限内にある1万円~1.5万円の満額支給者が対象で、5,000円の特例支給者は対象になりません。

児童手当は2・6・10月が支給月ですが、早ければ6月支給時に児童1人あたり1万円上乗せ支給される予定です。

1回限りとされていますが、今後の状況で回数が増えることも考えられます。

所得の算定方法

児童手当の所得基準は、独特の算定方法があります。

所得の合計額 - 控除額 が

622万円+38万円×(69歳以下扶養親族等の数)+44万円×(70歳以上扶養親族等の数)未満

であることが、満額支給の要件です。69歳以下には税法上控除対象とならない16歳未満も含まれます。

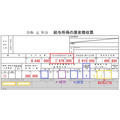

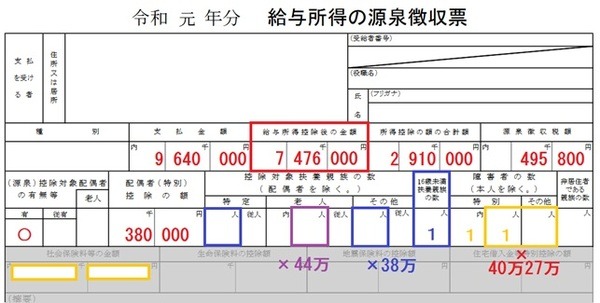

給与所得の源泉徴収票からの確認

所得の合計額は、「給与所得控除後の金額」です。

所得制限限度額の引き上げにつながる扶養親族等の数は、「老人」の欄に記載された人数が「70歳以上扶養親族等の数」で、それ以外の人数が「69歳以下扶養親族等の数」です。

配偶者が扶養対象の場合は扶養親族等の数に加算されますが、「配偶者の合計所得」が38万円超の場合は加算の対象にならない点に注意してください。

控除額は一律に8万円計上されるほか、源泉徴収票の情報に基づき下記の金額が加算されます。

・ 社会保険料控除の内書き(小規模企業共済等掛金控除)の全額

・ 障害者の数(本人を除く):

「特別」欄 → 人数 × 40万円、「その他」欄 → 人数 × 27万円

・ 本人が障害者:「特別」欄 → 40万円、「その他」欄 → 27万円

・ 寡婦:「一般」欄 → 27万円、「特別」欄 → 35万円

・ 寡夫:27万円

・ 勤労学生:27万円

保険料控除や住宅ローン控除は児童手当の算定上、控除額の対象にはなりません。

源泉徴収票の記載例では、扶養親族等は配偶者1人(69歳以下とします)と16歳未満1人のため、所得制限限度額は622万円+38万円×2人=698万円です。

所得の合計額は747万6,000円、控除額は同居特別障害者40万円+定額8万円で、差引699万6,000円となり限度額698万円をオーバーします。

この事例では月額5,000円の特例給付となり、上乗せの臨時特別給付はもらえません。ただわずかに限度額をオーバーしている事例で、確定申告によりもらえる余地もあります。

確定申告書に基づく確認方法は、続編(2)で取り上げる予定です。

なお今後所得制限限度額を超えないための対策としては、小規模企業共済等掛金控除に該当するiDeCo(個人型確定拠出年金)の活用も考えられます。(執筆者:AFP、2級FP技能士 石谷 彰彦)