毎年誕生月になるとハガキ(35歳、45歳、59歳の誕生月だけは封書)で、ねんきん定期便が送られてきます。

例えば会社員として働く方が、ねんきん定期便を開いてみると、給与から控除された厚生年金保険の保険料の金額が記載されているため、これが年金記録に反映されていることがわかります。

また60歳以降に受給できる可能性のある、次のような老齢年金の金額が記載されています。

目次

(A) 老齢基礎年金

国民年金や厚生年金保険の保険料を納付した期間、国民年金の保険料の納付を免除された期間などの合計が、原則として10年以上ある方に、国民年金から支給される年金です。

通常であれば65歳から受給しますが、受給開始を1か月繰下げするごとに、0.7%の割合で年金額が増える繰下げ受給を利用する場合、66歳から75歳までの間で、受給開始の時期を自分で選択します。

(B) 老齢厚生年金

老齢基礎年金の受給資格を満たした方のうち、厚生年金保険の加入期間が1か月以上ある方に、厚生年金保険から支給される年金です。

この老齢厚生年金も受給開始を65歳から1か月繰下げするごとに、0.7%の割合で年金額が増えていきます。

(C) 特別支給の老齢厚生年金

現在は老齢厚生年金の支給開始年齢を、60歳から65歳に引き上げしている最中なのです。

そのため1961年4月1日以前生まれの会社員だった男性、1966年4月1日以前生まれの会社員だった女性が、62歳~64歳(生年月日で決まる)になると、厚生年金保険から特別支給の老齢厚生年金が支給されます。

この特別支給の老齢厚生年金を受給するには、厚生年金保険の加入期間が1年以上必要になるため、老齢厚生年金より支給要件が少しだけ厳しいのです。

また特別支給の老齢厚生年金の受給開始を繰下げしても、年金額はまったく増えないため、ねんきん定期便に記載されている支給開始年齢から受給する必要があります。

ねんきん定期便は50歳から記載内容が変わる

50歳未満の方に送られている、ねんきん定期便の中を見てみると、これまでの加入実績に応じた、老齢年金の金額が記載されています。

例えば20代の方は公的年金の加入実績が短いため、将来に受け取れる可能性のある老齢年金より、かなり少ない金額が記載されているはずです。

ただ老齢厚生年金と特別支給の老齢厚生年金は、勤務先から受け取った給与の平均額と、厚生年金保険の加入月数で金額が決まるため、給与や勤務期間が増えると、記載されている年金額も増えるのです。

一方で50歳以上60歳未満の方に送られている、ねんきん定期便の中を見てみると、現在の加入条件が60歳まで継続すると仮定した場合の、老齢年金の見込額が記載されています。

そのため勤務先から受け取る給与に大きな変動がなければ、将来に受給できる可能性のある老齢年金と、かなり近い金額になるのです。

ただ次のような2つの年金は、ねんきん定期便の中に記載がないため、実際に受給できる金額は、もう少し多くなる場合があります。

記載がない年金1:加給年金

厚生年金保険の加入期間が原則として20年以上ある方が、65歳になった時に、その方に生計を維持されている次のような家族がいる場合、老齢厚生年金に加給年金が加算されます。

【事実婚も含む65歳未満の配偶者】

加給年金の対象になる配偶者の厚生年金保険の加入期間が、原則として20年以上ある場合、その配偶者が62歳~64歳から特別支給の老齢厚生年金の受給を始めると、加給年金は支給停止になるのです。

【18歳到達年度の末日までの子供】

加給年金の対象になる子供が、1級か2級の障害状態にある場合、子供が20歳になるまで加算対象になります。

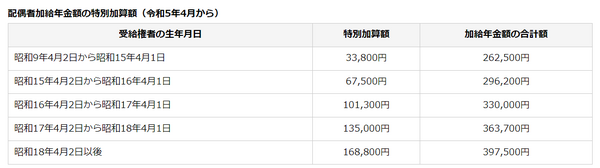

前者の配偶者を対象にした加給年金には、老齢厚生年金を受給している方の生年月日に応じた特別加算があるため、2023年度の加給年金は次のような金額(表の右側)になります。

出典:加給年金額と振替加算

これから新たに老齢厚生年金を受給する方であれば、39万7,500円(1か月あたり3万3,125円)になるため、家計の助けになると思います。

一方で後者の子供に加算される2023年度の加給年金は、1人目と2人目の子供は1人につき22万8,700円、3人目以降の子供は1人につき7万6,200円になります。

前述のように老齢基礎年金や老齢厚生年金は、受給開始を1か月繰下げするごとに、0.7%の割合で年金額が増えますが、加給年金は受給開始を繰下げしても金額は変わりません。

しかも加給年金は老齢厚生年金に加算されるため、この受給開始を繰下げしている間の待機期間中は支給されないのです。

そのため加給年金が加算される家族がいる方が、繰下げ受給を利用する場合には、老齢基礎年金だけを繰下げして、老齢厚生年金は65歳から受給するのが良いと思います。

記載がない年金2:振替加算

加給年金の加算対象である配偶者が65歳になって、自分の老齢基礎年金の受給を始めると、加給年金の加算は終わりになります。

ただ配偶者が次のような2つの要件を満たす場合、加給年金は振替加算に変わって、配偶者が受給する老齢基礎年金に上乗せされるのです。

・ 1966年4月1日以前生まれである

・ 厚生年金保険の加入期間が原則として20年未満である

この振替加算も加給年金と同じように、ねんきん定期便の中に記載されていないのです。

また振替加算は老齢基礎年金に上乗せされるため、老齢基礎年金の受給開始を繰下げしている間の待機期間中は支給されないだけなく、繰下げしても金額は変わりません。

そのため老齢基礎年金に振替加算が上乗せされる方が、繰下げ受給を利用する場合には、老齢厚生年金だけを繰下げして、老齢基礎年金は65歳から受給するのが良いと思います。

ただ振替加算は配偶者の生年月日が若いほど金額が少なくなっていき、最終的には1万5,000円(1か月あたり1,200円)くらいになるため、老齢基礎年金も繰下げした方がお得になる場合もあるのです。

振替加算と企業年金は支給漏れが多い

約10万6,000人に対する振替加算の支給漏れがあったという調査結果が、2017年9月頃に厚生労働省から発表されました。

この支給漏れの総額は約598億円に達し、また1人当たりの支給漏れは最高で590万円になったそうです。

原因などは解明されているため、もう支給漏れは発生していないようですが、ねんきん定期便に記載されていない年金は、その存在に気が付きにくいため、これからも支給漏れは発生する可能性があります。

特に注意したいのは例えば妻が65歳を過ぎてから、夫の厚生年金保険の加入期間が20年に達したケースです。

その理由としては老齢年金の請求手続きとは別に、所定の届出が必要になるからです。

なお企業年金から支給される年金も、ねんきん定期便に記載されていないせいか、支給漏れが非常に多いのです。

これを不安に感じる方は、企業年金の有無や加入している企業年金の種類を、勤務先の就業規則などで調べておきましょう。(執筆者:社会保険労務士 木村 公司)