個人の収入に課税される所得税・住民税は収入の内容によって所得の種類が異なり、計算方法も異なります。

退職金は一生の中で何度も受け取るものではありません。

したがって、退職金の税金は優遇されていると言えます。

しかし、この退職金の税金については今後見直しをされる可能性があります。

まずは、退職金に課税される税金の計算方法はどのようになっているのでしょうか。

目次

退職所得に該当するものは?

退職金は退職所得として課税されますが、国税庁タックスアンサー(ホームページ)には、退職所得は下記のように記載されています。

「退職所得とは、退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社または信託会社から受ける退職一時金なども退職所得とみなされます。」国税庁より

したがって、退職所得として課税されるのは、一時金で受け取った退職金、iDeCoなどの確定拠出年金、厚生年金基金、確定給付企業年金、小規模企業共済が該当します。

なお、これらの金額を一時金ではなく、分割(年金形式)で受け取る場合には退職所得ではなく、雑所得として課税されます(公的年金等控除の対象)。

課税される税金で考えた時には、分割(年金形式)で受け取るよりも一時金で受け取る方がほとんどの場合、課税される税金は少なくなります。

また、この退職取得は分離課税として計算され、他の所得とは切り離して所得税額を計算します。

所得税率は超過累進税率を採用しており、所得が高くなればなるほど所得税率が高くなります。

分離課税では、所得税額・住民税額を抑えられることがメリットです。

退職所得の計算式

退職所得は下記のように計算されます。

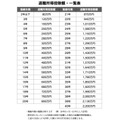

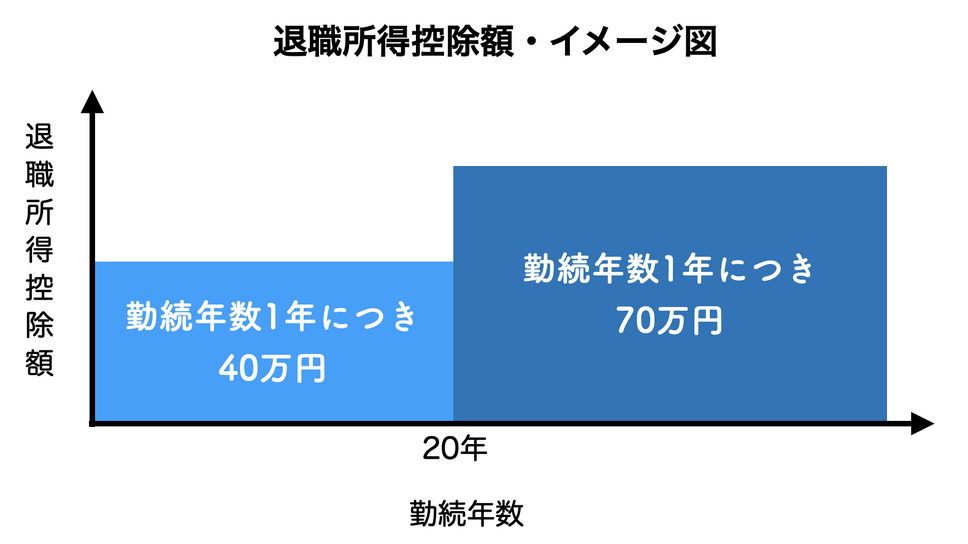

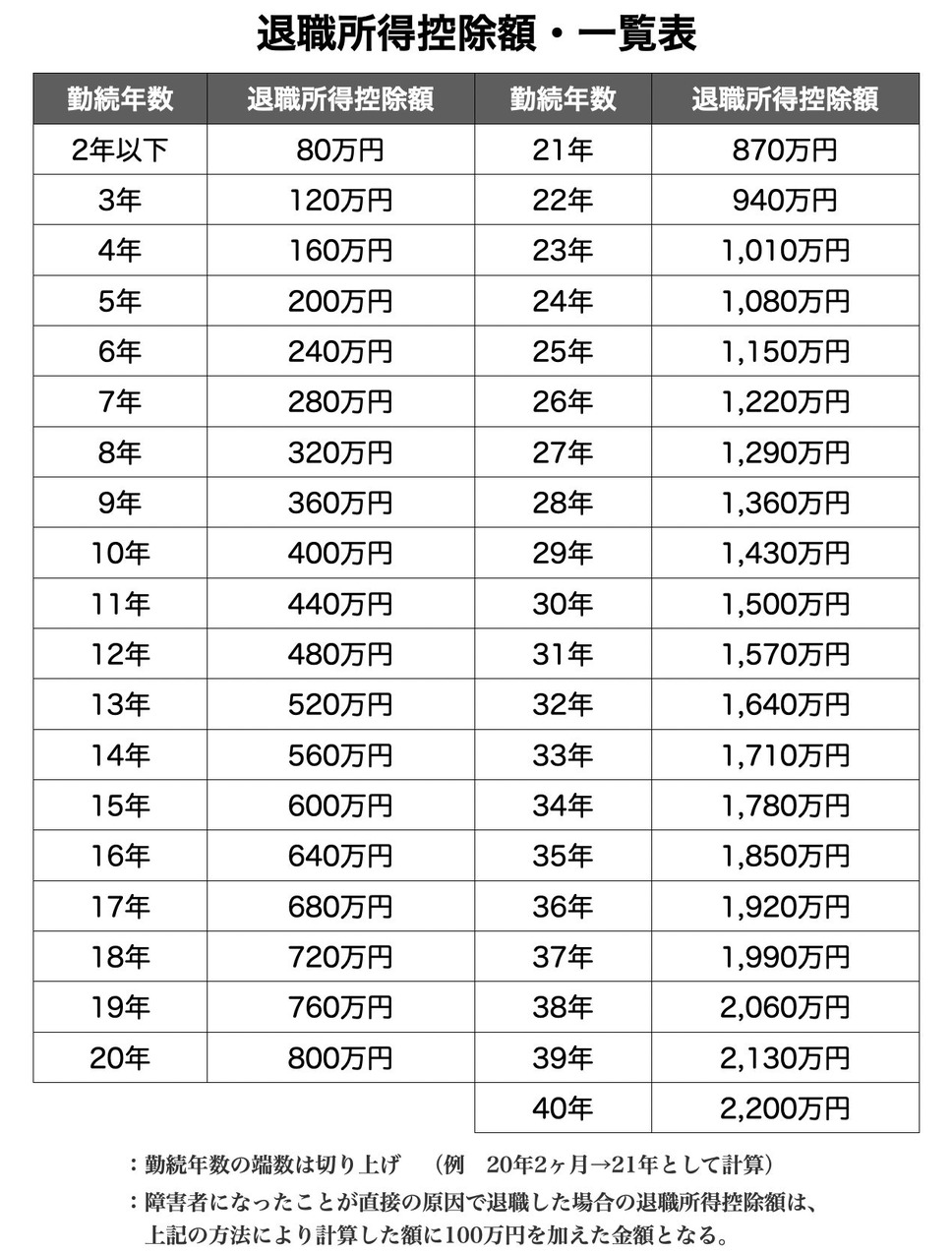

<退職所得控除額> ※勤続年数の端数は切り上げ(例20年2か月 → 21年として計算)

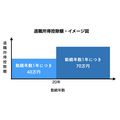

・ 勤続年数20年以下:40万円×勤続年数 (80万円に満たない場合には80万円)

・ 勤続年数20年超:800万円+70万円× (勤続年数-20年)

:障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額に100万円を加えた金額となる。

<計算例> 退職金:2,000万円 勤続年数:35年

(2,000万円-1,850万円)×1/2=75万円(退職所得の金額)

→ 課税される税金:約11.3万円(所得税、復興特別所得税、住民税)

退職所得控除額一覧

退職所得控除額は、勤続年数(端数切り上げ)が20年以下、20年超で大きく変わります。

また、勤続年数が長くなればなるほど退職所得控除額が多くなります。

これは、支払う所得税額・住民税額が少なくなることを意味します。

退職金は、人生の中で何度も受け取る機会が少ないという考え方から、優遇されていると言えます。

この退職金の税金の計算方法ですが、新聞などで計算方法の見直しが報道されています。

今後の動向に注視してください。(執筆者:CFP、FP技能士1級 岡田 佳久)