老齢厚生年金保険を受給している夫が亡くなった場合、妻は遺族厚生年金をどのくらい受給できるか?

老齢基礎年金(国民年金)と老齢厚生年金(厚生年金保険)は、受給要件を満たした場合に原則65歳から受給できます。 夫の老齢年金を老後の主な収入源として生活している夫婦は、数多くいらっしゃいます。 この老齢基礎年金と老齢厚生

老齢基礎年金を繰り下げ受給「する人」と「しない人」との年金額の差

日本の公的年金には国民年金と厚生年金保険があり、その中の老齢のための給付として老齢基礎年金(国民年金)と老齢厚生年金(厚生年金保険)があります。 老齢基礎年金や老齢厚生年金は、基本的に受給要件を満たした方が65歳から受給

「学生納付特例制度」を利用後、追納した人としてない人との年金額の差

国民年金は、日本に住民票のある20歳以上60歳未満のすべての人が加入しなければなりません。 もちろん20歳以上であれば、収入のない学生であっても例外なく国民年金に加入する必要があります。 国民年金に加入している自営業者や

老齢基礎年金を満額受給できない場合、年金額を増やす「国民年金の任意加入制度」について

日本の公的年金の中には、日本に住んでいる20歳から60歳未満のすべての方が加入しなければならない国民年金があります。 国民年金の老齢のための給付に、老齢基礎年金があります。 老齢基礎年金は、保険料納付済期間と保険料免除期

損をしたくない方は知っておきたい、年金と年金生活者支援給付金の違い

日本国内に住んでいる20歳以上60歳未満の方は、加入する意思の有無にかかわらず、国民年金に加入しなければなりません。 国民年金の年金としては、一定の障害状態になった時に支給される障害基礎年金、死亡した時に支給される遺族基

国民年金保険料の免除制度を利用した場合の老齢基礎年金の受給額

国民年金とは、日本に居住する20歳以上60歳未満のすべての方が加入しなければならない公的年金制度です。 国民年金の被保険者の中でも自営業や学生の方などの第1号被保険者は、20歳から60歳までの国民年金の被保険者期間である

インフレによって付加年金、国民年金基金、iDeCoの欠点が明らかになる

原則65歳から支給される公的年金としては、全国民に対して国民年金から支給される、1階部分の老齢基礎年金があります。 また会社員や公務員だった期間がある方に対して、厚生年金保険から支給される、2階部分の老齢厚生年金がありま

【給与明細】いろいろ引かれてるけど(涙) 手取り額と長期的な視点について解説

毎月の給与は、「総支給額」からいろいろなものが引かれ、「振込支給額」が手元に残る金額となります。 引かれるものは社会保険料や所得税などさまざまな項目がありますが、今回は給与明細の振り込み支給額について解説します。 本来の

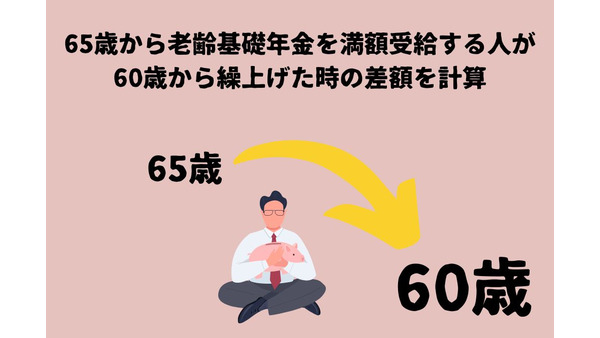

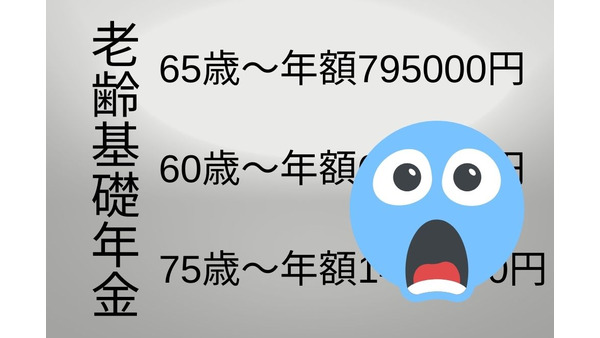

65歳から老齢基礎年金を満額受給する人が、60歳から繰上げた時の差額、計算方法

老齢基礎年金は、原則65歳から受給できる国民年金の老齢のための給付です。 また、老齢基礎年金は、65歳から受給するよりも受給額が減額されますが、60歳から65歳までの間に月単位で繰り上げて受給できます。 老齢基礎年金を繰

老齢基礎年金を60歳から繰上げ受給する方と、75歳から繰下げ受給する方との年金額の差

老齢基礎年金とは、受給資格期間(保険料納付済期間と保険料免除期間などを合算した期間)が10年以上ある場合に、原則65歳から受給できる国民年金の給付です。 この老齢基礎年金や老齢厚生年金などの老齢年金は、60歳から65歳ま

国民年金の納付率が過去最高に達しても、年金額の少ない方が増える理由

国民年金の被保険者(65歳になった時、死亡した時、一定の障害状態になった時に、国民年金から年金や一時金が支給される方)は、次のような3種類に分かれているのです。 【第1号被保険者】 日本国内に住所がある20歳以上60歳未

【年金】繰り下げを請求予定が途中で亡くなってしまった場合の取り扱いとは?

人生100年時代が到来し、長生きという「リスク」に備えて可能な限り多くの年金を受給するにはどう準備すればよいか、頭を悩ます方が増えています。 そこで、公的年金制度には「繰り下げ」という制度があり、受給開始を遅らせることで

65歳になって年金の受給資格がない方が年金を受給するにはどうすればよい?

老齢のための日本の公的年金である老齢年金は、要件を満たした場合に原則65歳から受給できます。 老齢年金には、国民年金の給付である老齢基礎年金と、厚生年金保険の給付である老齢厚生年金があります。 しかし、65歳を迎えても老

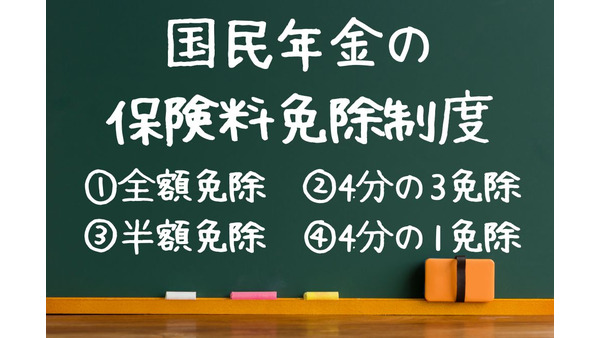

国民年金の保険料免除制度4種類ごとの「老齢基礎年金の受給額」の違い

国民年金とは、日本に居住している20歳から60歳までのすべての方が加入しなければならない公的年金です。 その中で自営業や学生などの国民年金の第1号被保険者は、国民年金保険料を自ら払わなければなりません。 令和5年度の国民

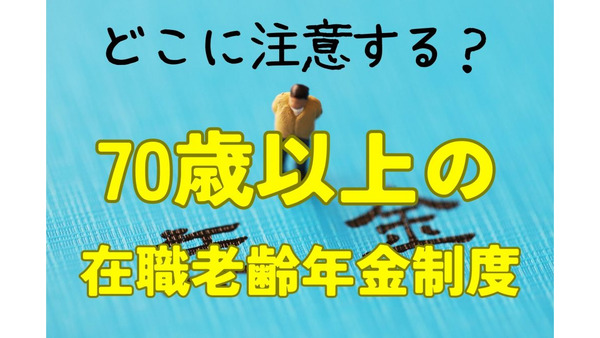

70歳以降も働く方の「在職老齢年金」とは?対象条件と誤解しやすい部分を解説

年金制度の2階部分にあたる厚生年金から支給される老齢厚生年金については、同年金を受給しながら働いている場合、カットされてしまうことがあります。 これは在職老齢年金制度といい、厚生年金に加入しながら仕事を継続し、かつ、老齢

遺族厚生年金を受給している方が65歳になり自分の「老齢厚生年金」を受給できるようになった場合はどうすればよいか

日本の公的年金は、老齢、障害、死亡に対して給付を行っています。 公的年金の死亡に対する給付として、国民年金の給付である遺族基礎年金や、厚生年金保険の給付である遺族厚生年金があります。 遺族基礎年金とは、国民年金の被保険者

収入や所得が低い方は利用できる「年金生活者支援給付金制度」 受給対象、支給要件、手続きについて紹介

2019年の10月1日から、生活必需品以外への消費税10パーセントが実施されました。 同じくして2019年10月から「年金生活者支援給付金制度」が始まりました。 これは、消費税の引き上げ分を活用して、年金やその他の所得が

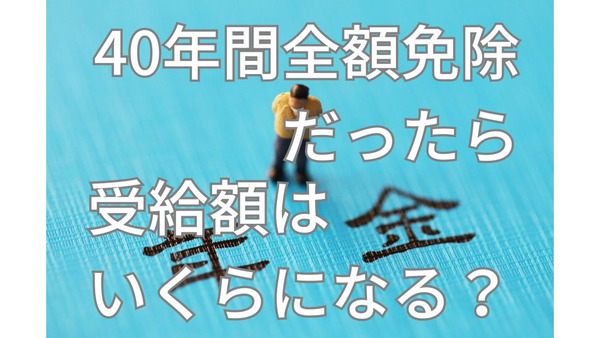

国民年金保険料を40年間全額免除だった場合、老齢基礎年金をいくら受給できるか

自営業や学生の方などの国民年金の第1号被保険者は、国民年金保険料を払わなければなりません。 国民年金保険料は、20歳から60歳までの国民年金の被保険者期間である40年間納付する必要があります。 しかし、収入が少なく保険料

国民年金保険料の納付済期間が10年未満の場合に、老齢年金の受給資格を満たす4つの方法

日本の公的年金の老齢のための給付には、国民年金の給付である「老齢基礎年金」と厚生年金保険の給付である「老齢厚生年金」があります。 会社員や公務員などの65歳未満の厚生年金保険の被保険者は、国民年金の第2号被保険者でもあり

【2023年4月改定】在職老齢年金制度の内容とは? 労働者有利といわれる中身について解説

2023年4月から在職老年金制度の改定が行われています。 在職老齢年金制度と言えば年金をカットする制度とも言われますが、今回は労働者有利の改定となっています。 そこで、在職老齢年金の制度と改定内容について解説します。 在

国民年金の免除要件を満たす場合でも、受けない方が良い3つのケース

新年度が始まる4月になると、賃金や物価の変動率を元にして、国民年金の保険料は金額が改定されます。 2023年度の国民年金の保険料は、前年度より月70円ほど減って、月1万6,520円という結果になりました。 国民年金の第1

国民年金保険料を払わないと起こる3つのデメリット

国民年金は、日本に住んでいる20歳から60歳未満のすべての方が加入しなければならない公的年金制度です。 国民年金の被保険者の中でも自営業や無職などの第1号被保険者は、20歳から60歳までの40年間、自分で国民年金保険料を

令和5年度の年金生活者支援給付金の「年金額改定」について

令和5年度の年金額改定により、年金生活者支援給付金の額も変更になります。 年金生活者支援給付金とは、年金収入を含む所得金額が一定基準額以下の方に対して、年金に上乗せして支給される給付金のことです。 今回は、令和5年度の年

国民年金の納付期間の5年延長による約100万円の負担増を回避する方法

日本国内に住む20歳以上60歳未満の方は、厚生年金保険の加入者などを除き、最大で40年(480月)に渡って国民年金に加入し、定額(2022年度額は月1万6,590円)の保険料を納付しなければなりません。 この40年の間に

国民年金(老齢基礎年金)は〇年で元が取れる 手厚い保障内容も解説

なにかと話題になる年金制度ですが、意外と内容が充実しています。 国民年金は約10年で元が取れることに加え、受け取る年齢を遅らせれば割り増しもあります。 普通の国民年金に200円追加して収める付加年金は、受取時に2年で元が

【年金額改定】令和5年度の老齢基礎年金の満額は、人によって違う?

年金の受給額は、現状1年ごとに物価や賃金の変化により見直しが行われています。 年金額の改定は、物価変動率や賃金変動率による改定率からマクロ経済スライドによる調整率を差し引いて算出しています。 2023年1月20日に発表さ

国民年金の平均年金月額に4万円の格差がある理由と、格差を縮める方法

原則65歳になると公的年金制度から支給される年金は、次のような2種類に分かれているのです。 (1) 老齢基礎年金 公的年金(国民年金、厚生年金保険)の保険料の納付済期間や、国民年金の保険料の免除期間などが、原則10年以上

国民年金だけの加入の場合、年金はいくら受給できるか

日本の公的年金制度には、国民年金と厚生年金保険の2種類があります。 その中で、国民年金は、日本に居住している20歳から60歳未満のすべての方が加入しなければならない年金制度です。 一方、厚生年金保険とは、一定の会社員や公

2023年以降に年金を繰下げ受給すると、負担増の罠にかかりやすくなる 理由と対策を解説

原則として65歳から受給できる年金としては、 国民年金から支給される老齢基礎年金と、 厚生年金保険から支給される老齢厚生年金の、 2種類があるのです。 また生年月日によっては60歳~64歳から、経過措置として支給されてい

「老齢年金」84.0%増額の75歳まで繰り下げは、65歳から75歳まで受給0円でも過ごせる資金と体力必須

老齢基礎年金や老齢厚生年金などの老齢年金は、受給要件を満たせば原則65歳から受け取れます。 しかし60代といえばまだまだ元気で、65歳を超えても現役で働いている方も多くいます。 そのような方のために、老齢年金は受給開始年

2022年の年金改正を振り返ると、これからの年金制度の姿が見えてくる

社会保険(健康保険、厚生年金保険)の加入に関する新基準が、2016年10月から開始され、2017年4月には新基準が少しだけ改正されました。 これらの改正によって、次のような5つの要件をすべて満たした方が、社会保険の加入対

老齢基礎年金の受給資格を満たせていない方や、満額受給できない方のための「国民年金の任意加入制度」について

日本の公的年金制度のひとつである国民年金は、日本に住んでいる20歳から60歳未満のすべての方が加入する必要があります。 また、20歳から60歳までの国民年金に加入している40年間は、国民年金保険料を支払わなければなりませ

【年金】繰上げ受給・繰下げ受給の新制度は、2025年度から評価が高まる

日本国内に住む20歳以上60歳未満の方は、職種を問わず加入する国民年金から、老齢基礎年金を受給するためには、次のような期間を合計したものが原則として10年以上必要になります。 国民年金の保険料を納付した期間 国民年金の保

老齢基礎年金、老齢厚生年金の「受給要件」について

日本の公的年金制度には、国民年金と厚生年金の2種類があり、老齢、障害、死亡に対して年金や一時金を給付しています。 国民年金は、日本に居住している20歳から60歳未満のすべての方が加入しなければならない公的年金です。 国民

【年金】繰下げ受給、繰上げ受給によるそれぞれのメリットデメリットを解説

老齢基礎年金や老齢厚生年金は、原則65歳から受給できる老齢のための公的年金です。 しかし、65歳になる前から老齢年金を受給したい方のために、年金額は65歳から受給するよりも減額にはなりますが、60歳から65歳までの間に老

広がり続ける「社会保険の適用」と扶養について 現在の要件と今後の法改正は

ニュース等でも報道されているとおり、2016年10月から始まった社会保険の適用拡大は、2022年10月、2024年10月を経てさらなる拡大が予定されています。 退職または労働時間を減らして家族の扶養に入るという場合、 誰