損をしない車両保険の賢い使い方とは?車両修理や保険金受け取りの流れも解説

自身の車を守るため、車両保険に加入する方は少なくありません。しかし、実際に車の修理が必要な場面になると、「どう保険を使えば良いかわからない」「そもそも保険は使うべきなの?」と悩む方もいるでしょう。

車両保険は、車の損害度合いによっては使わない方が良い場合があります。ですが、新車が全損した場合や特約のカバー範囲に該当する場合、保険料の増額分が車両の修理費を上回る場合などは、車両保険を使うべきです。

この記事では、上記のように車両保険を使うべきケースや使わない方が良いケース、車両保険の使い方についてシンプルに解説します。

車両保険を使おうか迷っている方、車両保険の使い方がわからない方は、ぜひ参考にしてください。

車両保険を使うとどうなる?

車両保険は、自身の車を守るための保険です。しかし、「車両保険を使うと翌年度の保険料が高くなる」「車両保険を使うと損する場合がある」といった話を聞いたことのある方もいるでしょう。

ここからは、車両保険を使うとどんなことが起こるのか解説します。

車両保険の基本的な知識を押さえておきたい方は、チェックしておきましょう。

修理費用を保険会社が負担してくれる

車両保険を使うと、車両の修繕費用を保険会社が負担してくれます。

事故や災害によって破損部分が大きい場合は、車の修繕費は高くなるため、修繕費用を負担してもらえるのは大きなメリットでしょう。

ただし、事故の内容や契約によっては、修理代金が支払われないこともあります。例として、SBI損保の補償内容を見てみましょう。

事故全般を補償する一般車両と、事故の一部を補償する車対車+限定Aの補償内容は、次のとおりです。

| 事故内容 | 一般車両 | 車対車+限定A |

|---|---|---|

| 車やバイクとの衝突・接触 | ◯ | ◯※ |

| 自転車との衝突・接触 | ◯ | × |

| 電柱・建物などとの衝突や接触(単独事故) | ◯ | × |

| あて逃げ | ◯ | × |

| 転覆・墜落 | ◯ | × |

| 火災・爆発・台風・洪水・高潮など | ◯ | ◯ |

| 盗難・いたずら・落書き | ◯ | ◯ |

| 窓ガラスの損害・飛び石による損害 | ◯ | ◯ |

※◯:補償される ×:補償されない

※車やバイクとの衝突・接触は事故の相手がわかっているときのみ補償の対象となります。

契約内容によっては事故が発生し車両が傷ついても、補償が受けられないこともあります。

事故が起きたら、まず自身が加入している車両保険の契約内容を確認し、補償が受けられるかチェックしましょう。

保険料が高くなる

車両が傷ついたときは車両保険を使うのが基本になります。しかし、一度車両保険を使うとそれ以降の保険料が上がるため、注意が必要です。

保険料の割引率は、毎年の等級によって決められます。事故が起きて車両保険を使うと等級が1等級または3等級下がるため、等級が低くなり割引率は小さくなってしまうのです。

割引率が小さくなると、毎月負担する保険料が高くなります。そのため、軽微な事故や小さな破損で車両保険を使うことは避けた方が良いでしょう。

車両保険を使うと等級が下がる

上記の通り、車両保険を使うと等級が下がり保険料の負担が大きくなります。そもそも、等級は1等級から20等級まであり、等級が上がるほど割引率は大きいです。ちなみに、車両保険に初めて加入した年は、自動的に6等級となります。

その後、事故がなければ毎年1等級ずつ上がり、高い割引率で利用できるようになるのです。

車両保険を使った場合、事故の内容によって1等級ダウン、3等級ダウンに分けられます。

1等級ダウンの事故の例は、次のとおりです。

- 車両の盗難

- 落書き・いたずら・窓ガラス破損

- 台風・竜巻など自然災害

- 火災・爆発

3等級ダウンの事故の例は、次のとおりです。

- 自損事故

- 当て逃げ

- 車同士の衝突

事故の内容によって等級は変動するため、車両保険を使う際は意識しましょう。

また、事故が起きた場合は事故あり係数が適用され、同じ等級でも割引率が小さくなります。事故あり係数は3等級ダウン事故の場合3年、1等級ダウン事故の場合1年引き継がれ、その後は1年ごとに減算されます。

例えば、現在10等級にいる方が3等級ダウン事故を起こして車両保険を使った場合、等級は7になることに加え、事故あり係数が適用され割引率は−46%から−14%に変わるのです。自身が属する等級によってはこのように大きな割引率変動があるため、車両保険を使うときは今後の保険料をシミュレーションする必要があります。

各等級の割引率

参考として、各等級の割引率を見ていきましょう。1等級〜6等級の割引率は、次のとおりです。

| 等級 | 割引率 |

|---|---|

| 1 | 108% |

| 2 | 63% |

| 3 | 38% |

| 4 | 7% |

| 5 | −2% |

| 6 | −13% |

継続契約で1等級〜6等級の場合、無事故契約者は含まれません。そのため、事故がある場合・ない場合の区別はなく、一律で上記の割引率となります。

7等級以上の割引率は、事故ありと事故なしによって変わります。割引率は、次のとおりです。

| 等級 | 事故なし | 事故あり |

|---|---|---|

| 7 | −27% | −14% |

| 8 | −38% | −15% |

| 9 | −44% | −18% |

| 10 | −46% | −19% |

| 11 | −48% | −20% |

| 12 | −50% | −22% |

| 13 | −51% | −24% |

| 14 | −52% | −25% |

| 15 | −53% | −28% |

| 16 | −54% | −32% |

| 17 | −55% | −44% |

| 18 | −56% | −46% |

| 19 | −57% | −50% |

| 20 | −63% | −51% |

事故ありと事故なしでは、最大2倍ほど割引率が変わります。そのため、事故の程度によっては車両保険を使うよりも、自身のポケットマネーで修繕をした方が良いケースもあるでしょう。

車両保険を使うべきケース

車両保険を使うとその後の保険料が上がってしまいますが、車両保険を使うべきケースも存在します。

ここからは、どんな状況で車両保険を使うべきか解説するので、なるべくお得に車を修理したい方は、ぜひ確認してください。

車両修理費が今後の保険料の増額分を上回る場合

車両修繕費が高く、今後の保険料の増額分を上回る場合は車両保険を使うべきでしょう。

例えば、車両修繕費が30万円ほどかかり、今後の保険料の増額分が20万円であれば、10万円分得するため車両保険を使った方がお得です。

今後の保険料の増額分がよくわからない場合や、今の自身の等級を知らない場合は、保険会社に相談するのがよいでしょう。

新車が全損した場合

買ったばかりの新車が全損した場合、自身で修繕費を出すのは大変なので車両保険を使いましょう。

新車を購入するのにローンを使う方は少なくありません。ローンを組んだばかりのときに新車が全損すると、修繕費が大きいため経済的に大きな負担です。

また、新車は時価が高いので、車両保険を申請すれば購入金額とほぼ同じだけの金額を受け取れます。一気にお金が出ていくのを避けるため、新車の全損では車両保険を使うべきでしょう。

特約のカバー範囲に該当する場合

特約のカバー範囲に該当する事故の場合、車両保険は使うべきでしょう。特約とは、基本的な補償にプラスして手厚い補償を受けられるようにするサービスです。

特約には、次のようなものがあります。

- 弁護士費用特約

- 車両新価特約

- 車両全損修理時特約

- 地震・噴火・津波車両全損時一時金特約

- 個人賠償責任特約

- ファミリーバイク特約

もしものときに備えられるのであらかじめ検討すると良いでしょう。

特約を使うべき事故が発生した場合でも、車両保険を使えば等級は下がってしまいます。しかし、特約によっては事故件数と数えられないケースもあります。

事故件数がカウントされない、ノーカウント事故に当たる特約の例は、次のとおりです。

- 弁護士費用特約

- ファミリーバイク特約

- 個人賠償責任特約

等級ダウンにならず保険料は上がらないケースであれば、特約の利用を検討しましょう。

車両保険を使わない方が良いケース

車両保険を使うと等級が下がり、翌年の保険料が上がってしまいます。そのため、車両保険は使わない方が良いケースもあるでしょう。

ここからは、車両保険を使わない方がお得になる場合を解説するので、状況に応じて判断しましょう。

数万円の車の修理費用に使う場合

修繕費用が数万円ほどの場合、自腹で支払う修繕費用よりも将来支払う保険料の方が高くなりがちです。

例えば、修繕金額が3万円で、今後の保険料の増額分が10万円の場合は、車両保険は使わず自身で車を直した方がお得です。

修繕費が数万円であれば、将来の保険の増額分よりも修繕費がほとんどのケースで安くなるため、自力で修繕費用を支払うのが良いでしょう。

買い替える前提の車に使う場合

買い換える前提の車には、わざわざ車両保険を使う必要はないでしょう。

たとえ買い換える前提の車であっても、一度車両保険を使ってしまうと等級が下がり、新しい車に替えても等級が引き継がれてしまうので、その後の保険料負担が大きくなります。

そのため、すぐに買い換える予定であればそのまま廃車にすることも検討しましょう。

買い替えようと考えてた時期に事故を起こした場合も、車両保険を使えます。

ですが、一度事故を起こした車は事故車となり、価値が大きく下がることが多いです。そのため売却しても大きな金額にはならないため、修繕費が大きくなりそうな場合は、事故を起こしたタイミングで別の車に買い替えるのも良いでしょう。

車両の買い替えでも、車両保険は使える場合があります。もちろんその場合でも、保険の等級が下がるのは避けられません。

しかし、買い替えにかかる金額の一部を賄えるので、金銭的な負担を減らすことができるかもしれません。

今後の保険料の増額分や、買い換えたい車の金額、受け取れる金額を比較・検討し車両保険を使うか考えましょう。

車両保険を使って修理・保険金の受け取りまでの流れ

車両保険を使いたい、と思っても実際にどう保険料を申請すれば良いかわからないことも多いでしょう。

ここからは、車両保険を使って保険金額を受け取るまでの流れについて、わかりやすく解説します。

どこに連絡をすべきか、どういった書類を用意すべきかも解説するので、参考にして申請をしてください。

1:警察に連絡

事故が起きた場合は、まず車と人を安全な場所に移動させて警察に連絡しましょう。

電柱やガードレールに衝突し、相手がいない事故でも警察に連絡をしてください。また、車を故意に傷つけられた、悪戯をされた、といった場合も警察に届け出るべきでしょう。

警察に届け出をしなければ、交通事故証明書を受け取れません。車両保険の場合、交通事故証明書が必要かどうかは場合によりますが、自動車保険や自賠責保険の請求には交通事故証明書が必要です。

今後のことも考えて、警察への届出はなるべくその場で行いましょう。

2:保険会社に連絡

警察への連絡が済んだら、保険会社に連絡してください。保険会社に連絡すると、次のようなポイントについて聞かれます。

- 保険証番号

- 車の状態

- 怪我人の有無

- 事故の内容

保険会社からは、事故についてかなり細かい内容まで聞かれることが多いです。慌てず、冷静に答えましょう。

3:修理会社に問い合わせ・見積書を依頼

保険会社から指定がある場合、指定先の修理会社に問い合わせて修理の見積もりを出してもらいましょう。指定がない場合は、普段懇意にしている車の販売店や修理会社に頼んでも構いません。

修理会社では必ず見積書を受け取り、車の修理にいくらかかるのか確認しましょう。また、修理会社に車を出すのと同時に、保険会社にも再度連絡し、今後保険料がどれくらい上がるのか確認してもらうとスムーズです。

4:必要な書類を保険会社に提出

車両保険を使うと決めたら、必要な書類を保険会社に提出しましょう。保険会社によって必要な書類は異なりますが、例としては次のようなものがあります。

- 保険金請求書

- 事故発生状況報告書

- 見積書

- 事故車両の写真

必要書類が揃っているか確認し、提出しましょう。保険金を受け取るのに必要な書類がわからない場合、保険会社に問い合わせてください。

5:保険金額の確定・支払い

無事に書類が受理されたら、保険金額が支払われます。保険金は修理会社に支払われるのが基本ですが、指定の口座に振り込んでもらえるケースもあります。

どこに保険金が振り込まれるのか事前に確認しましょう。

【必見】車両保険の賢い使い方

車両保険は、状況や契約内容によって必要な金額が大きく変わります。そのため、車両保険に加入する際は、将来起こる事故や災害のことをしっかり考えておく必要があるでしょう。

ここからは、賢く車両保険を活用するためのポイントを解説します。必要な保険に入り、もしものときに備えましょう。

保険料が上がる・等級が下がることを想定して使う

車両保険に入る際は、等級が下がり保険料が上がるケースも想定しておきましょう。長く車両保険に加入していれば、どうしても事件・事故・災害に巻き込まれる可能性が出てきます。

そのため、等級が下がったときの割引額をチェックしておきましょう。

また、どのような事故が等級ダウンの対象となるのかも確認する必要があります。車両保険に入る際は事故が起こるものと仮定して、プランを選択しましょう。

免責金額を設定して保険料を抑えておく

数万円の修繕費を自身で出すつもりなら、免責金額を設定するとお得でしょう。免責金額とは、自己負担額のことです。例えば免責金額を5万円と設定した場合、修繕費が30万円でも支払われる保険金は25万になります。

免責金額を設定すれば受け取れる金額が少なくなる分、毎月支払う保険料は安くなります。少額の修繕費を自己負担するつもりなら、免責金額は設定するのが良いでしょう。

自身のライフスタイルや環境に応じて特約に加入する

車両保険に入るなら、必要な特約に加入しておきましょう。

車通りが多く事故が起こりやすそうな場合は個人賠償責任特約、細い路地が多く相手の車を傷つけそうな場合は対物差額修理費用補助特約(対物超過特約)など、自身のライフスタイルに合わせて加入してください。

また、一見安全そうなエリアでも、地震の被害を受ける可能性はあります。一般的な車両保険では地震による損害が補償されないため、地震・噴火・津波危険車両全損時一時金など地震に備えた特約に加入するのが良いでしょう。

車両保険を使うか迷ったら

今後の保険料のことを考え、車両保険を使うべきか悩んでしまう方は少なくないでしょう。ここからは、車両保険を使うかどうかの判断基準や、迷ったときの相談先について解説します。

今後のことを意識して、最適なタイミングで車両保険を使いましょう。

車の修理費が今後の保険料の増額分を上回るときに使う

車両保険を使うかどうかは、車の修繕費と今後の保険料の増額分を見て決めましょう。入っている保険会社によって、いくらで修繕費を保険料の増額分が上回るのかは異なります。

そのため、まずは車の修繕費の見積もりを出してもらい、いまの等級を調べて今後の保険料の増額分を試算しましょう。

今後の保険料の増額分より、車の修繕費の方が大きければ車両保険を使うべきです。車両保険を使う前にしっかり計算をしてから判断しましょう。

数万円の車の修理では車両保険を使わない方が良いケースが多い

修繕費が数万円の場合、ほとんどのケースで車両保険は使わない方が良いでしょう。数万円の修繕費の場合、修繕費よりも今後の保険料の増額分の方が大きくなるのがほとんどです。数万円程度であれば、自身で修繕費を負担をしましょう。

契約している保険会社でシミュレーションを依頼

車の修繕費と今後の保険料の増額分、どちらが大きいのかわからない場合、契約している保険会社にシミュレーションをしてもらいましょう。ほとんどの保険会社では、車両保険を使う前に今後の保険料のシミュレーションをしてくれます。

等級がよくわからず計算できない、事故で何等級下がるか自身で判断できない、といった場合は、遠慮せず保険会社に連絡してください。

【節約】おすすめの一括見積もりサービス3選

車両保険の使い方を知ったうえで最適な自動車保険に加入すれば、年間保険料の大幅な節約が可能です。

ここでは利用実績が豊富な一括見積もりサービスを3社厳選して紹介します。

- インズウェブ!

- 保険スクエアbang! 自動車保険

保険料や補償内容を見直し、安心のカーライフを手に入れたい方は、ぜひ参考にしてみてください。

インズウェブ!

- 最大20社の一括見積もりで自動車保険料を節約

- SBIホールディングス運営の安心サービス

- 最短3分!初回加入時は「型式」のみで簡単見積もり可能

インズウェブ!は、自動車保険を最大20社までリアルタイム比較できるサービスです。

初回利用者の24%が5万円以上、平均節約額は36,682円にのぼるアンケート結果が公表されており、自動車社保険を節約したい方から高い支持を集めています。

情報入力は最短3分で済み、保険料の安い自動車保険が手軽に見つけられる点も強みです。

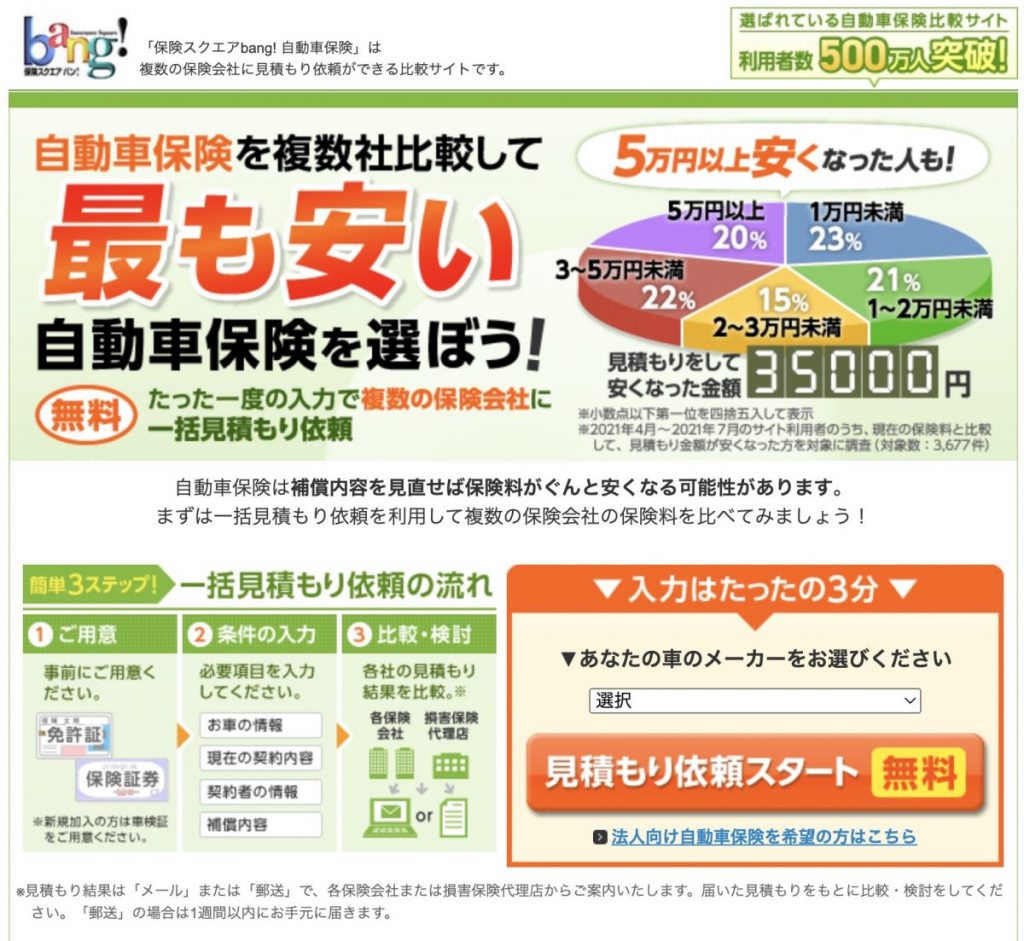

保険スクエアbang! 自動車保険

保険スクエアbang! 自動車保険は、3ステップの一括見積に対応した比較サイトです。

手軽に16社の自動車保険が比較できるため、隙間時間を活用しながら安い保険会社が見つけられます。

毎年の満期日通知サービスもあるので、「車両保険を使ったけど保険料は安く抑えたい」「手間をかけずにお得な自動車保険が選びたい」とお悩みの方はぜひチェックしてみてください。

車両保険選びにおすすめの無料相談窓口

車両保険の内容に不安があれば、無料相談窓口を利用して補償内容を見直してみましょう。

専門家に相談しながら自動車保険を吟味すれば、自身に合った契約先を効率的に見つけられます。

安心のカーライフを手に入れたい方は、次項の無料相談窓口をぜひ参考にしてみてください。

ほけんのぜんぶ

ほけんのぜんぶは、相談担当スタッフの100%がFP資格を保有している総合保険代理店です。

お金のプロに補償内容を相談すれば「車両保険を安心できる内容に見直したい」「等級にあわせて保険料を安く抑えたい」などのお悩みに対して的確なアドバイスがもらえます。

相談場所は自宅や近所のカフェ、Web面談などから都合に合わせて指定可能です。24時間の受付体制を整えているため、予約申し込みも手軽におこなえます。

相談は何度でも無料なので、保険料や補償内容を妥協したくない方はぜひチェックしてみてください。

まとめ

ここまで、車両保険の使いどきや車両保険の使い方、車両保険に賢く加入するポイントについて解説しました。車両保険をどんなタイミングで使うべきなのか、悩む方は少なくありません。車両修繕費と今後の保険料のことを総合的に考え、車両保険を使うか判断しましょう。

車両保険をお得に使うなら、必要に応じて特約に加入するのがおすすめです。自身に必要な特約だけに加入し、もしものときに備えましょう。

※本記事は2022年4月時点での情報です。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。