確定申告で最もポピュラーな医療費控除ですが、「何が対象になるか」、「いくら税金が返ってくるか」など誤解されていることが多いように感じます。

医療費控除に関する誤解を、独断と偏見でランキングしました。

皆さんもこんな誤解をしていませんか?

目次

医療費控除の誤解ベスト7

第1位 医療費控除は10万円から!

「10万円を超えないと医療費控除は受けられない」と思っていませんか?

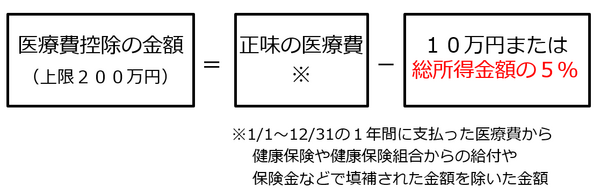

医療費控除の金額は下記の式で求められます。

「かかった医療費から10万円引くと思っている方が多いようですが、総所得金額が200万円未満の方は総所得金額の5%を超えた額が医療費控除の額となります。

「所得」とは収入から必要経費を引いた「もうけ」のことです。

会社員やパートなど給与収入の方の場合、収入に応じて算出される「給与所得控除」が必要経費とみなされ、所得は次の式で求められます。

では、次のケースで医療費控除は受けられるでしょうか?

・夫: 会社員、年収500万円

・妻: パート、年収125万円

・1年間の正味の医療費合計額:9万円

まず夫の所得を確認します。

所得が200万円以上ありますので、正味の医療費9万円から引く金額は10万円となり、医療費控除額は受けられません。

次に妻の所得を確認します。

所得が200万円未満なので正味の医療費から所得の5%を引くことにします。所得60万円の5%、3万円を超える金額が医療費控除の対象となります。

妻は医療費9万円のうち6万円を医療費控除として確定申告を行うことができます。

医療費が10万円以上なくても医療費控除が受けられる可能性がある目安は以下の通りです。

・年金生活者(64歳以下):公的年金収入が270万円未満

・年金生活者(65歳以上):公的年金収入が320万円未満

・自営業者 :「売上-必要経費(専従者給与含む)-青色申告特別控除」 が200万円未満

第2位 確定申告をすれば医療費控除の金額が返ってくる!

Aさんファミリーは妻が6万円の医療費控除を受けることができました。では、実際に税金が還付(減額)される金額いくらでしょう?

「6万円も返ってくる!」と思ったら、それは間違いです。

なぜなら、医療費控除は「所得控除」だからです。

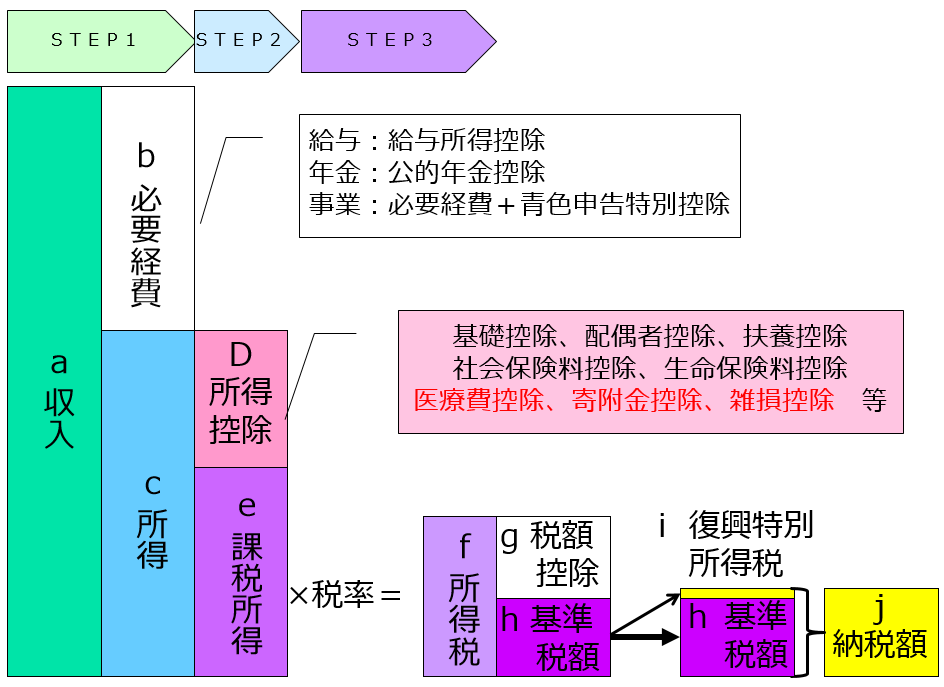

所得税は個人の1年間の所得(もうけ)と担税力(税金を負担する力)に応じて課税される仕組みとなっており、次のステップで計算されます。

【STEP1】

a収入から、b必要経費を引いて、c所得(もうけ)を計算します。

【STEP2】

c所得から、ご家族の状況や保険料等の負担の状況など個人の事情を考慮するd所得控除引いて、e課税所得を求めます。医療費控除はこのd所得控除の一つです。

【STEP3】

d課税所得に税率を掛けて、f所得税を算出します。税率はe課税所得の金額に応じて5%~45%の超過累進課税となっています。

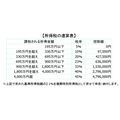

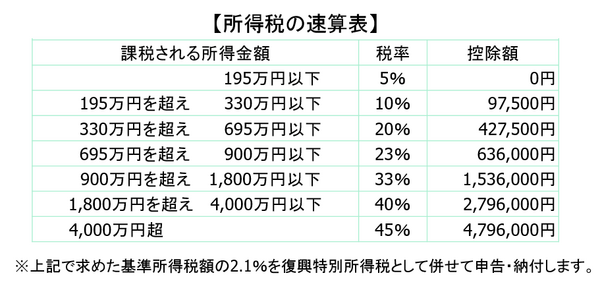

e課税所得(課税される所得金額)に応じた所得税の税率は下表で確認できます。

課税所得(課税される所得金額)が195万円以下の場合は5%ですから、妻の所得税の税率は5%です。

住民税も同様の手順で課税所得を算出し、一律10%を乗じて所得割の金額を算出します。

医療費控除が6万円あったとすると妻のe課税所得が6万円減ることになります。

その結果、妻は所得税・住民税合わせて約9,000円が還付(減額)されることになります。

【 住民税の減額 】:6万円×10%=6,000円

ちなみに、同じ6万円の控除額でも所得税の税率が40%の方であれば、控除額の半額3万円が還付(減額)されることになります。

【 住民税の減額 】:6万円×10%=6,000円

つまり、控除の効果は税率が高い人(課税所得が高い人)ほど大きくなります。

所得控除を受けて、自分の場合はどの程度節税になるのか確認するためには、ご自身の税率を知っておくことが必要です。

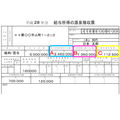

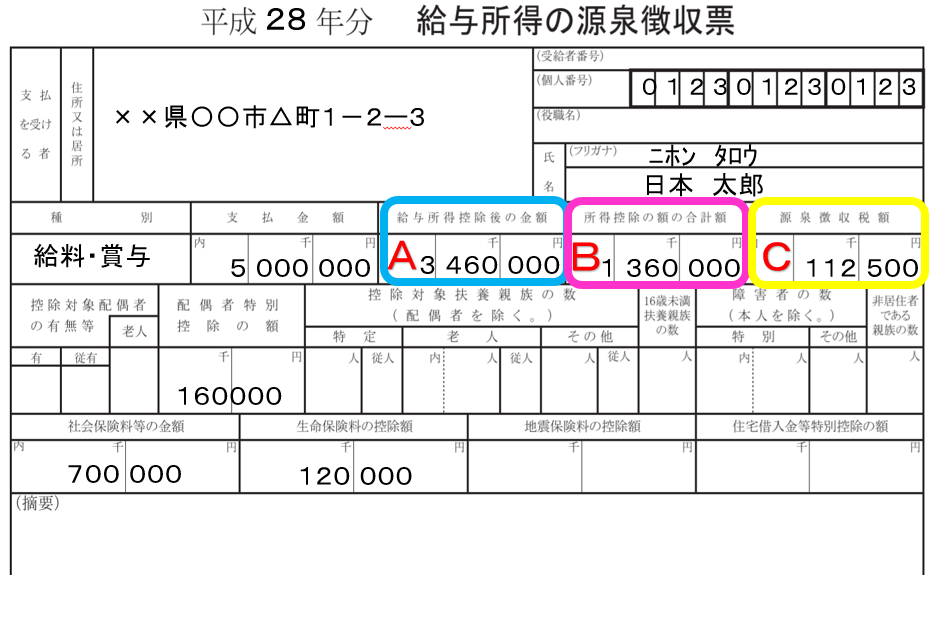

給与所得者の方は「源泉徴収票」でご自身の税率を知る事ができます。

源泉徴収票の「A給与所得控除後の金額」から「B所得控除の額の合計額」を引けば課税所得金額が求められます。

課税所得金額が分かれば、「所得税の速算表」を参照して、税率を確認することができますね。

例えば、この源泉徴収票であれば、次のように課税所得金額が求められます。

課税所得金額(課税される所得)が210万円として、「所得税の速算表」を参照すると、所得税の税率は10%と分かります。

従って、この方の所得控除の効果の目安は、住民税10%と合わせ控除額の20%となります。

但し、住宅ローン控除などを受けており納税額が少ないなど、控除による減税額の方が納税額より大きい場合には全額が控除されるわけではない点にご注意ください。

源泉徴収票の「C源泉徴収税額」が所得税の金額ですので、所得税の還付額はこの金額が上限となります。

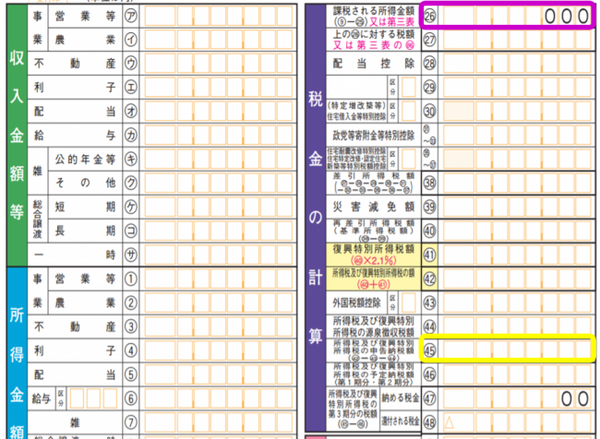

個人事業者など確定申告を行う方の場合は、(26)欄に「課税所得額」が記載され、(45)欄に所得税の金額が記載されます。

第3位 保険等の給付があったら医療費の合計から給付額を引く!

医療費控除の対象になる正味の医療費は「その年中に実際に支払った医療費の合計額-保険金などで補てんされる金額」で計算します。

・夫の入院にかかった医療費8万円

・夫の入院に対する保険給付金14万円

・夫の入院以外にかかった医療費の合計額12万円

Bさんファミリーの医療費控除の対象になる医療費はいくらになるでしょう?

20万円-14万円=5万円ではありません。医療費控除の対象になる正味の医療費は12万円です。

保険給付金は給付対象となる入院や治療費からのみ差し引きます。引ききれなくても他の医療費から引く必要はありません。

第4位 交通費は対象にならない!

通院交通費は「医療費ではないので医療費控除の対象にならない」と思っていませんか?

通院のための交通費も医療費控除の対象になります。子どもの通院など付き添いが必要な場合は、付き添いの交通費も対象になります。

電車やバスなどの公共交通機関の料金は領収書がなくても構いません。医療機関までの交通費を調べて、通院回数を乗じて計上すれば良いでしょう。

自家用車による通院のガソリン代や駐車場代は認められませんが、タクシー代は症状等により対象になる場合があります。タクシー代は領収書が必要になりますので、保管しておきましょう。

第5位 保険がきかない治療費は対象にならない!

医療費控除の対象となる医療費は、目的が「治療」であるかがポイントです。健康保険が適用されるか否かは問題ではありません。

治療を目的とした自由診療や先進医療も、一般的に支出される水準を著しく超えなければ、医療費控除の対象となります。

例えば、子どもの成長を阻害しないように行う歯列矯正や、治療目的で行われる大人の歯列矯正も医療費控除の対象となります。しかし、美容目的で行われる歯列矯正は対象になりません。

視力回復を目的とした治療であるレーシック手術は医療費控除の対象になりますが、眼科で処方されるメガネやコンタクトレンズは視力を回復させる治療ではありませんので、医療費控除の対象になりません。

また、市販薬も治療目的の医薬品であれば対象となります。

風邪をひいて薬局で風邪薬を購入した、腰痛治療のために湿布薬を購入したなど医療費控除の対象となりますので、領収書は保管しておきましょう。

但し、酔い止めの薬やサプリメントなど、予防や健康増進を目的とするもの、医薬品でないものは対象となりません。

第6位 共働き夫婦、別居の家族の医療費は合算しない!

「自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合」に医療費控除を受けることができるとなっています。

夫婦ともに収入があっても医療費を分ける必要はありませんし、税制上の扶養に入っているか否かも問われません。夫の扶養に入っていない妻の医療費を夫の医療費控除にすることもできます。

また、生計一とは同居という意味ではありません。

下宿している子どもの医療費など、別居の家族でであっても生計が一つであれば合算し、医療費を負担している方の医療費控除とすることができます。

第7位 ワンストップ特例を利用した場合は、医療費控除の申告のみを行えばよい!

ワンストップ特例制度とは「ふるさと納税」の特例で、確定申告をせずに寄附金控除が受けられる制度です。

給与所得者は寄附先が5か所以内であれば、この特例制度を利用する旨の申請書を提出することで、確定申告を行う必要はありません。

しかし、ワンストップ特例を申請していても、医療費控除など確定申告を行った場合には、確定申告が優先され特例を利用できなくなります。

従って、医療費控除の確定申告を行う場合は、ふるさと納税についての寄附金控除の申告も行う必要があります。ご注意ください。

いかがでしょうか?

対象になる医療費や申告の方法など勘違いしていたものはなかったでしょうか? 「これはどうだろう?」と迷われるものがあれば、税務署にご確認ください。

スイッチOTC薬控除の創設

平成29年1月1日から医療費控除の特例として、「セルフメディケーション推進のためのスイッチOTC薬控除」が創設されます。

健康に留意して軽い症状であれば病院に行かず市販薬で治すというような医療費の抑制につながるセルフメディケーション(自己服用)を行った方は、選択により「スイッチOTC薬控除」を受けることができるようになります。

【スイッチOTC薬控除の概要】

●平成29年1月1日~平成33年12月31日の各年

●一定の健康診断や予防接種を受けるなど健康の維持増進、疾病の予防に取り組んでいる方が対象

●自己または自己と生計を一にする配偶者やその他親族のために支出した一定のスイッチOTC医薬品の購入対価が対象

●対象となるスイッチOTC医薬品は厚生労働省が指定し、領収書(レシート)に対象となる旨の記載がされる

●対象医薬品等の購入費用のうち1万2,000円を超える金額(上限8万8,000円)が控除額なとなる

●通常の医療費控除を受ける場合は「スイッチOTC薬控除」は受けられない

多額の医療費を使わない方でも「スイッチOTC薬控除」が受けられるかもしれませんので、領収書は保管しておきましょう。

医療費控除は年末調整で行えない控除の一つです。「こんな医療費なかったですか?」「あなた対象になりますよ」とは誰も教えてくれません。

税金の知識は「知ってトクする」ではなく、「知らないとソンをする」ことが多いですね。分かりやすい情報発信を心がけていきたいと思います。(執筆者:小谷 晴美)