Q:被相続人の土地の上にある家屋に被相続人や親族などが住んでいた場合、小規模宅地等の特例の適用を受ける事が出来ると思いますが、毎月の家賃の受け取りがあった場合も適用されるのでしょうか?

目次

解説

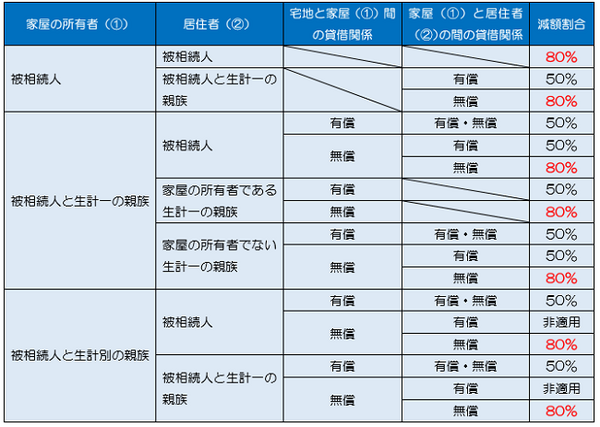

被相続人の宅地の上に住んでいた者が被相続人と生計を一にしていた親族の場合でも80%の減額対象となります。ただし、家賃の受け取りがあった場合は取り扱いが異なります。

1. 適用関係のまとめ

被相続人が所有していた宅地等について特例の適用関係をまとめると次のようになります。

要するに…

被相続人が所有していた宅地等でも、土地や家屋の賃借関係で、小規模宅地等の特例適用時の減額割合が大きく異なります。最大限に適用を受けられるように細心の注意を払いましょう。(執筆者:小嶋 大志)