目次

配偶者控除が改正されました

2017年3月、税制改正法が成立し、2018年から配偶者控除が改正されることになりました。

配偶者控除の見直しについて、様々な情報が入ってくるものの、「わが家にはどのような影響があるのか、いくら働くのがいいのか分からない」というお声をお聞きします。

配偶者控除の改正内容を踏まえて、気になる「働き方と世帯手取りの変化」について、ケース別に紹介します。

尚、本文では便宜上、主な稼ぎ手である世帯主を「夫」、配偶者を「妻」として話を進めます。

逆の場合は夫を妻に、妻を夫に置き換えてお読みくださいますようお願いします。

1. 配偶者控除、配偶者特別控除の改正点

まず改正のポイントを確認しておきましょう。

配偶者控除は縮小

配偶者控除の対象となる妻の年収制限は103万円のままです。

改正された点は以下の2点で、控除を受ける夫の所得制限が設けられました。

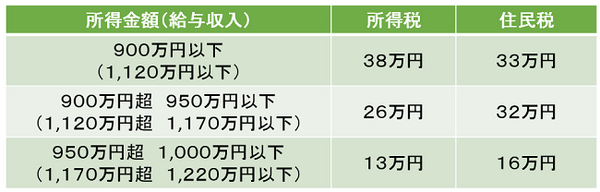

・ 合計所得900万円(給与収入1,120万円)を超える夫は控除額が減額される※

※夫の所得と控除額は下表のようになります。

現行制度では夫の所得に制限はなく、妻のパート収入が103万円(所得38万円)以下であれば、一律38万円の配偶者控除を受けることができます。

従って、配偶者控除は拡大されたのではなく、縮小されたことになります。

配偶者特別控除は拡大

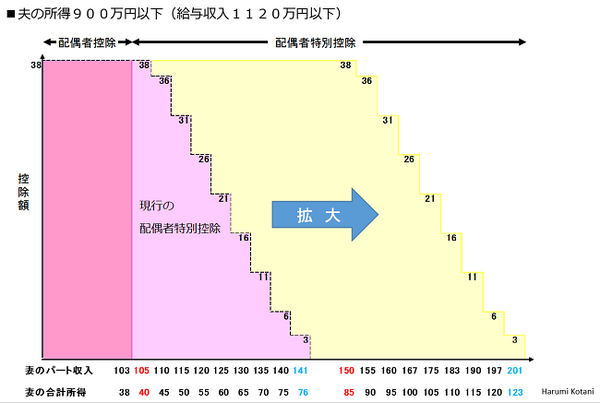

現行制度では妻のパート収入が103万円(所得38万円)を超えると配偶者控除は受けられなくなります。

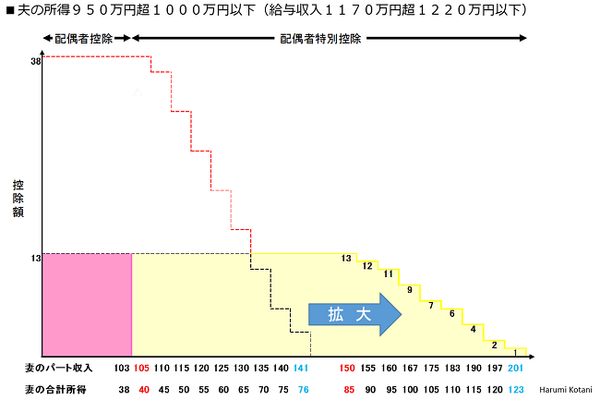

夫の所得が1,000万円以下(年収1,220万円以下)の場合は、妻のパート収入が141万円(所得76万円)まで「配偶者特別控除」を受けることができます。

今回、この「配偶者特別控除」が適用される妻の収入が201万円(所得123万円)まで拡大されました。

また、150万円(所得85万円)までは配偶者控除と同額の38万円の控除が受けられるようになります。

150万円を超えると控除額が段階的に減額されますが、妻の収入が増えた以上に夫の税金が高くなることはありません。

従って、妻の収入が150万円を超えても世帯手取りが減少に転じることはありません。

※注釈

文章中の「夫1000万円以下(年収1220万円以下)」は現在の制度で配偶者控除が受けられる所得制限ですが、図の所得900万円以下(給与収入1120万円以下)は新制度で配偶者控除が現行通り38万円受けられる所得制限です。

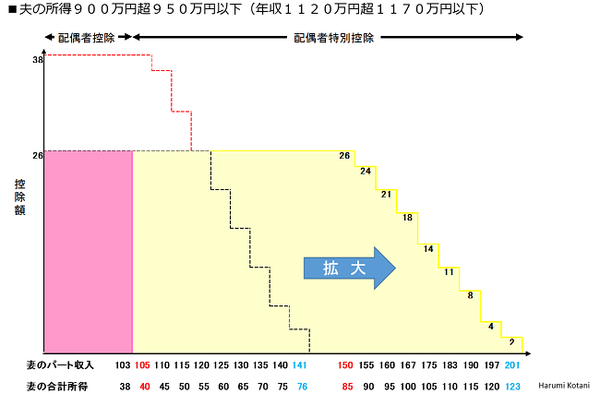

所得900万円超から950万円以下は上限が26万円、950万円超は13万円と減額されますので、図のタイトルには900万円以下としています。

高所得者の場合

高所得者は、控除額が一般世帯より減額され、配偶者控除と配偶者特別控除の控除額は次のようになります。

【給与収入1,120万円超1,170万円以下(所得900万円超950万円以下)の場合】

【給与収入1,170万円超1,220万円以下(所得950万円超1,000万円以下)の場合】

給与収入1,220万円(所得1,000万円)を超える夫は、現行制度同様、配偶者特別控除は受けられません。

続いて、ケース別に妻の働き方と世帯手取りの変化を現行制度と比較しながら紹介します。

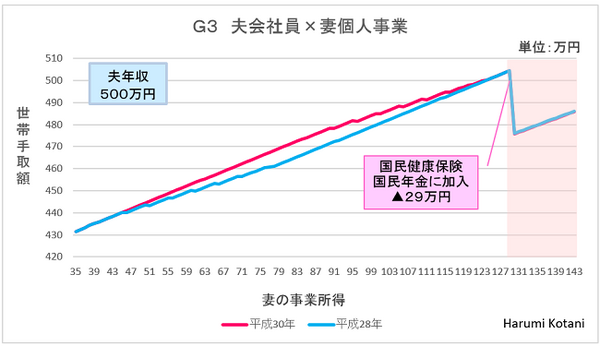

2. 夫は会社員、一般世帯(所得900万円以下)の世帯

まず、年収1,120万円以下の会社員世帯で、妻の働き方が異なる場合について、妻の収入の増加と世帯手取りの変化を紹介します。

夫の年収500万円とし、税金や社会保険料の計算の前提は下記と通りとします。

・ 健康保険料率は東京都を使用。

・ 国民健康保険料は東京都世田谷区を使用

・ 平成30年の社会保険料については平成29年の金額、料率を使用

・ 夫の所得控除は社会保険料控除、生命保険料控除と人的控除のみ。

・ 妻の所得控除は社会保険料控除、人的控除のみ。

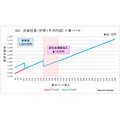

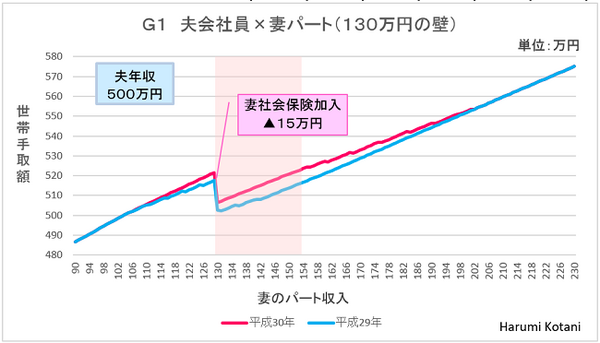

妻はパート勤務、130万円で社会保険に加入するケース

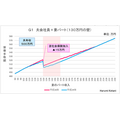

妻のパート収入が130万円以上になると夫の社会保険の扶養を外れ、パート先の社会保険に加入する場合の、改正前後の妻の収入と世帯手取りの変化は次のようになります。

赤い線が改正後(平成30年)、青い線が改正前(平成29年)の制度で試算した結果です。

配偶者特別控除が拡大されることにより、改正後は妻の収入が105万円超から201万円までは改正前に比べ手取りが増えます。

しかし、改正後も妻の収入が130万円になると社会保険料の負担が発生するため手取り約15万円減少します。いわゆる「130万円の壁」が従前通り存在することになります。

このケースでは、収入が152万円になると手取りが回復します。

改正前であれば手取額が回復するためには約156万円まで働く必要がありましたので、配偶者特別控除の見直しにより4万円ほど少なくなります。

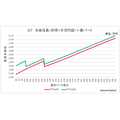

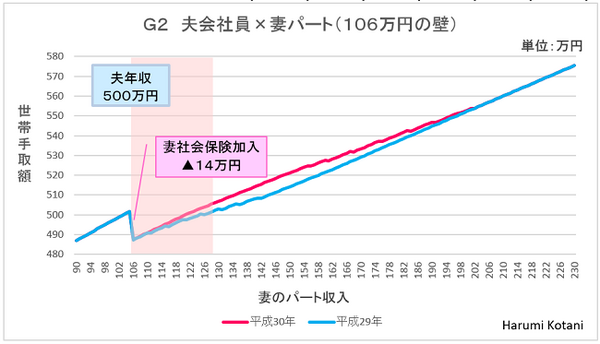

妻はパート勤務、106万円で社会保険に加入するケース

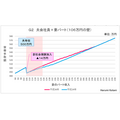

従業員が501名以上の企業等でパートとして働く場合は、以下のようになります。

先ほどと同じく、妻の収入が105万円超から201万円では、改正前より手取りが増加しますが、106万円になると社会保険料が発生するため約14万円手取りが減少します。123万円まで働けば手取りが回復します。

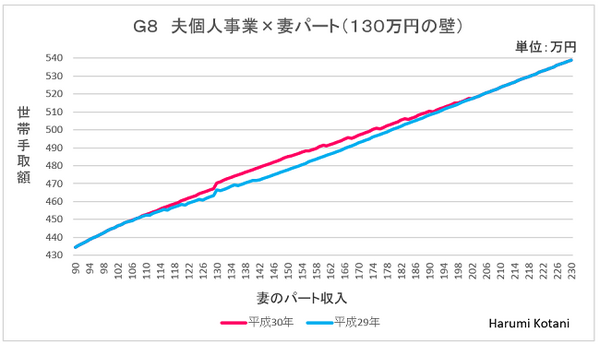

妻が個人事業を営むケース

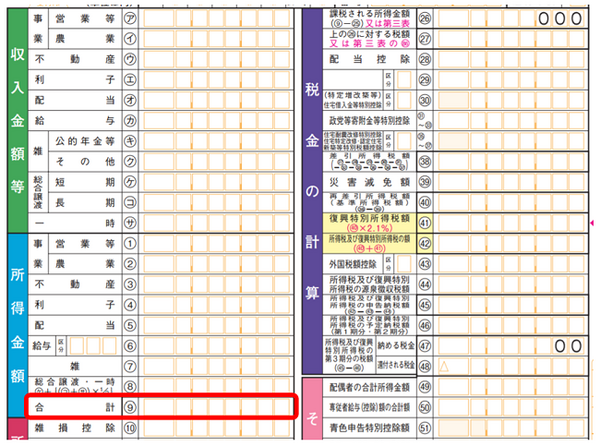

妻が個人事業主の場合は、収入ではなく「所得」で判断します。

所得とは売上から必要経費を引いたもので「利益」と言っても良いかもしれませんが、青色申告事業者である場合は、さらに青色申告特別控除も差し引いた後の金額となります。

また、パートと個人事業など数種類の所得がある場合は、それぞれの所得を合わせた「合計所得」で判断することになります。

合計所得は確定申告書の「所得金額」の「合計」欄(下図、赤く囲った部分)の金額です。

健康保険が「協会けんぽ」であれば、妻が個人事業主の場合、扶養の認定基準は所得で行います。

所得が130万円未満であれば社会保険上の扶養に入ることができます。

注:青色申告特別控除は差し引かない

妻の所得が130万円以上になると、夫の扶養から外れて、国民年金、国民健康保険に加入します。

国民年金:1万6,490円/月(平成29年度)

国民健康保険料:1万2,507円/月(東京都世田谷区・39歳以下・所得130万円)

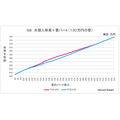

このケースで、妻の所得と世帯手取りの関係は下図のようになります。

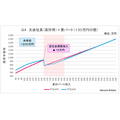

妻の所得が40万円超から123万円までは改正前に比べて世帯の手取が増加します。

所得が130万円になると約35万円の社会保険料の負担が発生するため、世帯の手取は約29万円減少に転じます。

この後、世帯の手取額が回復するのは妻の所得が167万円の時になります。

尚、妻が個人事業主である場合の社会保険の扶養認定基準は保険者により異なります。

健康保険組合などでは、130万円の基準が所得ではなく売上としているところもあります。 健康保険組合にご加入の場合は、扶養の認定基準について、予め保険者に問い合わせておかれることをお勧めします。

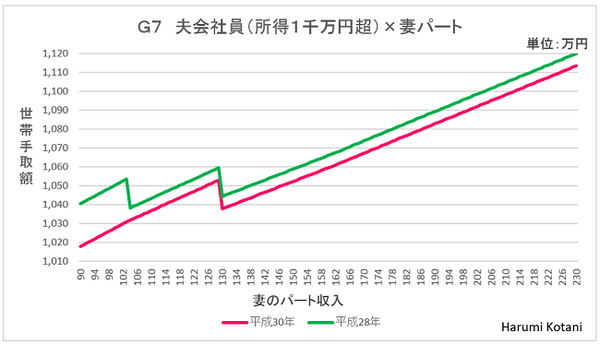

3. 夫が会社員、高所得世帯の世帯手取り

高所得者世帯は配偶者控除が適用される世帯と、配偶者控除が適用されない世帯の2つに分けることができます。

配偶者控除が適用される世帯

給与収入1,120万円超1,220万円以下(所得が900万円超1,000万円以下)の夫は配偶者控除を受けることができますが、控除額が減額されます。

また配偶者特別控除を受けられる妻の所得制限は拡大されたものの、控除額が減額されています。

これまでに比べて損なのか得なのか、いくら働くのが良いのか、分かりづらい感じがしますね。

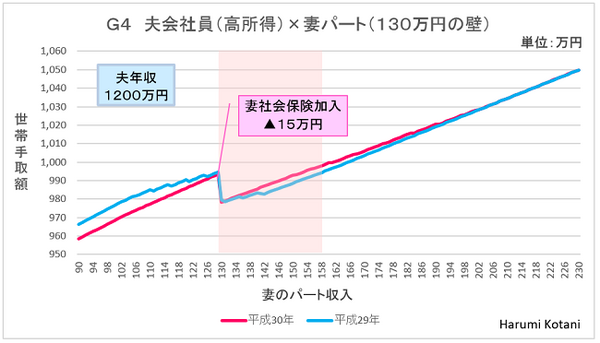

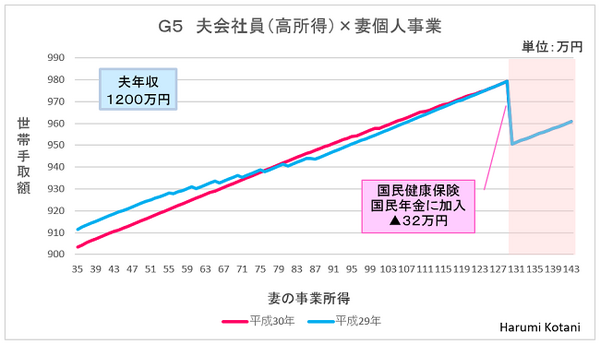

年収1,200円(所得980万円)の会社員世帯を例に、妻のパートの場合と個人事業の場合の世帯手取りの変化を紹介します。

その他の条件は、前出の一般世帯の会社員に準じます。

妻はパート勤務、130万円で社会保険に加入するケース

配偶者控除の金額が改正前の約3分の1に減じられているため、妻の収入が130万円までは現行に比べ手取額が減少します。

一方、135万円超から201万円の間では現行制度より手取額が増えます。

しかし、一般世帯と同じく、妻がパート先の社会保険に加入するタイミングで手取額は減少に転じます。

このケースでも妻の収入が130万円になると約15万円手取りが減りますが、152万円以上働けば手取額が社会保険加入前の金額に回復します。

妻が個人事業を営むケース

妻が個人事業主の場合も同様の理由で、妻の所得が65万円までは改正前より世帯手取りが減少し、所得65万円超から123万円まで改正前より世帯手取りが増加します。

夫の健康保険が協会けんぽの場合、妻の所得が130万円以上で妻の社会保険料が発生することにより手取りは減少に転じます。

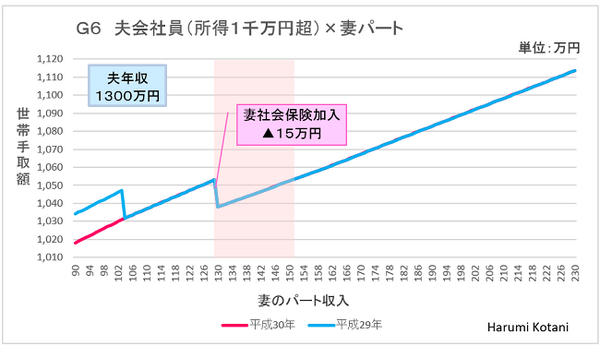

配偶者控除が適用されない世帯

所得が1,000万円(給与収入1,220万円)を超える夫は配偶者控除が受けられなくなります。

年収1,300万円(所得1,080万円)の会社員世帯を例に、妻のパート収入と手取りの変化を紹介します。

その他の条件は、前出の一般世帯の会社員に準じます。

改正後は改正前に比べるとパート収入103万円以下の世帯で手取りが約16万円減少します。

妻の収入が少なくても配偶者控除が受けられなくなったことから、改正前には就業調整の原因となっていた「103万円の壁」がなくなりました。

しかし、やはり社会保険の加入のタイミングで世帯手取りが減少に転じます。

このケースでも妻の収入が130万円になると約15万円手取りが減りますが、152万円以上働けば手取額が社会保険加入前の金額に回復します。

上記は今年(平成29年)と来年(平成30年)を比較したものですが、昨年(平成28年)と来年(平成30年)の手取りの変化を比較すると下図のようになります。

昨年よりも全体に世帯手取りが減少しています。これは平成29年より給与所得控除が減額されたことによります。

給与所得控除はサラリーマンの必要経費のようなものですが、年収1,000万円以上の給与所得者は一律220万円となりました。

例えば年収1,300万円の方であれば、平成28年の給与所得控除は235万円でしたので、15万円控除額が少なくなったことになります。これによって手取額が約6.5万円減少します。

所得1,000万円超の世帯で、妻の収入が103万円以下の場合、給与所得控除の減額と配偶者控除の廃止と合わせて、これまでと比較すると約16万円~約35万円手取りが減少することになります。

4. 夫が個人事業主の場合

個人事業一般世帯で、妻がパート勤務のケース

夫が個人事業主の世帯では、夫婦ともに国民年金に加入し、妻の収入に関わらず妻も一律の保険料を負担しています。

国民年金だけで年間約20万円の保険料を負担していますので、妻がパート先の社会保険に加入しても手取りが減少に転じることはありません。

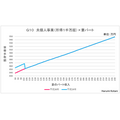

例えば、夫の所得が500万円の世帯で妻がパートとして働き、130万円でパート先の社会保険に加入するとした場合の世帯手取りの変化は次のようになります。

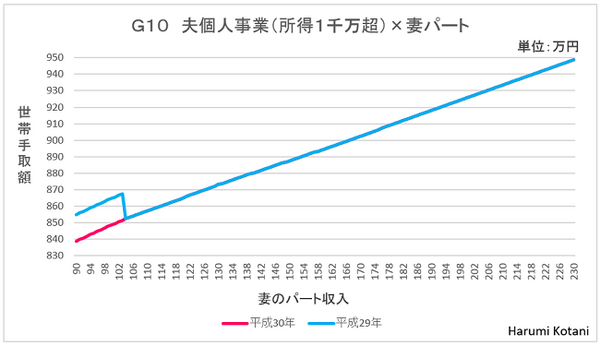

個人事業、所得1,000万円超の世帯で、妻がパート勤務のケース

例えば、夫の所得が1,100万円の世帯で、妻は収入が130万円になるとパート先の社会保険に加入するとした場合の世帯手取りの変化は次のようになります。

現行制度では、所得が1,000万円超の世帯では配偶者控除は受けられますが、配偶者特別控除が受けられないために、パート収入が103万円を超えると世帯手取りが減少に転じてしまう「103万円の壁」がありました。

今回の改正によりこの103万円の壁もなくなりますので、夫が個人事業主である世帯は、妻の収入が増えることにより逆に世帯の手取が減少に転じるということはなくなります。

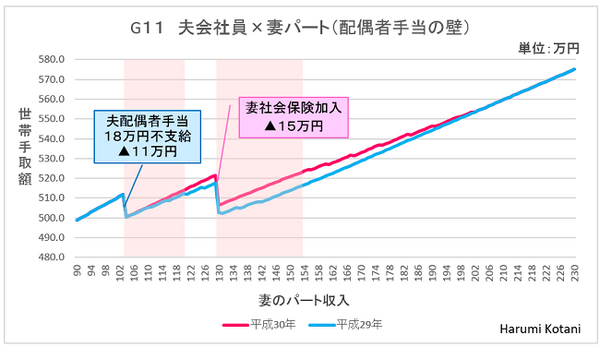

5. 配偶者手当が支給される場合

パートの壁には税制の壁(103万円の壁)、社会保険の壁(106万円、130万円の壁)の他に、もう一つ「配偶者手当の壁」があります。

夫の会社から妻の収入に制限を設けて「配偶者手当」が給付される場合、妻の収入がその基準を超えると手当金を受けられないため世帯手取りが減少します。

最初に紹介した一般世帯で、妻の収入が103万円以下であれば月1万5,000円の配偶者手当が支給されるとした場合、世帯手取りの変化は次のようになります。

妻の収入が103万円を超えると、配偶者手当の18万円がなくなることにより、約11万円世帯手取りが減少します。

妻の収入が108万円で手取額が回復し、130万円で社会保険加入により約15万円世帯手取りが減少します。

まとめ

平成29年度税制改正の大綱には「就業調整を意識しなくて済む仕組みを構築する観点から配偶者控除・配偶者特別控除の見直しを行う」と記されています。

その目的に照らしてみると、これまで103万円が壁となっていた所得1,000万円を超える世帯においては、「103万円の壁がなくなる」効果があります。

しかし、それ以外の世帯では、就業調整の原因となっていた壁の位置も高さも、残念ながら変わりがないことが分かります。

ただし、「壁」を乗り越えた後の手取額の回復点が早まるという効果はありそうです。

それぞれのケースの世帯手取りの変化を参考にしつつ、働き方については、目先の損得だけでなく、ご自身のキャリアプランやご家族の状況など長期の視点でお考えいただけたらと思います。

「働き方」が変われば「生き方・暮らし方」が変わります。

制度に振り回されることなく、何を大切にしたいか、ご自身にとってより良い選択をしていただきたいと思います。(執筆者:小谷 晴美)