ファイナンシャルアカデミーは2017年5月23日~5月28日に、2017年の夏のボーナスに関するアンケートを実施し、その結果は「夏ボーナスに関するアンケート」(pdf)にまとめられております。

これによると2017年の夏のボーナスについて、

「ボーナス制度がない」

と回答した方は、全体の約3割を占めました。

つまり「4人に1人」は、今年の夏のボーナスは無支給という、厳しい結果になっております。

また「今後、ボーナスの支出はどうなると思いますか?」という質問に対しては、

・ 増える(17.1%)

・ 変わらない(60%)

という回答結果になっており、減ると回答した方が、増えると回答した方を、わずかに上回っております。

目次

老齢厚生年金の金額は、現役時代の月給とボーナスの平均額で決まる

ボーナスが減額されたり、無支給になったりすると、例えば住宅ローンの返済方法を「ボーナス併用払い」にしている方は、返済に困ってしまうと思います。

ただデメリットはそれだけに止まらず、将来に受給できる年金額が減ってしまう可能性があるのです。

例えば「ねんきん定期便」のうち、35歳、45歳、59歳といった節目年齢に届くものを見ると、原則65歳から支給される老齢厚生年金は、次のような計算式で算出するとわかります。

「平均標準報酬額」とは

大まかに表現すると、入社から定年退職するまでの間に、お勤め先から受け取った、すべての月給とボーナスの平均額になります。

ですからボーナスが減額されたり、無支給になったりすると、将来に受給できる年金額が減ってしまう可能性があるのです。

お勤め先が書類の提出を忘れると、ボーナスは年金額に反映されない

このような理由があるため、ボーナスが減額されたり、無支給になったりした方は、ねんきん定期便に記載された将来に受給できる年金額を、しっかりと確認するべきです。

またボーナスが増えた方や、例年とあまり変わらないという方も、ねんきん定期便を確認した方が良いと思います。

ねんきん定期便を作成している日本年金機構が、ボーナスが支給された年月日や、その金額などを知っているのは、お勤め先が「被保険者賞与支払届」という書類を、住所地の年金事務所に提出しているからです。

社会保険事務の担当者がいない場合…

例えばお勤め先が中小企業で、社会保険事務の担当者がいない場合などには、この書類の提出を忘れていることが稀にあるのです。

そうなるとボーナスから、厚生年金保険の保険料が控除されていても、老齢厚生年金の金額には反映されず、払い損になってしまいます。

ですからボーナスが増えた方や、例年と変わらない方も、ねんきん定期便を確認した方が良いのです。

ボーナスは「標準賞与額」として、年金額に反映される

お勤め先が「被保険者賞与支払届」を提出しているのか、またその金額が正しいのかについては、ねんきん定期便の「月別状況」などを見るとわかります。

こういったものを見て、ボーナスが支給された月に、それと同額の「標準賞与額」が記載されていれば良いのです。

ただボーナスが老齢厚生年金の金額に反映されるようになったのは、2003年4月からになるので、これより前の期間については、標準賞与額が記載されていなくても問題はありません。

標準賞与額は1,000円未満を切り捨て

標準賞与額はボーナスの金額から、1,000円未満を切り捨てたものになるので、例えばボーナスの金額が36万8,272円の場合には、標準賞与額は36万8,000円になります。

そのため標準賞与額とボーナスの金額との間には、若干のずれが生じるのです。

厚生年金保険の標準賞与額は上限がある

また厚生年金保険の標準賞与額には、1か月あたり150万円という上限があるので、ボーナスの金額がこれを超えると、標準賞与額は一律に150万円と表示されます。

なお同月内に2回以上、ボーナスが支給された場合には、それらを合算した額に対して、150万円という上限額が適用されます。

年4回以上のボーナスは、月給が増額したという取り扱いにする

年4回(例えば夏と冬にボーナス、半期毎に期末手当)以上ボーナスを支給することが、就業規則などに定められている会社にお勤めしている場合にも、標準賞与額が記載されていなくても問題はありません。

その理由として年4回以上ボーナスが支給される場合には、その合計額を12で割って月給に加え、月給が増額したという取り扱いにするからです。

まずはねんきん定期便を見て、現状をしっかりと把握する

50歳未満の方に送付されるねんきん定期便には、「これまでの加入実績に応じた年金額」が記載されております。

また50歳以上の方に送付されるねんきん定期便には、「老齢年金の年金見込額」が記載されているので、どの世代であっても自分が受給できる年金額の目安が、すぐにわかるはずなのです。

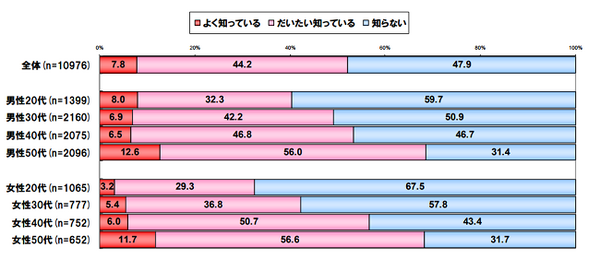

しかし「フィデリティ退職・投資教育研究所レポート(2010年4月発行)(pdf)」を読むと、「公的年金の給付額を知っていますか」という質問に対して、

・ だいたい知っている(44.2%)

・ 知らない(47.9%)

という回答結果が出ております。

つまり半数近くの方は、自分が受給できる年金額の目安を理解しておらず、おそらくねんきん定期便が届いても、中身をよく見ていないのかもしれません。

こういった方は特に、まずはねんきん定期便で現状をしっかりと把握し、年金額が十分でないと感じたなら、何かしらの備えを考えたいところです。(執筆者:木村 公司)