所得税・住民税減税としてポピュラーになったふるさと納税ですが、確定申告やワンストップ特例申請の手続き段階では、いまいち実感がわかないのも実情です。

住民税の減税額が大きく、住民税は自治体が計算するところに原因があります。サラリーマンの場合は、5月は住民税の税額通知書が届く頃です。どのように減税になっているか理解しましょう。

目次

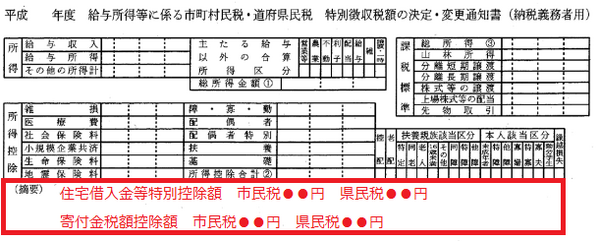

ふるさと納税による減税額の記載欄

親切な自治体であれば、ふるさと納税による住民税減税額を、(摘要)欄に記載してくれます。道府県民税と市町村民税に分けて記載するのが一般的です。

「寄付金税額控除額」にふるさと納税による減税額が記載される

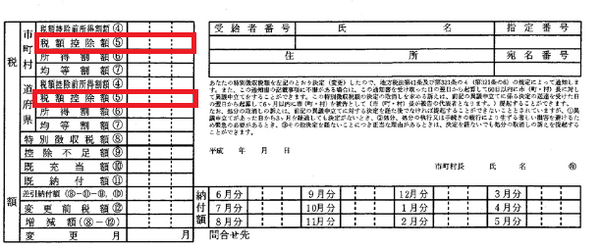

摘要欄に記載されない自治体の通知書ですと、税額控除額(5)欄を見るしかないです。なおこの欄は、調整控除・配当控除など様々な税額控除を合算して記載する欄です。

税額控除額(5)欄

ふるさと納税による住民税の減税額

(摘要)欄に寄付金税額控除とひとくくりにされていても、大きく3つに分かれます。

基本控除

ふるさと納税の額をAとすると、

市町村民税:(A-2,000円)×6%(政令指定都市は8%)

道府県民税:(A-2,000円)×4%(政令指定都市は2%)

ただし、Aの上限は総所得金額等の30%となります。

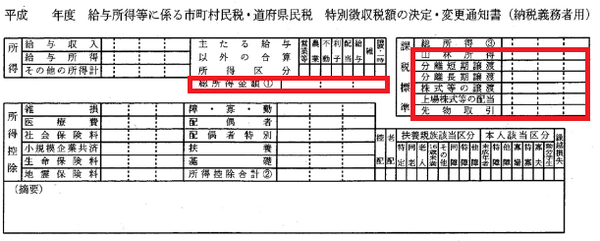

総所得金額等を通知書から計算すると、総所得金額(1)に課税標準のうち「山林所得」から「先物取引」を加えた金額になります。

ただし(1)<所得控除合計(2)の場合は、(2)に「山林所得」から「先物取引」を加えた金額になります。

赤枠の合計が総所得金額等の目安

特例控除

市町村民税:(A-2,000円)×(1-10%-所得税率)×0.6(政令指定都市は0.8)

道府県民税:(A-2,000円)×(1-10%-所得税率)×0.4(政令指定都市は0.2)

特例控除の上限は、調整控除差引後所得割(=B)の20%です。

Bは、通知書の「税額控除前所得割④」から、人的控除の(所得税と住民税の)差額である調整控除を差し引いた後の金額です。

調整控除に関する詳細は

≪関連記事≫:ふるさと納税上限額を見積もるために住民税の「調整控除」を理解しよう

を参照してください。

ワンストップ特例による申告特例控除

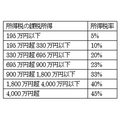

特例控除額×所得税率÷(1-10%-所得税率×102.1%)

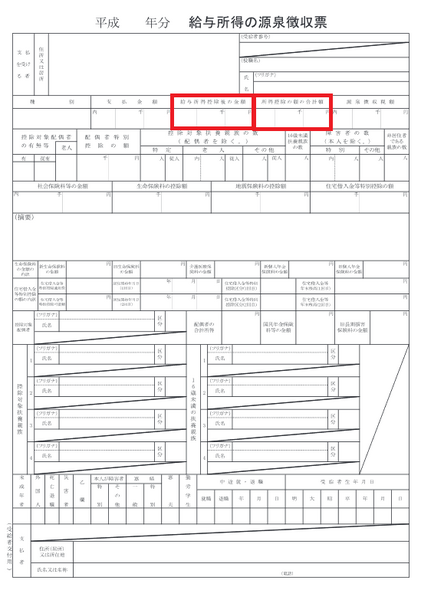

※所得税率は、所得税の課税所得(年末調整で済む給与所得者であれば、源泉徴収票の「給与所得控除後の金額」から「所得控除の合計の額」をマイナスしたもの)に応じて決まります(下記の表を参照)。

課税所得(所得税)と所得税率の対応表

源泉徴収票の「給与所得控除後の金額」「所得控除の合計の額」欄

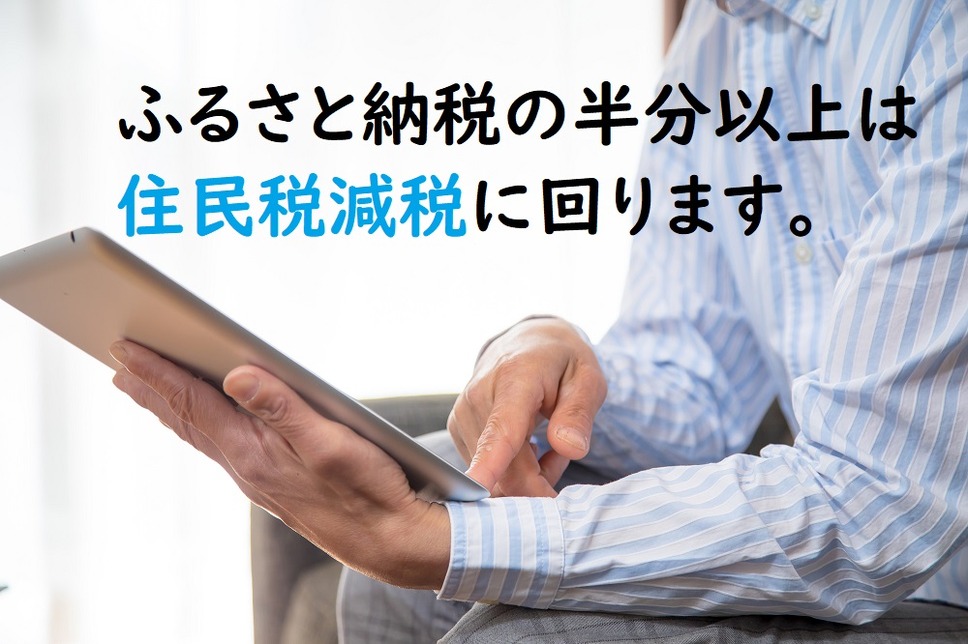

ふるさと納税の半分以上は住民税減税に回る

計算例1(ワンストップ特例)

ワンストップ特例を申請している場合は、基本控除+特例控除+申告特例控除を計算すると、基本控除と特例控除の上限額を超えることが無ければ、A-2,000円となります。

2,000円の自己負担を除けば、ふるさと納税額が全て住民税減税に回る計算です。

下記の計算例を考えてみます。

給与年収1,100万円(給与所得控除後の金額=総所得金額等:880万円)

所得控除の額の合計額:290万円

年末調整で計算した際の所得税率:20.42%

税額控除前所得割額④(市町村民税):366,000円

税額控除前所得割額④(道府県民税):244,000円

調整控除額(市町村民税):1,500円

調整控除額(道府県民税):1,000円

市町村民税の寄付金税額控除額の内訳は

特例控除:15万円×(1-10%-20.42%)×0.6=62,622円

申告特例控除:6万2,622円×20.42%÷(1-10%-20.42%)=1万8,378円

であり合計9万円となります。

道府県民税の寄付金税額控除額も同様に計算して、6万円となるため両者合計で15万円となり、2,000円自己負担の他はふるさと納税が全て住民税減税に回ります。

なお税額決定通知書の税額控除額(5)に表記されるのは、調整控除額と寄付金税額控除額の合計となります。

市町村民税が9万1,500円、道府県民税が6万1,000円です。

計算例2(確定申告)

確定申告している場合は、申告特例控除と同額が所得税から減税、基本控除+特例控除が住民税から減税となります。

所得税率の最高税率が45%ですから、最高税率が適用される高所得者でもふるさと納税の半分以上は住民税から減税となります。

確定申告の際にふるさと納税の額だけ所得税が減税になると考えているのであれば、これは誤解です。

ふるさと納税の効果を知る機会が、住民税の詳細がわかる5月です。

下記の計算例を考えてみます。

総所得金額等:4,800万円

所得控除の額の合計額:1,000万円

所得税率:40.84%

税額控除前所得割額④(市町村民税):2,379,000円

税額控除前所得割額④(道府県民税):1,586,000円

調整控除額(市町村民税):1.500円

調整控除額(道府県民税):1,000円

市町村民税の寄付金税額控除額は、下記を合計して567,936円です。

基本控除:160万円×6%=9万6,000円

特例控除:160万円×(1-10%-40.84%)×0.6=47万1,936円

道府県民税の寄付金税額控除額も同様に計算して、37万8,624円です。

このケースでも、ふるさと納税の大半は住民税減税になります。

税額決定通知書の税額控除額(5)には、市町村民税56万9,436円・道府県民税37万9,624円が記載されます。

控除漏れがあれば還付申告または更正の請求を

住民税の税額通知書を見て、「ふるさと納税分だけ安くなっていない……」と感じるようであれば、原因として下記のことが考えられます。

1. 確定申告したくないのでワンストップ特例申請を行ったが、期限(1月10日)の後だった

2. ワンストップ特例申請を行った後に、ふるさと納税を無視して確定申告を行った

1. のような場合は、ふるさと納税の寄付証明書を用意して、確定申告を行い所得税の還付手続きを行いましょう。

還付申告であれば5年間有効ですので、2017年(平成29年)分であれば2022年までに行えば間に合います。申告後自治体の処理も終わると、住民税も減額となります。

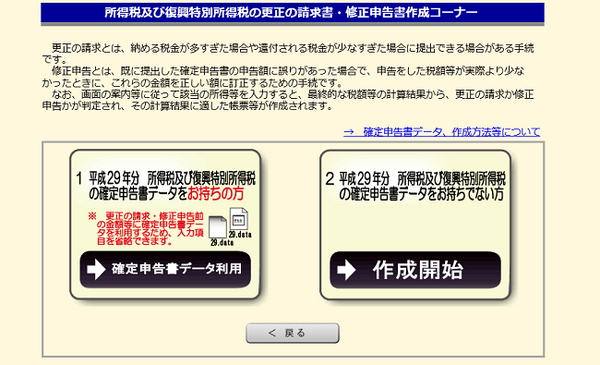

2. のように一旦確定申告した場合は、確定申告でなく、更正の請求という手続きを行います。こちらも5年間有効であり、手続きして数カ月後に住民税も減額となります。

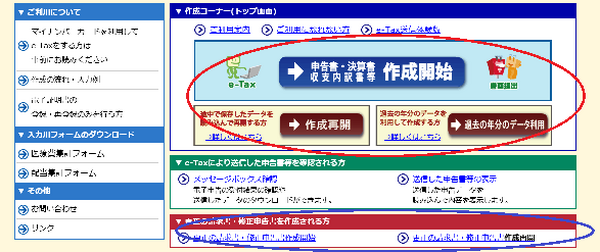

通常の確定申告書作成(赤)と更正の請求(青)は入口が異なる(確定申告書等作成コーナー)

当初の確定申告を確定申告書等作成コーナーで行っていた場合、当時のデータを取り込んで更正の請求を行うことが可能です。

以上です。(執筆者:石谷 彰彦)

得するふるさと納税は「さとふる」 申し込みはこちらから↓