相続税法の改正で、平成27年1月から発生する相続から、基礎控除額が大幅に引き下げられることは知っているだろうか? 要は、来年からはこれまでより相続税を申告・納税する人が増えることになりそうなのだ。

例えば、法定相続人が配偶者と子2人の場合、課税される相続財産の基礎控除額は現行の8,000万円(5,000万円+1,000万円×3人)から、改正後は4,800万円(3,000万円+600万円×3人)となる。東京や大都市圏で住宅を持つ世帯であれば、ある程度の金融資産と合わせると、相続税評価額が4800万円を超えるケースは少なくなく、相当数の人たちが相続税の申告・納税を余儀なくされる事態になるというわけだ。

巷では、この相続税法の改正を機に、相続対策つまり節税プランニングに関する各種セミナーが盛んに開催されており、読者の中にも参加された方がいるのではないだろうか。

本コラムでは、法改正を見据えた相続税対策がテーマではなく、独身世帯や子供のいない世帯における相続問題を取り上げてみたい。筆者のFP事務所へ来られる相談者の多くは、シニア世代、もしくは子育て世代のミドル世代の方々であるが、男女を問わず40歳代や50歳代の独身者が相談に来られるケースも最近は目立つようになってきた。独身世帯が少数派ではなくなっていることを実感している。

目次

男性は5人に1人、女性は10人に1人が生涯独身の時代に

一般的に50歳時点での未婚率のことを“生涯未婚率”と定義されている。内閣府の調査によると、2010年における生涯未婚率は、男性が20.14%、女性10.61%となっていて、この割合は年々、上昇傾向にあるとのこと。

つまり、統計調査上は、男性では5人に1人、女性では10人に1人は生涯独身であることを意味する。全雇用者に占める非正規社員の比率が3分の1を大きく超える国内雇用情勢の中、経済的事情で結婚できない若年層が増えていることがよく報道されるが、理想の結婚相手に巡り合えないことや、そもそも独身主義であること等、生涯独身でいることの理由は様々あるのだろう。

すでに人口減少が始まっている日本では、生涯独身者や晩婚化が進むことは由々しき事態であろうが、生涯独身を貫くことは1つのライフスタイルのあり方であり、家庭を持たないことで仕事や趣味、生きがいを持てる人もいるのでしょう。「生涯おひとり様を貫く人生もありなのでは!?」と個人的には尊重したい。

おひとり様の遺産は誰が相続するのか?

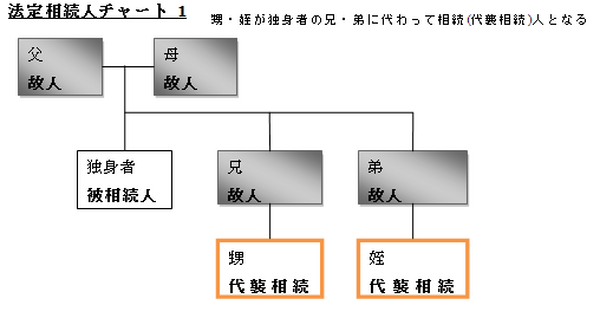

さて、独身者が亡くなった場合、残された遺産は誰が相続することになるのかを考えてみよう。配偶者はもちろんいないわけであるし、本来相続人になるべき子供(民法上、相続順位が第1位である)もいない。通常考えられるのは以下のケースだ。

●両親がすでに他界している場合は、第3順位の兄弟姉妹が相続する

●兄弟姉妹が既に亡くなっている場合は、その子供たち、つまり甥や姪が遺産を相続する

独身者が、平均寿命並み以上に生きて80歳代以降に生涯を全うすることを想定すれば、その時、両親はすでに他界しているはずであり、兄弟姉妹もすでに亡くなっているケースが多いだろう。よって、

独身者が亡くなった場合の遺産は、兄弟姉妹に代わって、甥や姪が相続する場合(代襲相続という)があることを想定しておきたい。普段から親戚の間で交流や付き合いがあり、親しくしているのであればいいのだが、ほとんど会う機会もない甥や姪が自分の遺産を相続することに違和感を持つ独身者はいるのではないだろうか。

そこで重要になってくるのが遺言書である。甥や姪へ財産を残したくないのであれば、遺言書を書いて、自分自身がお世話になった他人へ財産を残すこと(遺贈という)や慈善団体等へ寄付することができる。「遠くに住む疎遠な身内・親戚よりも、近くにいる親しい他人」という昔からの「ことわざ」もある。疎遠な親類より、身近に生前お世話になった親しい知人・友人へ、自分自身の大切な財産を残すことが可能になるのである。

子供がいないカップルが注意しておきたい相続トラブル

また、子供がいないカップル(晩婚化のためや、望んでも子供ができない夫婦の場合が想定される)が将来直面するかもしれない相続トラブルについても言及しておこう。

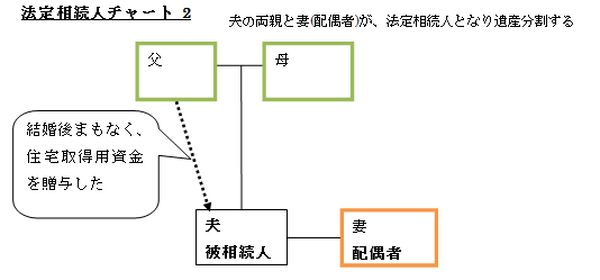

実は、筆者が実際に受けた同様な相続がらみのご相談ケースで、

“妻”と“夫の両親”の間で、遺産相続でもめ事が発生したので、参考までに紹介しておこう。

亡くなった夫は、かつて両親から住宅取得資金の贈与を受けていた。夫婦が暮らしていた自宅マンションは100%夫名義であり、金融資産は数百万円程しかなく、その他の資産はない。相続対象となる財産のほぼ全てが、新築で購入した自宅マンションというわけだ。

相続税の基礎控除の範囲内であるため、相続税の申告と納付の必要はなかったが、法定相続割合で遺産を分割しようとすると、自宅マンションを夫の両親と配偶者である妻が、法定相続割合に応じて共有名義にする、もしくは自宅を売却し、その資金で遺産分割をすることになる。

実際は、法定相続割合で遺産分割する必要はないので、夫の両親が相続を放棄すれば、妻が自宅マンションを相続し、そのまま住み続けることはできる。しかしながら、夫の父は、自身の子へ住宅取得資金を贈与したのであり、血縁関係のない「子の妻」へ贈与したわけではない。若くして子を亡くしたことの悲しみはもちろんのこと、子の妻とはもともと関係は良好ではなかったこともあり。両親からすれば、相続を放棄して、子の妻がマンションという唯一の財産をそのまま相続することは、心情的に受け入れられないということらしい。

この遺産分割協議の顛末がどのようになったのかはともかくとして、子どものいない家庭において、いざ夫がなくなったとき、配偶者である妻は今まで住んでいた自宅に住み続けることができなくなる可能性があることは留意しておく必要はあるだろう。

繰り返しになるが、現代社会おいては、生涯独身を貫くことは少数派ではなくなりつつある。また晩婚化が進むことが影響し、子を持たない夫婦が増え続けることも、我が国の人口減少・少子化対策の観点からは懸念されることだ。生涯独身主義や晩婚化で子供のいないライフスタイルは個々人の自由として尊重されるべきことかもしれないが、配偶者のためにも、将来確実に発生するであろう相続問題について、一度真剣に考えてみてはどうだろうか。(執筆者:完山 芳男)