目次

平成28年10月から、一定条件を満たしたパートが社会保険加入になりました。

平成28年10月から、一定条件を満たしたパート勤務の方も健康保険や厚生年金に加入することになります。

平成28年10月から、健康保険厚生年金に加入するのは、次の条件を満たしたパートの方です。

2.給料が月8万8000円以上であること。

3.社会保険の被保険者が501人以上の企業に勤めていること。

4.1年以上働くことが見込まれること。

今年10月からの健康保険・厚生年金資格取得(3/4)基準が明確になりました。

9月以前は「1日または1週の所定労働時間及び1月の所定労働日数が正社員のおおむね3/4以上」のパートの方でした。

しかし、今年10月以降は「1週の所定労働時間及び1月の所定労働日数が正社員の3/4以上」のパートの方となりました。

ちなみに平成28年10月より前から社会保険の被保険者であるパートの方は、同じ職場である限り、そのまま社会保険の被保険者とされることになりました。

社会保険料はどのくらい取られる?

ちなみに、月給8万8000(年収105万6000)円以上だとどのくらい社会保険料を取られるのでしょう?

健康保険料 毎月約4400円(40歳未満の人、協会けんぽ(東京都))

雇用保険料 毎月約360円

(平成28年10月分東京都健康保険料額表より)

「え~~。そんなに取られるの?」という声が聞こえてきそうです。

ちなみに、現在は妻がパート年収130万円以上だと、サラリーマン妻でも国民年金保険料月1万6260円(平成28年度)と住所地ごとに異なる国民健康保険料が年約6万から9万円7万円(厚生労働省 平成26年度国民健康保険料地域差分析 1人当たり平均保険料より)が取られます。雇用保険料(加入していれば)が年約5200円です。

103万円より、130万円の方が社会保険の壁があり、家計での手取りが少なくなるのです。

家計の手取りどうなるの?

現在はパート収入を103万円以内に抑えるパートさんが多いです。理由は…「税金とられて損をしちゃうから…」

今後は配偶者控除の見直しなどが予定されています。「103万円の壁」は上がる可能性が高いです。

今までパート年収103万円を超えると損していたのでしょうか?

実は少し超えたくらいでは、所得税の上では損をしていませんでした。現在は配偶者特別控除があるので、夫の所得税税金はほんの少ししか取られません。

例えば、妻が107(所得42)万円パート年収があった場合、夫の配偶者特別控除は36万円(国税庁HP参考)です。

夫の年収500万の場合なら、所得税率10%で計算すると夫は2000円税金が増えるだけです。

妻も税率5%で計算した場合所得税は2000円を取られるだけです。妻の収入が4万円増えているので、取られる所得税より、収入が増える分の方が多いのです。

ただし、夫の勤務先によって家族手当の壁がある場合もあります。

大企業ほど手厚い傾向あり、家族手当制度のある会社は76.5%(人事院の民間給与実態調査により)。従業員300人以下で家族手当制度がある会社は約60%(東京都産業局調査より)。

人事院で調べた約1万の会社のうち約70%が配偶者に家族手当を支給しているそうです。

配偶者の所得制限がある会社が約60%(103万が約40%、130万が約15%)です。会社や業種にもよりますが、配偶者手当は、月額約1万円から2万円(厚生労働省の賃金統計調査より)のところが多いようです。

夫が配偶者手当として月1万円支給する会社勤務なら妻年収103万円超えても、家計として損をしないのは、妻の年収約118万から約129万円です。

今後は配偶者控除が見直しされる(上限額がパート年収103万円より上がる)予定であることから、配偶者に対する家族手当の所得制限を見直す動きがあります。

家族手当(配偶者手当)の壁は、無くなりつつあるかも知れませんね。

これからは、いくら稼げば家計が助かるの?

と疑問に思った方も多いでしょう。

お給料から厚生年金や健康保険を差し引いた金額で所得税がどのくらい取られるか計算してみました。

妻のパート収入が105万だと、ぎりぎりで妻本人は社会保険料を支払いません。

夫が厚生年金・健保に入る会社員の場合、妻の社会保険料は扶養の扱いとなります。夫(年収500万)と夫婦で支払う、社会保険料・所得税の額は約94万円、夫婦の手取り合計は約511万円でした。

パートの妻自身が直接社会保険料を支払う、パート収入106万円だとどうでしょう?

夫婦で支払う社会保険料・税金の額は約109万円と一気に増え、夫婦手取りの合計が約496万円と、逆に減ってしまいます。

そして、511万円を超え夫婦の手取りが増えるのが、妻収入が約125万円以上の時でした。

現在パートの方、思わず、仕事を調整したくなってしまいましたか?

パート収入の壁、考えなくても差し支えない人もいます。

「税金取られちゃうから」「扶養から抜けちゃうから」と収入の調整を考えパートの方も多いのですが、収入の壁を考えなくても差し仕えない人もいます。

パート年収103万円、106万、130万円などの壁を気にしないとが家計が損する可能性が高いのは、会社員・公務員の妻の場合です。

大黒柱の配偶者(夫が多い)が現在会社員(役員扱い含む)・公務員でない人(自営業、失業者、年金受給者、学生など)の場合、平たく言えば、夫が厚生年金・共済年金に現在入っていない妻は、「103万」「106万」「130万」も収入をあまり気にする必要はありません。

そもそも大きいのは社会保険料支払いです。

会社員・公務員の妻は社会保険で夫に扶養されていることが多く、夫に社会保険で扶養されてない妻は、年収103万などの収入にかかわらず、社会保険料(国民年金・国民健康保険)は自分で払わなくてはならないからです(家計に応じて免除・減免あり)。

ところで社会保険って何だろう?

「パートの社会保険加入」や「収入の壁」についてお話してきましたが、社会保険ってそもそも何だろう? そんな疑問はありませんか?

ここでざっくりと社会保険とは何かお話しておきます。

日本では昭和36年に国民皆保険・皆年金体制ができました。

社会保険制度とは、国民全員が目的に応じて保険料を払い、老齢、死亡、障害、病気、ケガ、失業などに備える制度です。原則、保険料に応じた給付金が受け取れます。

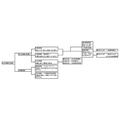

日本の社会保険は、国民年金・厚生年金・健康保険・国民健康保険・介護保険・雇用保険・労災保険などがあります。下図参照。

目先の手取りだけではない、社会保険加入のメリット

目先の手取りだけ考えると年収106万円以上稼ぐと損をしそうなパート収入。でも、

社会保険に入るとメリットも大きいのです。

まず、育児休業給付金。パートでも通算1年以上雇用保険に入っていれば、給与の約67%(最初の半年)の育児休業給付金が見込まれます。万一仕事を辞めた場合でも失業等給付が見込まれます。

通算して3年以上雇用保険に入っていれば、教育訓練給付金を受けられることもあります。

どうでしょう? これだけで充分、余計に払った社会保険料や税金分の元が取れてしまうと思いませんか?

これだけではありません。

ケガや病気で働けない場合でも健康保険から傷病手当金が支給されることもあります。老後も国民年金の上乗せで厚生年金が支給されます。

病気やケガで後遺症が残るなどした時も、障害厚生年金が支給されることもあります。障害の基準が、厚生年金の方が国民年金より緩いのです。

このように目先の利益だけでは、判断できないメリットが社会保険にはたくさんあります。

それに現在の制度では、妻がパート年収130万以上だと夫が会社員の場合でも妻の国民年金・国民健康保険の保険料を支払うため、妻は年収約160万円以上稼がないと夫婦の合計手取りが増えないのが現実です。

現在配偶者控除見直しが議論されていますが、夫の配偶者控除対象者の年収基準が103万円から150万円に上がっても、「会社員妻の社会保険料の壁、パート年収130万円」は残ります。

まだ一部のパートの方(厚生労働省試算によると25万人)ではありますが、社会保険に入れば、例え、妻が夫の配偶者控除の対象から外れたとしても、家計での合計手取りが増える収入のラインが約年収125万円と下がりそうです。

「ちょっと頑張れば、手取りが増える、家計が潤う。」という気持ちにもなれるのではないでしょうか?

生命保険の代わりにもなり得る社会保険、企業規模など関係なしに適用されるパートさんが増えるといいですね。(執筆者:拝野 洋子)

「○○万円の壁」の厳選記事の一覧はこちら