目次

整いつつある投資環境

積立NISA(少額投資非課税制度)が2018年1月から施行されます。これまでのNISAは5年間で年間120万円までの税制優遇措置でした。

積立NISAは金額では年間40万円ですが、期間は20年間にわたって配当や売却益を非課税とするもので、長期運用に有効な制度が1つ加わることになります。

積立NISAとDC制度を合わせた資産運用を行うことによって、中長期的な資産形成環境は飛躍的に整うといえるでしょう。

そうした追い風をより有効に利用するために、今回は投資に関する強力な2つの手法である時間分散と資産分散の有効性について見ていくことにします。

時間分散による積立の有効性を理解する

今、投資用に一定額の資金を保有していて、投資家が期待する水準のリターンが得られそうな投資商品(若しくはポートフォリオ)に投資しようとします。

しかし、一般的にはリターンは確実に得られるのではなく、価格変動リスクがあり値下がりする可能性も併せ持っているのです。

投資タイミングを意識する

その場合、投資用資金を全て一度に投資しようとすると、特に割安な価格で購入するために投資タイミングを意識します。

相場が上昇していると今後も上がり続けると思い込んで投資したものの、そこが高値でその後は価格が下落するケースはよくあることです。

そうなると、評価損を抱えてしまうので価格が回復するまで保有し続けるか、実現損を承知で売却してしまうかのいずれかです。

この悪い流れが利益に影響する理由の1つでしょう。

リターンを確実に獲得する能力が高ければこうした問題は生じませんが、思うようになることは難しいのです。それに対する対応策はないのでしょうか。

一定金額を定期的に購入し続けるという投資方法

実は、資金を分割し、一定金額を定期的に購入し続けるという投資方法があります。

その方法には相場観は必要なく、相場が上昇しようと下降しようと期日が来れば機械的に同一金額分だけ購入し続けるというものです。

この方法はしばしば「ドルコスト平均法」といわれています。簡単なように見えますが、どのような相場状況においても機械的に投資するという強い意志を持ってないと継続できません。

「ドルコスト平均法」とは

「ドルコスト平均法」によれば、投資対象資産の価格が上昇していれば購入できる口数は少なくなります。

逆に、価格が下がっている場合は購入する口数が多くなります。値下がりしている場合に購入すると、取得価格が低く口数を保有することが多くなるので全体の平均取得価格(簿価)も下がります。

そのため、相場が上昇に転じると、評価益に繋がりやすくなるのです。相場が上昇している中で購入を続ける場合も当然プラスになります。

つまり、投資タイミングによって運用成果が左右されることが少なくなるわけです。

具体的な数値例

具体的な数値例を岡本(2014)(注)を参考に見てみましょう。それが表1です。

(注)岡本和久(2014)、「自分でやさしく殖やせる確定拠出年金 最良の運用術」より

表1の(1)価格変化がフラットのケースとは、価格が上下に変動し、5か月後に投資開始時に戻った場合です。

この間、投資商品の購入のために毎月10万円ずつ拠出するものとします。すると、簿価は9,740円となり、時価1万円ですから260円の評価益となります。

(2)価格変化が上昇のケースでは、購入口数が減るため、簿価は上昇するものの低減化され、時価1万4,000円に対し、簿価は1万1,832円とこれも2,168円の評価益となっています。

(4)は価格が大きく下げた後に戻りがあったケースですが、かなり非現実的なシナリオではあります。それでも時価5,000円に対して簿価が4,839円と161円のプラスになっています。

唯一、有効に機能しないケースが(3)の価格変化が下落のケースです。時価6,000円に対して購入簿価が7,744円と1,744円の評価損を抱えることになりました。

以上のように、有効性が確認できないのは(3)のみですが、通常は下落だけが続くケースというは考えにくいことですから、「ドルコスト平均法」は有効に機能すると見てよいでしょう。

複数資産の分散投資効果を理解する

前回のコラム「リスクとリターンと上手に付き合い、利回り3%を実現しよう」では、不確実性に打ち勝ち安定したリターンを獲得するためには分散投資が有効であることを2資産の例で示しました。

この分散効果は3資産以上でも成立します。それどころか2資産の場合よりも効果は一段と高まります(より一層リターンを高く、若しくはリスクを小さくすることができうるからです)。

資金を複数の資産に分けて投資を行うことをアセット・アロケーションといいます。

このアセット・アロケーションの効果を見ていきましょう。

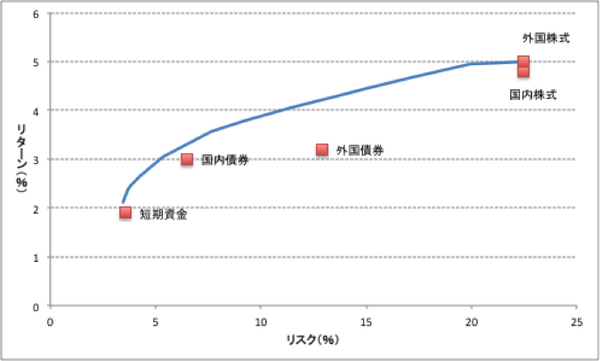

資産別のリターンとリスクは表2のとおりで前回コラムと同じものです。

また、資産間の変動の相関関係を示したものが表3です。

例えば、外国株式と国内債券の相関係数は0.001ですが、これは互いに無関係に変動するということを意味しています。(相関係数が1に近くなるほど資産間の動きは同じようになり、−1に近い資産間の動きは反対方向になる傾向が強くなります)。

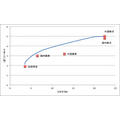

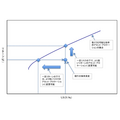

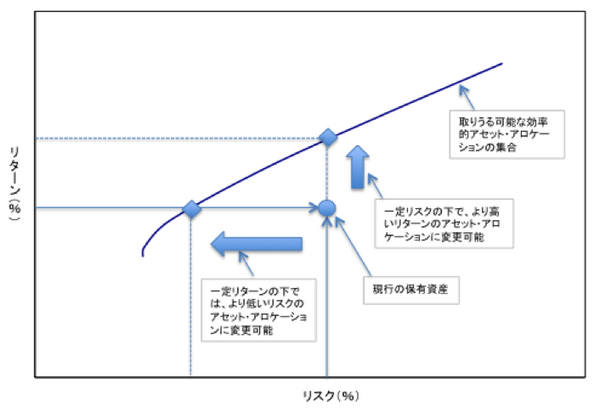

このような資産の特性を踏まえて、リターンとリスクによる位値関係を示したものが図1になります。

そして、図1には曲線も描かれていますが、これは4資産を組み合わせて、最も左上方向にあるアセット・アロケーションの集合体を示したものです。

これを効率的フロンティアといいます。どのような資産の組み合わせも効率的フロンティア上、若しくは右下に位値しています。

つまり、図2をご覧いただくと一目瞭然ですが、効率的フロンティア上にあるアセット・アロケーションは、一定リスクに対するリターンを最大したもの、若しくは一定リターンに対してリスクを最小にしたものなのです。

実際に投資戦略を立てる場合にはこうした計数をそのまま使うことができるとは限りません。

リターンやリスクの水準、資産間の相関係数などの推定は投資家によって異なるものになることがあります。

また、経済情勢の変化で投資家自身の見方も変わることが推計値を変える場合もあるでしょう。

したがって、重要なことは計数そのものというより、投資の本質的な考え方を理解して、実際の投資に利用することが重要になります。

次は具体的なアセット・アロケーション戦略へ

今回は時間の分散効果とアセット・アロケーションについてその有効性を見てきました。中長期的な資産運用を行うための重要なポイントです。

加えて大切なことは、投資家のライフプランに応じたアセット・アロケーションを組むという運用戦略を計画することです。

この点については、次回あらためて議論することにします。(執筆者:結城 淳)