※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

女性の就業率が7割を超え、共働き世帯も1,000万世帯を超え増加しています。 また、社会保険の加入条件の緩和等により厚生年金の加入者数も増加しています。 夫婦ともに厚生年金に加入して働くと、将来世帯で受け取る年金が多くな

台風21号が過ぎ去ってから1か月以上経過 今もあちこちで修繕の遅れが目立ちます。 農家のビニールハウスにも大きな被害が出ていて、特産物の出荷ができず、再建について頭を抱えています。 住宅地では、ブルーシートを屋根にかけて

イギリスの年金の変化 年金制度は日本だけでなくイギリスにも存在します。 イギリスの年金制度は、国民年金だけでなく個人年金のような年金機構が経営している年金も存在します。 イギリスの年金制度はPension(ペンション)と

年金手帳のことは、気にしなくて良いです 年金手帳のことは、全く気にする必要ありません。 現状、年金事務所の実務から言えば、年金手帳にこれと言った機能も役割もありません。 あえて言えば、基礎年金番号を確認するくらいです。

今年(2018年)2月に、公的年金の過少支給が話題になりました。原因は「扶養親族等申告書」に記載した内容が実際の支給に反映されず、所得税を過大徴収していたことにあります。 処理漏れをおこした日本年金機構の委託業者は、6月

厚生年金保険に加入する会社員や公務員などは、原則として65歳になった時に、国民年金から支給される「老齢基礎年金」に上乗せして、厚生年金保険から支給される「老齢厚生年金」も受給できます。 しかし国民年金に加入する自営業者、

オトクな3号被保険者 3号被保険者のお話…想定する読者は「既婚の女性」です。 確かに、専業主夫も増えつつありますが、まだまだ少数派。 また、独身の女性も知っておけば、将来、きっと役に立つに違いないお話です。 3号被保険者

「保険料を長年払ったのに、年金をもらえない! なんとかならないの?」 年金の仕組みは理解するのが複雑ですが、年金制度について解説します。 娘さんから質問の要約 ご本人、80歳代後半、女性(配偶者は51歳で逝去、共済組合)

老齢基礎年金(国民年金)は、原則として65歳から支給が開始されます。 しかし、本人の希望により、5年を限度に受給開始を前倒し(繰上げ)したり、先延ばし(繰下げ)したりできます。 受給開始を繰り上げると1か月につき0.5%

昨今、老後準備の制度がますます充実してきています。 今回は、企業型確定拠出年金のマッチング拠出とは逆になるような制度であるiDeCo+(イデコプラス)についてお話したいと思います。 マッチング拠出とは、企業型確定拠

確定拠出年金の大きな特徴 確定拠出年金は運用商品を「自分」で選択しなければいけないのが大きな特徴です。 掛金が課税対象外となり、運用益も非課税という優遇税制を活用して老後資金が準備できる点に興味はあっても、「自分」で商品

平成30年7月豪雨により被害を受けた方を対象に、現在、国民年金の保険料の免除であったり、厚生年金保険料等の納付期限の延長といった措置が取られています。 被害を受けられた皆さまには、心よりお見舞い申し上げます。 国民年金の

ほとんどの人にとって、老後の生活の糧となる大切なお金である国民年金や厚生年金。 皆さんは、自分がどのくらいの金額を受け取れることができるかご存知でしょうか。 そこで今回は、国民年金と厚生年金の仕組みを整理したうえで、実際

老齢年金を本格受給「65歳からの年金を有利に受け取ろう」 厚生年金は 定額部分+報酬比例部分+加給年金 65歳からは、本格的に年金を受け取ります。 厚生年金にも老齢基礎年金がプラスされるわけで、厚生年金は 定額部分+報酬

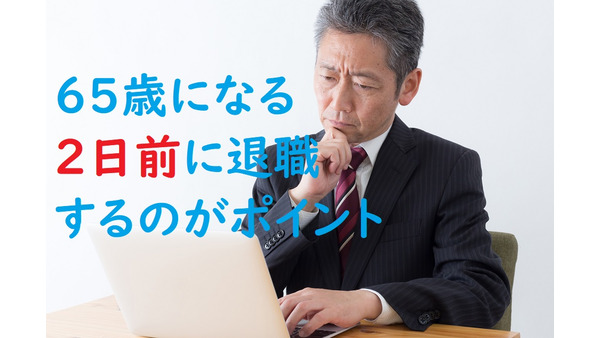

ポイントは65歳になる2日前に退職 一般的に、特別支給の老齢厚生年金(報酬比例部分等)と雇用保険(失業保険)の基本手当は、両方もらえないのが原則ですが、実は両方もらえる方法があります。 まず、老齢厚生年金の報酬比例部

47歳の女性の読者から、財産分与や年金分割などに関する、質問をいただきました。 その中で加給年金に関する質問を抜き出し、要約して紹介すると次のようになります。 「妻が夫より15歳年下。62歳の夫の年金が一部始まった。 前

また、負担増のニュース? 厚生年金の適用が拡大することになりそうです。 今のところ、2020年に国会に法案が提出され、早ければ2021年から施行となります。 ポイントは、月収要件の下限がさらに引き下げられることです。 現

企業型DCと個人型DC(イデコ)の違い 最近は、基本的に60歳未満の全ての人が加入できるようになったイデコが注目されています。 ただし、DCには企業型DCもあり、皆さんのなかにも加入されている人がいらっしゃるかと思います

老後資金は自分で用意 金融緩和政策により超低金利時代となった現代では、銀行に預けたお金が勝手に増える事はありません。 一方で投資や資産運用を後押しする制度が次々と施行され、初心者でも投資を始めやすい環境が整備されてきまし

2017年1月から個人型の確定拠出年金、いわゆる「iDeCo」の加入資格が拡大されたので、国民年金の第3号被保険者となり、自分で保険料を納付する必要のない「専業主婦」、または「公務員」についても、新たに加入できるようにな

絶対に支払わないといけないモノ 日本で生活する以上、望む望まないに関わらず必ず払わなくてはいけないものがいくつかります。 税金、健康保険、そして年金です。 それぞれかなりの額になるので「痛すぎる出費」だと思っている人ばか

2017年1月より、基本的に60歳未満のすべての人が加入できるようになったiDeCo(以下イデコ)。 大きなメリットである節税効果を受けられることから、従来の会社員や自営業に加え、公務員や専業主婦(夫)からの加入も増え、

2018年7月2日には、金融庁はつみたてNISAの口座数が約51万に達したと発表しました。 口座開設数自体は一般NISAの初年度より低調ですが、現役世代サラリーマンのような若年層の開設数が多いということです。 同じ非課税

いま、日本は少子高齢化を背景として公的年金制度が揺らぎ、老後不安が叫ばれ「老後難民」という言葉も目にするようになっています。 また超低金利の時代に銀行に預けておいても、資産が増えることはほとんど期待できません。 そして、

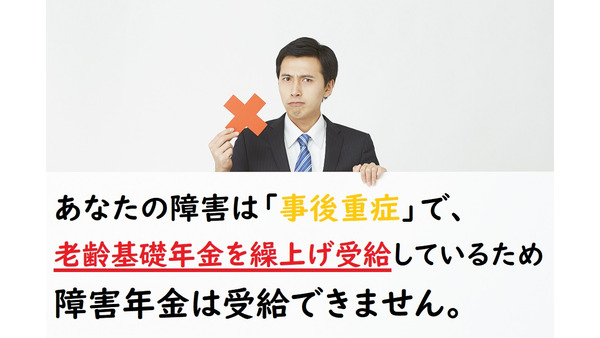

2017年8月分(10月支給)から、「10年以上」の加入期間で老齢年金が受給できることになりました。 これはあくまでも老齢年金を受給するための措置であり、「障害」と「遺族」の給付を受けるための要件は変わっていません。 今

高利回り「金融商品」である国民年金 国民年金は非常に有利で、高利回りな「金融商品」です。 社会保障制度である公的年金のひとつである国民年金を、「金融商品」などと言ってしまうのは不謹慎かもしれません。が、事実なんです。 実

少子化対策の一環として、次世代育成支援のために 国民年金第1号被保険者の産前・産後期間の保険料の免除制度 が平成31年4月より始まります。 ここでいう産前・産後休業期間とは 健康保険・厚生年金保険の保険料は、労働基準法で

iDeCo(個人型確定拠出年金)に興味を持つ人が増えつつあります。 特に、2017年1月からのiDeCoの加入対象が大幅に拡大されたため、検討する人が増えているようです。 ≪画像元:iDeCo公式サイト≫ 現役世代の「ほ

最近は世代を問わずに再婚をされる方が増えたという印象があります。 厚生労働省の人口動態統計「婚姻に関する統計」(平成28年度)では「離婚後5年以内に再婚をした男性の割合は、どの世代でも25%を超えている」という結果が出て

先日、作家・ブロガーの、はあちゅうさんと、AV男優のしみけんさん、が事実婚の発表をしましたね。 「戸籍の入っていない内縁妻」って世間では良く聞きませんか? 昭和の昔、某大物女性歌手が「紙切れ1枚」と称していた「結婚」です

年金とは、法律であり保険です。 再度、確認しておきます。 年金は、国営の強制的な貯金制度の払戻金でもなければ、国民全員参加型のファンドからの受取配当金でもありません。 このように言っても、なかなか信じてもらえません。 実

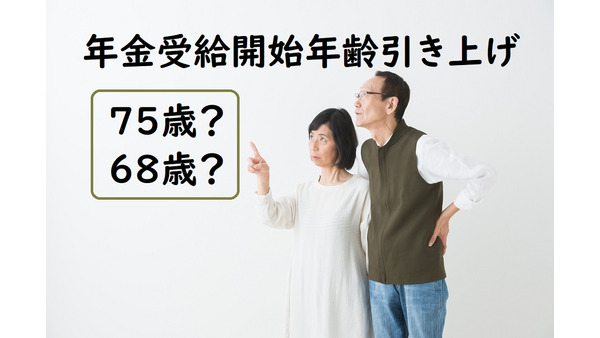

原則65歳となった年金受給開始年齢が、またさらに引き上げられるかもしれない… 一部週刊誌やネット記事がこの話で年金不信を煽っていますが、その年齢はよく見ると2つ浮かび上がってきます。 「75歳」と「68歳」…片方は誤解な

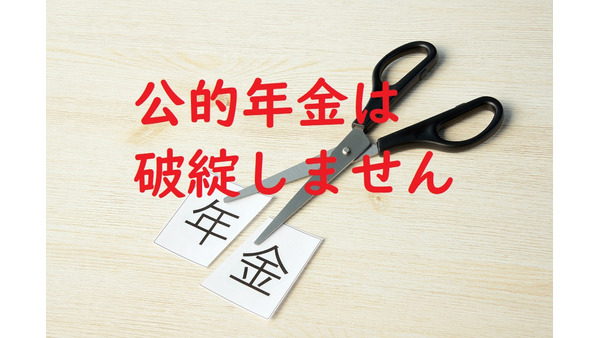

年金は法律です 公的年金は破綻しません。 公的年金は年金受給者に対して、偶数月の15日または、その直前の平日に支給されます。 直近の2018年6月にも支払いは滞りなく行われましたし、次の8月にも行われます。 これから先も

企業型確定拠出年金制度(以下企業型DC)に加入していた人が、60歳前に離転職をする際、それまで運用していた資産を新しい職場の企業型DCや個人型確定拠出年金制度(以下iDeCo)に移し替える必要があります。 しかしながら、

ほとんどの人は、国民年金の保険料を給与からの天引きや口座引落という形でコツコツ納付しています。 しかし、その一方、年金保険料を納めていない人はいまだに少なくありません。 そして、年金事務所はそういった人たちからも徴収の姿

「年金だけでは暮らせない」は、未来の話ではありません 高齢者世帯の家計収支は、現状ですでに赤字です。 2015年・国民生活基礎調査によれば、年間所得は平均297万円。 一方、2016年・家計の金融行動に関する基本調査によ