※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

この記事では年金の構成とどのような人が対象かを説明しております。 「年金って実際どんな仕組みになっていて、自分がどの年金に加入しているかわかない」 という方は、この機会に年金についてご理解ください。 年金制度 年金制度は

アラフィフとなったバブル世代は、定年を目前に控えています。 それに伴い、退職後の大幅な収入減や年金生活も、現実味を帯びています。 そのことに不安を抱くバブル世代は多いでしょう。 そこで、同じバブル世代でひとごとではない筆

日本のインフラ:現在と今後 この記事では、「公的年金」は「生活インフラ」であり、その情報への対応の仕方についてお話ししたいと思います。 仕事を始めて30年以上になり、この間に驚いたことが2つあります。 1つは、阪神・淡路

夫が65歳以上、妻が60歳以上の、夫婦のみの無職世帯において、どちらも30年生きた場合、約2,000万円の老後資金が必要になる と記載された金融庁の報告書が、少し前に世間を騒がせました。 これを受けて老後資金の準備を始め

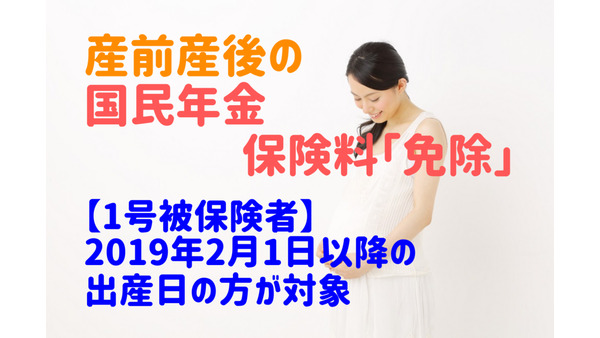

次世代育成の観点から、国民年金第1号被保険者の出産について、産前産後4か月分の保険料が免除される制度が2019年4月から始まりました。 国民年金とは、日本国内に住んでいる20歳から60歳までの方が全員加入する年金です。

自分が将来どの程度の年金給付があるのか、よく分からないと思いますが、年金の仕組はわざと分かりにくくしているのでしょうか。 「マクロ経済スライド」 「所得代替率」 などの、難解用語で国民や、マスコミを煙に巻まき、思考停止へ

受給できる遺族年金 ねんきん定期便などに記載されているため、原則65歳になると ・ 国民年金から「老齢基礎年金」 ・ 厚生年金保険から「老齢厚生年金」 が支給されるのは、よく知られていると思います。 ただ公的年金から支給

公的年金から支給される「障害年金」や「遺族年金」は、非課税になるのですが、老齢基礎年金や老齢厚生年金などの「老齢年金」は、公的年金等の雑所得として所得税が課税されます。 ただ老齢年金の合計額から、受給者の区分(年齢)や、

老後資金2,000万円問題をきっかけに資産運用を見直す方が増えてきています。 税金面で有利なのは401k(企業型DC年金またはiDeCo)やNISAです。 その中でも、60歳まで無税で運用できる401kは、長期運用をしっ

老後資金2,000万円問題、年金だけで暮らせるのか 「老後資金2,000万円必要」と金融庁が出した報告書を、麻生大臣が受け取らず、物議を醸した老後資金です。 年金だけで暮らせるか、やはり働くか個人差があるところです。 【

「やっぱり払った方がよかったでしょうか?」 この春、二十歳になった大学生の保護者から学生納付特例制度についてご相談を受けました。 「特例があるなら」と申請したものの、学生納付特例を利用すると受給する年金が減額されることに

日本社会の長寿化・少子高齢化に伴い、現在65歳となった支給開始年齢がいずれ引き上げられることは予測されていますし、財務省の財政制度等審議会でも68歳まで引き上げた場合の試算も行っています。 これに対して、政権としては支給

給付金の受け取り方法 iDeCo(個人型の確定拠出年金)の給付金としては、60歳以降に請求できる「老齢給付金」があります。 また60歳になる前であっても、 ・ 一定の障害状態になった時に請求できる「障害給付金」 ・ 加入

振り返れば、私が年金の専門家になろうと思ってから30年以上がたちます。 1980年代末、1961年の国民皆年金の制度発足からまだ30年に達していなかった時期です。 当時は、高齢者の生活を支えるというと、「年金」というより

ご自身が遺族年金を受け取っている方や遺族年金の受取り対象者の方のなかで、今後の生活に不安を抱いている人も多いのではないでしょうか? けれど、 「働くと税金がかかってしまう=もらえる遺族年金が減ってしまうのでは?」 と考え

2,000万円問題で注目のiDeCo 老後資金が2,000万円不足すると記載された金融庁の報告書が、大きな話題になりました。 そのためこの報告書で紹介されているiDeCo、一般NISA、つみたてNISAを活用して、老後資

2019年6月初旬に金融庁が公表した「高齢社会における資産形成・管理」のレポートが国会だけでなく一般の国民からも大きな反響を呼びました。 2,000万円の不足というレポートの中身についてはここでは詳しく触れませんが、一部

あなたに金遣いのアラい親戚がいたとします。 家計の収支は万年赤字体質。 自分ひとりでの家計維持はムリにということになって、いつのまにか連帯保証人となっていたあなたが、これからは一緒に、その親戚の赤字の穴埋めを手助けするこ

先ごろ金融庁から発表された報告書より、夫婦2名が年金収入のみを頼りに65歳から95歳まで平均的な生活を送ると毎月5万円の不足が生じ、合計で2,000万円の自己資金が必要になると発表され物議をかもしました。 しかし年金収入

介護を受ける本人にとっても、その家族にとっても、「年金だけで老人ホームの費用をまかなえるのか?」という点は非常に気になるところでしょう。 この記事では、年金だけで老人ホームに入居できるかどうかをくわしく解説するとともに、

「老後に2,000万円足りない」問題で、年金は破綻するのではないかと思う人もいるようです。 前回の記事では、年金はさまざまな方策をとっているので破綻することはないという話を書きました。 その方策とは、 1.「保険料を上げ

iDeCo(以下イデコ)と呼ばれる税制優遇制度があります。 これは老後のための資産形成を「自分で行う」ための制度です。 そして、このイデコと呼ばれるいわば「もう1つの年金」では運用商品も自分で選ぶ必要があります。 運用商

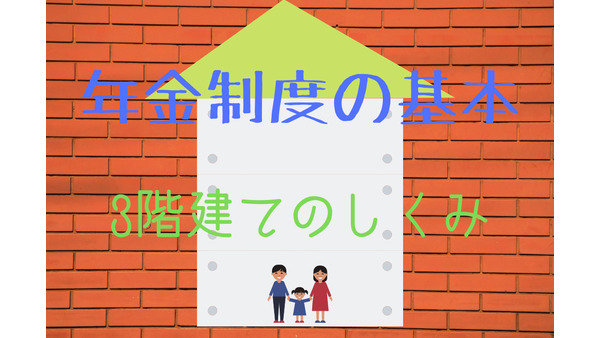

ニュースなどでよく取り上げられる割には、なんとなくややこしい…と思われがちな年金制度ですが、1階建て、2階建て、3階建ての建物をイメージすると分かりやすくなります。 年金制度1階:対象は自営業や学生、無職の方 1階部分に

企業年金連合会の前身は、厚生年金基金連合会 皆さま、「企業年金連合会」をご存知でしょうか? 「企業年金連合会」とは、その名のとおり企業年金の連合体です。 昭和42年に厚生年金保険法に基づき厚生年金基金の連合体の「厚生年金

年金制度を表現する場合に「100年安心」という言葉が使われるのを聞いたことがあるかもしれません。 平成16年、現在につながる大規模な年金制度の改革が行われました。 「100年安心」というのは、その時に使われたスローガンで

老後資金として2,000万円必要だという試算を出した金融庁の報告書が、年金制度への不信感を増幅させたとして、参院選を控えた政界が揺れています。 反感を買っている理由の1つにこの2,000万円を自助努力・自己責任で形成しよ

老後資金2,000万円不足問題 先日カナダ在住の友人FPが帰国し、「老後資金2,000万円不足」で揺れる国会論争を見ていて一言、 「カナダは最初から老後資金は自分で貯めなさいと言ってるのよ。」 カナダには最低10年在住し

この記事の最新更新日:2020年11月25日 「年収の境界線、加入しているる健康保険でも違ってくるの?」 「子どもの年齢やいつまで入れるのか、人数も関係してくるのでしょうか?」 「例えば我が家の場合なら夫と私のどちらに扶

厚生年金の上限引き上げ案 数か月前に新聞を読んでいたら厚生労働省が、厚生年金保険に加入する年齢の上限(現在は70歳)を、引き上げする案の検討に入るという記事が掲載されておりました。 何歳までかは記載されていなかったのです

iDeCo(個人型確定拠出年金)は現役世代から見れば、掛金を出し運用している段階の節税メリットを強く意識しがちですが、受取段階の節税メリットを考えることも重要です。 特に近年では「211万円の壁」なる年金収入の壁も広まっ

中学校修了前(15歳の誕生日を迎えた後の最初の3月31日まで)の、児童を育てる保護者に対して、児童1人につき月額で5,000円~1万5,000円の児童手当が支給されます。 児童手当は年3回に分けて支給されるため、 2月分

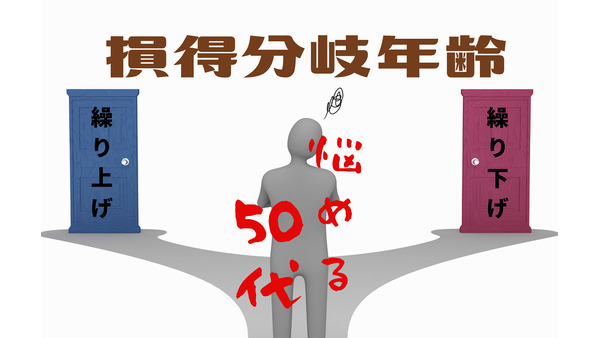

老齢年金の受給には生年月日によって決められた受給開始年齢があり、多くの方はそのとおりに受給されています。 しかし、昨今は、65歳以降の本来の年金の受給開始を遅らせることによって受給額を増やす繰下げがクローズアップされ、希

人生100年時代 ライフプランは 「いきがい」 「健康」 「経済(資金)」 の3つの観点で中長期スパンで考えましょう。 「いきがい」… 社会、友人、家族との繋がり、仕事や個人活動、ボランティア、趣味など。 「健康」… 毎

今般、国が作成した資料について大きく報じられ、テレビをはじめさまざまなメディアで話題となっています。 ≪画像元:朝日新聞社≫ 報道内容と世間の反応 報じられたのは、金融審議会市場ワーキング・グループ(座長:神田秀樹 学習

2019年10月から消費税率が現在の8%から10%に引上げられる見込みです。 そもそも消費税の引き上げは、高齢化社会における社会保障の財源としての確保を目的とされています。 そこで、消費税率引き上げ分を活用し、「年金生活

先日に新聞を読んでいたら、外貨建て保険の販売数が伸びるとともに、これに関する銀行と顧客とのトラブル、特に高齢者とのトラブルが急増しているという記事が掲載されていました。 この原因について調べてみると、 「元本割れリスクに