6月になり「住民税決定通知書」を受け取った人も多いのではないでしょうか。

住民税決定通知書は、今後1年間に支払う住民税が確認できる書類です。

しかし「源泉徴収票との違い」や、「受け取ったけれど、どのように見ればいいのだろうか」など疑問も多いはずです。

住民税決定通知書は、「住民税をこのように計算しましたが、間違っていませんよね」という確認のための書類でもあります。

たとえば去年ふるさと納税とiDeCoを行ったにも関わらず、反映されていないこともあるかもしれません。

そのようなことは、誰しも避けたいことでしょう。

そこで今回は住民税決定通知書の見方を知り、住民税とうまく付き合うポイントまで解説していきます。

目次

住民税決定通知書には何が書かれているのか

住民税決定通知書には、「去年の収入が〇〇万円だったので、今年の住民税額は△△円です」ということが記載されています。

つまり住民税決定通知書は、「住民税額はこれで間違いありませんよね」と確認のための書類といえるでしょう。

ではなぜ住民税決定通知書は5月末から6月末に受け取るのでしょうか。

その答えは、住民税額の決定の流れを知ることで理解できます。

住民税額の決定の流れ

(2) 源泉徴収票や確定申告書のデータが税務署から市区町村に送付される

(3) (2)のデータを基に市区町村が住民税を計算する

(4) 住民税が決定し住民税決定通知書が住民に送付される

まず年末調整や確定申告で、1年間の所得額と国税である「所得税」が決定します。

つまりこの時点で住民税は決定しておらず、源泉徴収票や確定申告書には住民税について記載がありません。

なぜかというと、所得税は納税者が自ら計算・申告する「申告納税方式」であるのに対し、住民税は地方自治体が所得額・税額を計算して納税者に通知する「賦課課税方式」を採用しているからです。

そのため、年末調整や確定申告がひと段落した後、税務署から市区町村にデータが送られ、住民税の計算がされる流れとなります。

つまり年末に年末調整が、3月半ばに確定申告が終了し、そこからデータが市区町村に送られて計算となると、早くても住民税が決定するのが5月末となります。

それでは住民税決定通知書のどこに注目し、どのような確認を行えばいいのでしょうか。

以下で詳しく見ていきましょう。

住民税決定通知書で見るべき3つのポイント

住民税決定通知書で見るべきポイントは、大きく以下の3つです。

・ 所得控除

・ 税額控除等

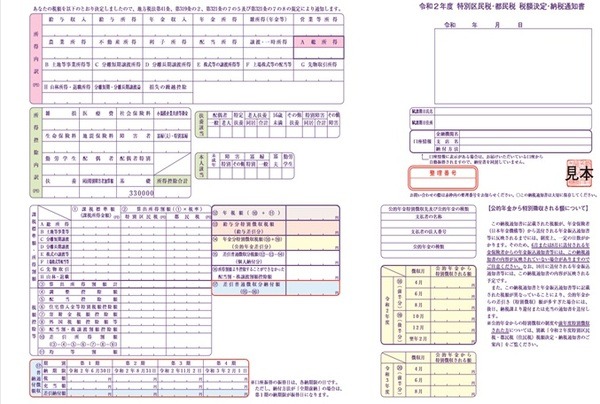

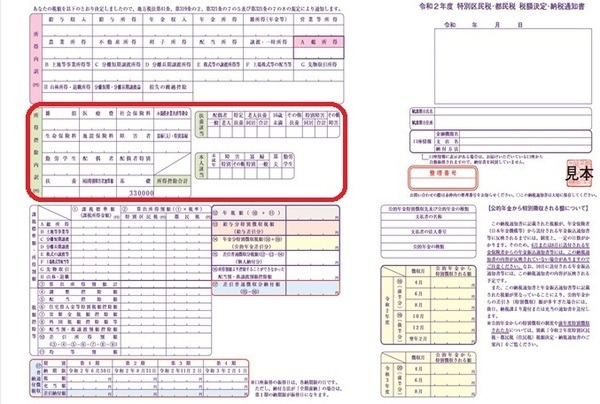

※上記の画像は東京都世田谷区の住民税決定通知書です。

自治体により若干フォーマットは異なりますが、記載内容はおおむね同じです。

(1) 所得内訳

まずは住民税決定通知書の左上の「所得内訳」の欄を確認しましょう。

ここには去年1年間の収入金額が記載されています。

「給与所得の源泉徴収票」 や「所得税の確定申告書」 を手元に用意し、金額が間違っていないか確認してみましょう。

なお会社員の人の収入は、「給与収入」の欄に給与所得の源泉徴収票の「支払金額」の数字がそのまま記載されています。

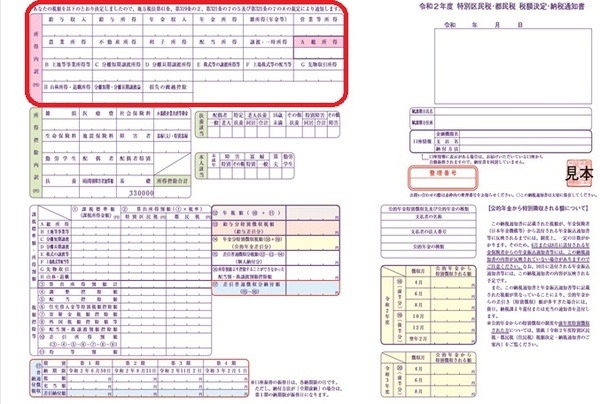

(2) 所得控除

所得控除の欄は、住民税決定通知書の中でも重要な部分です。

なぜならば、iDeCoや扶養控除などの情報が記載されているからです。

たとえばiDeCoであれば、去年掛けた金額全額が所得控除となり、「小規模企業共済等掛金」という欄に記載されます。

ご家族を扶養に入れている場合は、上記画像の赤丸の部分の右上「扶養該当」に扶養している人の人数が記載されます。

この所得控除の金額を多いと、住民税の額は少なくなります。

住民税額は所得割額と均等割額の2つから構成されています。所得割額は住民税決定通知書の「所得内訳」の「総所得金額」から、「所得控除合計」の金額を引いた金額に住民税率が掛けられ、さらに税額控除額を差し引いた上で算出されます。

・住民税額=所得割額(※1)+均等割額(※2)

(※1)所得割額={(総所得金額-所得控除合計金額)× 住民税率}-税額控除額

(※2)均等割額は原則、所得額に関係なく全ての住民に一律に一定金額の税金が課される住民税の金額です。状況に応じて軽減されることがあります。

つまり「所得控除」の欄で抜け漏れがあると、住民税額が大きく変わってしまうかもしれません。

所得控除に間違いがないか、源泉徴収票や確定申告書の所得控除の金額を確認してみましょう。

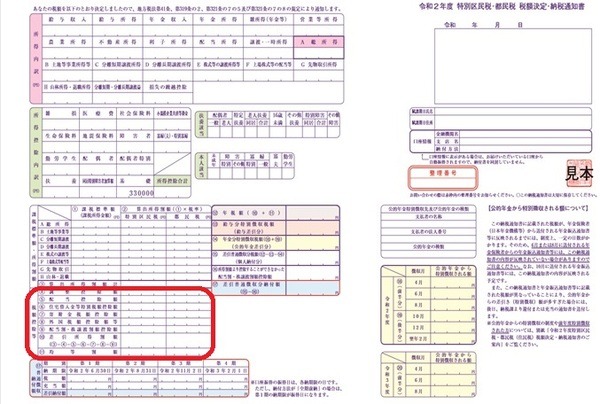

(3) 税額控除等

税額控除等の欄も、所得控除の欄と同じく重要です。

税額控除とは住民税額から直接差し引かれる金額のことです。

つまり住民税額が20万円の場合で、税額控除が5万円あると、差引き15万円が住民税額となります。

会社員の人で、ふるさと納税を実施された人もいらっしゃることでしょう。

ふるさと納税で「ワンストップ特例制度」を活用したり、ふるさと納税した金額について確定申告 をしたりすると、原則、寄付金額から2,000円を引いた金額が、税額控除等の「寄付金税額控除額」に記載されます(ただし上限額あり) 。

たとえば昨年3万円のふるさと納税を行い、ワンストップ特例制度を活用した場合、自己負担2,000円を差し引いた2万8,000円が寄付金税額控除額の部分に記載されます。

実際には特別区民税(東京23区のみ) の欄または市町村民税の欄及び都道府県民税の欄で別々に記載され、それらの合計金額が2万8,000円となっています。

税額控除を増やすことができれば、住民税を大きく抑えることが可能になるでしょう。

そのため税額控除される項目に抜け漏れがないか、しっかり確認しておくといいです。

住民税決定通知書は再発行されない

住民税決定通知書を紛失すると、原則として再発行できません。住んでいる地域の市区町村で納税証明書を取ることはできますが、手数料が200~300円かかります。

住民税決定通知書は児童手当の支給 や、住宅ローン の審査を受ける際に必要になることがあります。 なくさないように大切に保管しておきましょう。 (執筆者:福森 俊希 監修:税理士 鈴木まゆ子)