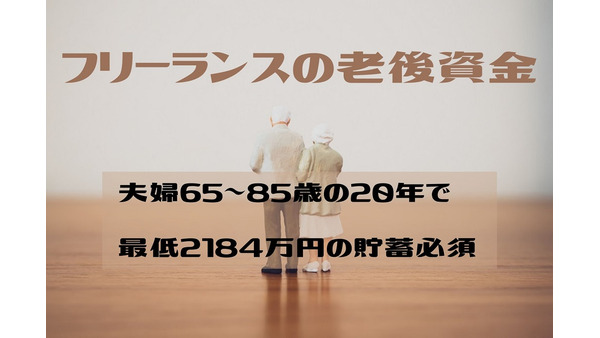

【フリーランスの老後資金】65~85歳の20年間・夫婦2人最低限の生活費に不足する「2,184万円の貯蓄」が必須

働き方改革で急増しているフリーランス 自由な時間に好きな場所で働けるなど夢のようですが、同時に将来の年金や老後の暮らしは大丈夫かと心配になりませんか。 今回は、そのような老後の不安について考えてみます。 中小企業庁の20

長期運用における売却の「3つのタイミング」 売却時にもリスク分散して「資産寿命を延ばす」

資産運用というと買付の場面について考えることは多いですが、実際にいつ売却するのかについて考える機会は意外とが少ないかもしれません。 資産を保有している方の中には、コロナショックを受けて投資後のどのタイミングで資産を売却す

【筆者談】サラリーマンの不動産投資「年金替わりになる」は本当か。

賃貸用物件購入の際のセールストークとして、もしくはマスコミにもよく取り上げられるポイントに「年金代わりになる」というフレーズがあります。 しかし実際に不動産投資をしながら、公的年金の受給が近づいてきている私の感想は、 「

【外貨投資】購入前に考えることと、割高価格を避ける方法と注意点

外貨を保有することは、選択肢の幅を広げることにつながります。 例えば米ドルを保有していれば、米ドル建債券、米国株式、米ドル建て投資信託、米ドル建て保険などに投資できるばかりか、金額によっては海外不動産に投資を行えます。

【コロナ禍における家計管理】食費1.8倍、収入大幅減でも「必要貯蓄額」を確保する方法

新型コロナウイルスの影響で在宅勤務や子供の休校などを余儀なくされ、家計の支出が増えたという方は多いのではないかと思います。 私の家でも食費、日用品代が増加し、ともに4月は2月の1.8倍にもなってしまいました。 24時間在

老後資金の不安解消に「定額年金(個人年金)」 公的年金プラスの定期収入は安心の素

この時期に30万円ももらえるなんて本当に助かる 国からの1人10万円の特別定額給付金の話しではありません。 16年前に加入した「個人年金」が満期となり第1回目の年金が振り込まれました。 「16年なんてあっという間。まさか

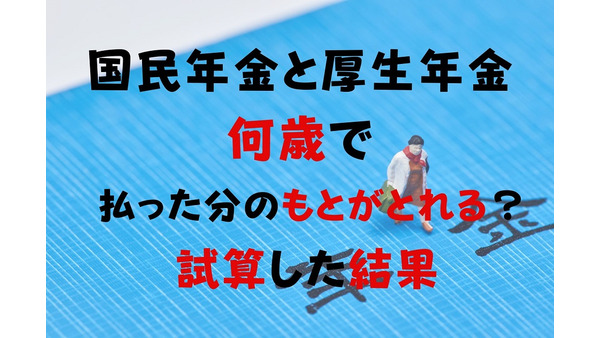

【老齢年金】何歳で払った分のもとがとれるのか? 国民年金と厚生年金で試算した結果

年金は、大きく分けて3種類の給付があります。 1つ目は「年金」の代名詞ともいえる「老齢年金」 2つ目は、思わぬけがや病気で障害が残ってしまったときの「障害年金」 3つ目は、配偶者や対象親族が死亡した場合の「遺族年金」 の

日本の年金制度の評価が37か国中で31位の理由 老後資金「何もしてない」42.7%も突出

組織や人事などに関するコンサルティング会社のマーサーと、オーストラリアのモナッシュ金融研究センターは、世界各国の年金制度をランク付けした「グローバル年金指数ランキング」を、定期的に発表しております。 このランキングは20

短期間だが1.5%超の優遇金利も 元本割れさせずに退職金を増やせる「退職金専用定期預金」の注意点と裏ワザ

「退職金を元本割れさせずに増やしたい!」 そのような方におすすめなのが「退職金専用定期預金」を利用する方法です。 投資信託の積立の場合には、優れたインデックスファンドであっても元本割れのリスクは必ずあります。 カンボジア

【財形貯蓄】メリット・条件・注意点を理解して賢く活用

いまの貯蓄方法について考えてみよう 皆さんは、どのような方法でお金を貯めているでしょうか。 「なかなかお金が貯まらない」とため息まじりの方は、この機会に1度考え直してみましょう。 貯蓄の方法として「生活費が余ったら貯蓄に

投資信託の「定期売却サービス」売却方法とメリット 老後資金確保の候補に

2019年の末より、楽天証券はじめ、セゾン投信やSBI証券など大手証券会社が投資信託における「定期売却サービス」の提供を次々と開始・発表をし、投資家たちの間で大きな話題となりました。 この定期売却サービスは、保有している

【老後のお金を増やす】モニターで稼ぐ 試作品や商品をタダでもらえて、 しかもお小遣いまでもらえる!

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら モニターサイトに登録すれば、新商品を使って感想を書くだけで、報酬を得ることができ

保険加入と見直しの3つのステップ 「万が一」の必要保障額を考えよう

家計の見直しの際の一例で保険費用の見直しについて前回1部記載しました。 保険の毎月の出費は高額になりやすく、不要な保障をつけ無駄な出費にもなります。 そこで今回は、保険に加入・見直しする際の考え方について記載します。 【

【老後のお金を増やす】日本一「お金がかからない」町は? 「マネ達」編集部が徹底調査!

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 家賃に国保、住民税に、光熱費など、支出を最小限に抑えられる自治体はどこなのか調べ

【老齢厚生年金】65歳以上も働きながら「全額受給」するには 「モデルケース」を事例に対策を考える

日本の100歳以上人口は、2019年時点で7万人を越え49年連続で過去最高を更新中です。 人生100年時代に突入する中、老後の年金が注目されています。 しかし、制度の複雑さゆえに手続きの履行で手一杯というケースも多いこと

【付加年金】「保険料は月400円」「2年の給付でモトが取れる」とメリット大 制度内容を解説

国民年金の第1号被保険者の受け取る年金額を増やす方法として、付加年金制度があります。 貨幣価値が将来もほとんど変わらない場合には、付加年金はとてもお得な制度です。 今回は付加年金とはどのような制度かを詳しく説明するととも

【企業型 確定拠出年金】多くの従業員が知らない制約&問題点。損をしないために注視すべき点

企業型確定拠出年金制度(以下、確定拠出年金制度)は、採用する企業が年々増加しており老後の資産形成として普及が進んでいます。 しかし、普及が進んでいるとはいえ、この制度に潜んでいる問題点や制約などの「本当のところ」が語られ

【岩城みずほ流】株価下落時の過ごし方 今は値動きより自身をみつめる

為替相場が大きく下落し、不安に思っている方も多いことでしょう。 3年前に積み立て投資をスタートした会社員のA子さん(41歳)からも、 「投資方針を変更した方がよいのではないか」 とご相談がありました。 A子さんは、先進国

【老後のお金を増やす】退職金のお得なもらい方は、どっち? 「一時金でもらう」「企業年金でもらう」

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 退職金で老後資金をまかなおうとしている人は少なくないでしょう。 もらい方を選べる

【老後のお金を増やす】「シニア」を売って稼ぐ 特別なスキルがなくても、シニアが 「そこにいるだけ」でもうけられる仕事

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら ネットでは代行サービスが流行中です。 他人の「困った」を解消するために、シニアが

「iDeCo」で元本保証の定期預金を選ぶのは、損か得か?

現在、新型コロナウイルス感染症が世界中にまん延しており、金融相場は大暴落し現在も乱高下が世界的に続いている状況です。 今も感染の終息も見通せず、感染規模の拡大によってはさらなる下落も予想され、経済状況の回復時期については

【老後のお金を増やす】月400円の負担で死ぬまで得する! 国民年金の付加年金

マネーの達人が本を出しました! 今皆さんに知っておいてほしい情報を1冊の本にまとめました。 その一部をここで紹介します! 転載一覧はこちら 国民年金の保険料に、月額400円上乗せして払う年金を「付加年金」といいます。 た

波乱相場の今、はじめて投資する際の極意3つ 自分の性格に合わない投資は長続きせず

昨今の株式の暴落により、インターネット証券で新規口座を開設する個人が急増しています。 昨年の「老後資金の2,000万円問題」により投資に対して興味を持った人が増加していることも影響しているのでしょう。 株式など投資は当た

【リスクを取らない資産運用】「債券投資」3つの特徴を活かして、「老後資金寿命を延ばす」

老齢年金の給付だけでは平均的な老後を送るには資金が不足してしまうという懸念から、貯蓄から資産運用へと資金の流れが変わりつつあります。 しかし、比較的価格の変動が大きい株式投資では 「資金が必要な時に損失を抱えてしまってい

【老後資産】年収300万円、60代以上でも海外投資を始められる「つみたてNISA」 4つのおすすめ理由

海外投資と聞くと富裕層や大金持ちを想像する人がいるかもしれません。 しかし、海外投資は一部の富裕層だけのものではなくなりました。 証券会社の企業努力によって低コストになり、今や海外投資は珍しいものではありません。 一方で

【合理的な投資】安定的かつ長期的に利益を増やす「アセットアロケーション」戦略 分散投資の対象と注意点

投資のリスクを回避するために、資産配分(アセットアロケーション)がさまざまなところで薦められます。 アセットアロケーションは、安定的かつ長期的に利益をに増やしていくための戦略で、リスクの低い投資対象から高いものへ分散して

【iDeCoの制度改正】選べる支払回数で最大1,155円/年の手数料節約も! メリット・デメリットを考慮した「お得な運用方法」

2018年の制度改正により、iDeCoの支払いが柔軟になりました。 これまでは、毎月同じ金額の支払いしかできませんでしたが、新制度では毎月好きな金額を振り込めるようになりました。 支払いの自由度が上がったことはよいことだ

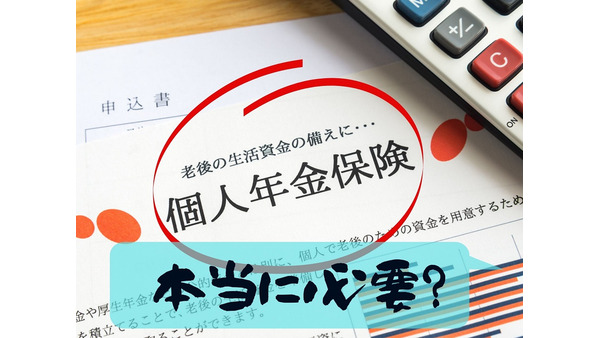

個人年金保険は必要? 入る前に確認しておきたいメリット・デメリット

「年金って入ってる?」 このように友人から聞かれたことはありませんか。 ここでいう年金とは、国の年金である厚生年金や国民年金ではなく、民間の保険会社などで販売している個人年金保険のことです。 個人年金保険とは 個人年金保

「iDeCo、一般NISA、つみたてNISA」3つそれぞれ経験した筆者の感想とアドバイス それぞれの良い点、悪い点

経済発展や年金制度への不安が高まり、将来資金の準備として預金よりも運用へと関心が移ってきています。 iDeCoやNISAといった個人投資家のための税制優遇制度も広く知られるようになり、両制度の利用者数は年々増加傾向にあり

【年金】多くの人が誤解している3つの真実 年金運用は好成績で年金は破綻しない

民間の生命保険会社が販売している個人年金保険は、現役時代に自分が積み立てた保険料を、老後になってから受け取るという、「積立方式」で運営されております。 それに対して公的年金は基本的に、年金給付に必要な財源を、その時々の現

老後資金の心配を減らす「NISA」と「iDeCo」 私の運用成績も公開

CMや雑誌などで目にする機会も多いNISAやiDeCoという言葉ですが、ご存じですか。 「投資の話でしょ、余裕のない私には関係ないわ」 と思われている方が多いのではないでしょうか。 実際に私も当初そのように思っていました

FPの相談経験から感じる「タワーマンションが向いている人」「向いていない人」

日本全国でタワーマンションが増加しています。 確かに不動産会社としては、建築可能区域であれば、多数の住戸を分譲できるタワーマンションを建設した方が収益が上がります。 一方で、タワーマンションは今までのマンションと違い、さ

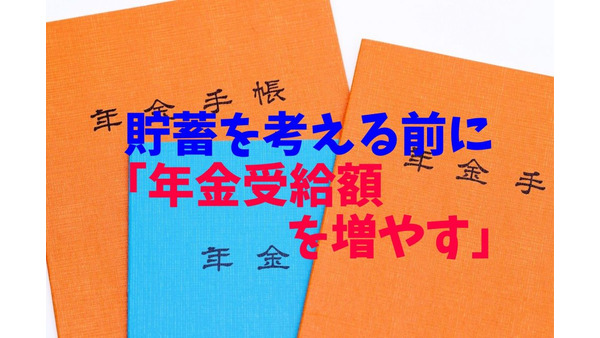

【老後資金】貯蓄を考える前に「年金受給額を増やす」基本の3つの方法

少子高齢化社会となった現代の日本では、多くの人が老後の暮らしに不安を感じています。 いざその時になってお金が足りなくなっても、雇用が不足していたり健康に問題があったりと、新たに収入を増やすことは難しくなってしまいます。

【おひとりさまの老後 支出編】1人でも老後30年で1440万必要に 節約しやすい項目とその方法を紹介

前回の記事では、おひとりさまの老後の収入に絞ってご紹介しました。 今回は支出です。 そもそもおひとりさまの老後には、一体いくら必要なのでしょうか。 【関連記事】:【おひとりさまの老後・収入編】年金と退職金で損をしないため

【人生100年時代】老後40年の資金に備える 若いうちは「収入増」、年金世代は「支出減」

世界経済フォーラム(WEF)がまとめた報告書によると、日本人女性は老後資金が尽きてから平均寿命を全うするまでの期間が最も長いとされています。 20年にも及ぶその期間をどのように乗りきるか、早めの対策が必要です。 今回の記

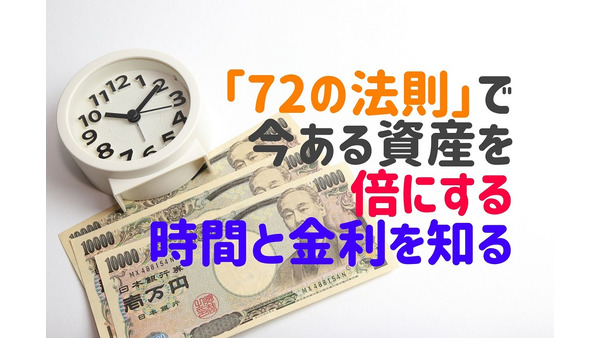

「年利0.01%の預金」で今ある資産を倍にするは7200年 「年利3%投資信託」なら24年 「72の法則」で最適な金利・時間で増やす

低金利政策になって銀行の預金に付く利息が少なくなり、預けているだけではお金が増えない時代になっています。 このまま預金を続けた方がよいのか、何かしらの金融商品で運用をした方がよいのか迷っている人も多いかもしれません。 今