【つみたてNISA入門】第8回 老齢期のつみたてNISAをどう取り崩す?

「つみたてNISA入門」は今回で最終回です。 前回は「運用方法」の考え方を紹介しました。 最終回はつみたてNISAの「出口戦略と取り崩し方法」について考えてみましょう。 【関連記事】:【つみたてNISA入門】第1回 私た

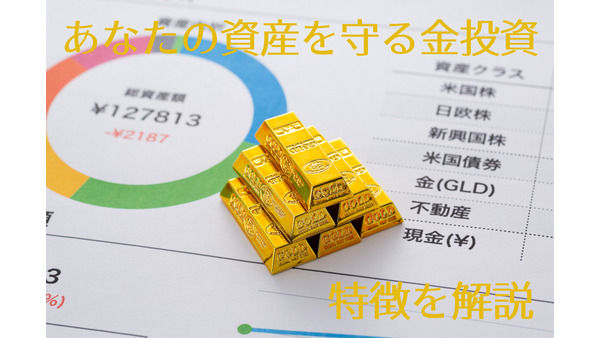

iDeCoなどの確定拠出型年金運用に「金投資」を活用 不況に強い理由や特徴を解説

米中貿易戦争や、イランと米国の対立など、政治情勢が原因で世界の企業業績が悪化してきています。 このように景気後退や戦争など、政情不安が高まると注目される投資対象に金(ゴールド)があります。 しかし、金投資について株式のよ

実際にiDeCoとつみたてNISAのどっちを利用したらいいか 「どっちも」という選択肢も入れてみる

過去、つみたてNISAや確定拠出年金(iDeCo)(以下、iDeCoと記載します)について、いくつかマネ達にてご紹介させていただきました。 いずれも、非課税制度であり、将来の資産づくりに資する制度ではありますが、実際にど

消費増税の秋を乗り切る3つの節約術 外食するなら、安く買える秋の味覚で自炊はどうですか?

今年の秋は消費税が増税される事もあり、節約の重要性がより一層高まります。 そこで今回はこの秋実践したい節約法についてご紹介します。 1. 今年からは外食のコストがさらにアップ! 今年の秋に実践したい事として1番に挙げられ

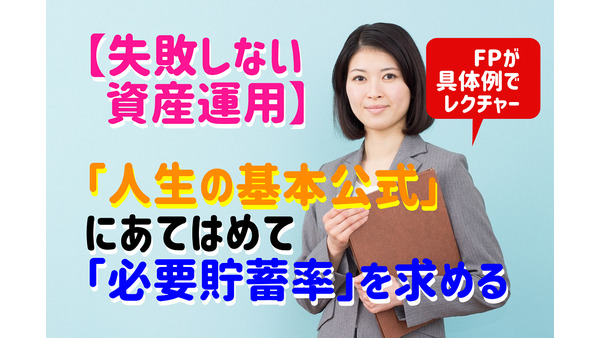

失敗しない資産運用(1) 6つの数字を入力して「必要貯蓄率」を簡単シミュレーション

老後2,000万円不足問題が契機となって、資産形成の重要性に多くの人が気づき、iDeCo(イデコ)やつみたてNISAをはじめる人が増えています。 会社員の大塚真紀子さん(仮名・34歳)もそんな1人です。 これまで老後に不

【老後資金】早めに副業の準備をしておく重要性 長く働き続けることが大切

老後資金準備 お金を稼得する力の低下するリタイア後の生活をどのように送るのか? これは多くの人が不安を感じるテーマです。 金融庁の審議会が公表した報告書により、標準的な世帯では年金支給のほかに毎月5万円の資金が必要で、ト

資産運用を始めるタイミングは「1年分の生活費」が貯まったとき 何のためにいくら増やすかを明確にしよう

低金利の現代では預金をするより少額でも投資を始めた方が良い とはよく耳にしますが、実際いつ始めれば良いのか分からないというケースもよくあります。 ある程度たまったら…とは言ってもその「ある程度」の基準も特に決まったものが

【パラレルな働き方】定年後の年金不安は「複数の収入源」で補う 「仕事は?」「収入は?」「趣味は?」~シニアモデル・中山蛙さんの場合

「老後2,000万円不足」という言葉が波紋を呼んで以来、老後資金をどうするかといった話題がにわかに脚光を浴び、いまでも注目を集めています。 老後の生活に備えるには、「支出を減らす」、「資産を増やす」、「収入を増やす」とい

40歳未満の負債1444万円は過去最高 退職金を住宅ローン返済につぎ込む前に考える「生活設計」

日本経済新聞の報道によると、若い世帯の住宅ローン残高が低金利で過去最高になる一方、可処分所得(実際の手取り額)に対する消費支出の割合を示す消費性向は低下傾向になっています。 これは、多額の住宅ローン残高、子供の教育費、自

元銀行員・50代主婦の選択「iDeCo」or「つみたてNISA」 メリットや注意点から考えました。

50代は老後が現実味を帯びる年代です。 老後資金が心配な人も多いでしょう。 特に女性は正社員の仕事をやめて家庭に入った人も多いため、将来もらえる年金の少なさが懸念材料です。 そうした50代女性にぜひ検討してほしいのが「i

「不動産投資」営業マンの巧みなトークに引っかかる人の特徴5つ

かぼちゃの馬車・シェアハウス、スルガスキーム、フラット35を投資用に不正利用など、近年不動産投資でトラブルに巻き込まれるケースが増えています。 営業マンの高利回り、節税対策など耳触りの良い営業トークに乗せられ、お医者さん

「通帳にお金があるとすぐに使っちゃう…」 そんな方に、銀行員の筆者がオススメする「3つの積立」

貯金をしたい! そう思っても給料日前は通帳の残高も財布の中身も空っぽ…。 そんな悩みを持つ貴方には、自動的にお金を別管理する事ができる「積立」がお勧めです。 一言で積立と言っても、いくつかの種類があります。 今日は、3つ

老齢年金の「繰り上げ支給」はデメリットが多い 老後資金の準備はストレスなく継続できる方法を選ぼう

先ごろ金融庁から発表された報告書より、夫婦2名が年金収入のみを頼りに65歳から95歳まで平均的な生活を送ると毎月5万円の不足が生じ、合計で2,000万円の自己資金が必要になると発表され物議をかもしました。 しかし年金収入

【老後の資金不安】私の老後どうしよう…家族構成と健康生活から考えるライフプラン

FP夢ゴロウへの相談 【登場人物】 夢ゴロウ:FP60才 ヒーちゃん:同級生60才(1年前にご主人は他界) 甥:25歳 妹(死亡)の子 東京へ就職 ある日、FPの資格を持つ夢ゴロウ(60才)のところへ、同級生のヒーちゃん

資産寿命の伸ばし方 「2000万円問題」で覚えておくと便利な「年金現価係数」のシミュレーション

金融庁が公表したレポートが発端となり、いまだ話題の途切れない老後資金準備2,000万円の問題ですが、この数字のインパクトが大きすぎてつい見落としがちになるのが、 この2,000万円は退職時や老後がスタートする年に全額が必

麻生さん、やっぱり2000万円足りないと思います。国の正式資料をみて考えました。

金融庁の「老後資金2,000万円」は本当? 金融庁で「老後資金は2,000万円必要」という報告書を、麻生大臣が「受け取らない」とした「老後資金2,000万円不足問題」は、今後の選挙にも影響しそうな感じです。 新聞報道によ

「3号被保険者」は廃止や壁にビクビクしないで、自分で年金を納めて96歳以上生きた方がトク

「老後に2,000万円足りない」問題で、年金は破綻するのではないかと思う人もいるようです。 前回の記事では、年金はさまざまな方策をとっているので破綻することはないという話を書きました。 その方策とは、 1.「保険料を上げ

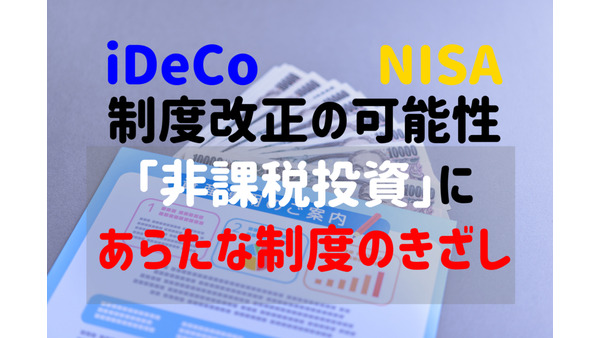

【老後2000万問題】自助推進のウラで進む新たな非課税投資 NISAやiDeCoは変わるのか?

老後資金として2,000万円必要だという試算を出した金融庁の報告書が、年金制度への不信感を増幅させたとして、参院選を控えた政界が揺れています。 反感を買っている理由の1つにこの2,000万円を自助努力・自己責任で形成しよ

【老後資金2000万円】必要な金額は自分で計算してみましょう。計算方法を教えます。

老後資金2,000万円不足問題 先日カナダ在住の友人FPが帰国し、「老後資金2,000万円不足」で揺れる国会論争を見ていて一言、 「カナダは最初から老後資金は自分で貯めなさいと言ってるのよ。」 カナダには最低10年在住し

老後資金問題「自助」の提案 物価が安く金利が高い海外滞在でお金を殖やす

老後2,000万円問題レポートこと「高齢社会における資産形成・管理」報告書(pdf)はいろいろ批判されてはいますが、興味深い提言も多くとても示唆に富んだ内容だと思います。 問題になったこの2,000万円に関しても、確かに

【老後資金】本当に必要なのはいくら? あなたの公的年金の額、老後資金を試算する方法

金融庁の報告書が物議を醸し「老後2,000万円不足」と騒がれていますが、この数字は家計調査の結果から算出された金額で、一人ひとりの老後生活設計においてはあまり意味がありません。 報告書にも「この金額は、あくまで平均の不足

【iDeCo(イデコ)の記事まとめ】老後に備える 「資産形成の準備」をはじめませんか

先日、金融庁は「老後に2000万円必要」との試算を示しました。 【老後資金の記事まとめ】老後「2000万円」必要問題 年金のみでは足りない将来について考えます 自らの老後生活を豊かにするための準備をはじめていかなければな

【老後資金2000万円の解決策】大きな固定費(保険・ローン)を削る方法と、信頼できるFPをみつける2つの質問

金融庁の金融新議会のワーキンググループの報告書を巡って大騒ぎになり、老後に不安を感じている方がいらっしゃるかもしれません。 報告書のいう必要貯蓄額を把握して不足分を自助努力で補うべきだというのは正しいのですが、「老後資金

【老後資金の準備】まずは退職金と定年退職時の住宅ローンの残高を「見える化」せよ

金融庁が2019年6月に発表した、金融審議会 市場ワーキング・グループ報告書(pdf) 「高齢社会における資産形成・管理」によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)は、収入と支出の差によ

「老後に2000万円必要問題」で本当に問題なのは、昭和36年4月生まれ(男子)以降の人たち

金融庁が公表したレポートから火がついた、例の「老後に2,000万円必要」問題ですが、いまだに鎮火することなくとんでもない話が拡散し続けています。 マスコミ、国会、そして、騒ぎに便乗するブロガーやYouTubeチャンネル運

老後資金2000万円問題で本質を見失わない 本当にすべき資産寿命を延ばす3つのこと

ただいま、金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」のなかの文言をさまざまな形でとりあげて物議を醸しだしています。 しかし、FPとしては正直、「何をいまさら…」という印象です。 うがった

【老後資金の記事まとめ】老後「2000万円」必要問題 年金のみでは足りない将来について考えます

この記事の最終更新日時:2019年8月9日 先日、麻生副総理兼金融担当大臣が金融審議会の指針を受けて「老後およそ2000万円必要になる」と発言し波紋をよんでいます。 編集部ではたびたび話題になっているこの問題を当サイトの

「老後2000万円」って本当に必要なの?

たびたび話題になっている「老後資金」問題です。 麻生副総理兼金融担当大臣の「年金のみでは2000万不足」の発言を受け、編集部では当サイトに寄稿して下さっている経済ジャーナリストの荻原博子先生や老後資金についての記事を厳選

老後2000万円資産形成の必要性~「100年安心」年金プランが崩れた?

「100年安心」年金プラン~収支相等? 「100年安心…」 2004年小泉内閣のときに、坂口力厚生労働大臣(公明党)のもとで行われた年金改革の名称というかキャッチフレーズのようなものです。 当時、長期的な時間軸を視野に入

公的年金の「支給額をアップ」させる 「個人年金保険」の賢い利用法をご紹介

人生100年時代という言葉をよく聞くようになりました。 人生を長く楽しめる一方で、老後が長くなる分、お金の心配をされていらっしゃる方も多いと思います。 そこで、老後に向けた準備の選択肢の1つとして、公的年金制度をベースに

「低解約返戻金型終身保険」で老後資金の形成 メリットと注意点を解説

皆さんの中ではは老後への備えを現在考えている人、または、既に実行している人などがいらっしゃると思います。 その方法としては、単純に貯金をするとか、生命保険会社の個人年金保険に加入するとか、最近話題のiDeCo(個人型確定

【iDeCo】毎月4.6万円で30代夫婦が60歳までに約4千万円の資産を作るシミュレーション例

本記事では、30歳の夫婦が毎月それぞれ2万3千円を積み立て投資に回して、60歳時点で合計およそ4千万円の資産を作るシミュレーション一の例を見てみます。 結論を言いますと、計算上は可能です。 夫婦でイデコ(iDeCo・個人

資産運用で心得ておきたい「5つのポイント」 負けを小さくし、着実に資産を増やすために

株や投資信託などを買ったことのある人は多いと思います。 しかし、大きな損を出し塩漬けになっている、あるいは過去に損をした経験から、その後は遠ざかっているという人も少なくありません。 なぜうまくいかなかったのでしょうか。

【老後資金いくら必要】65~95歳まで「3000万円」or「6000万円」 FPが教える具体的な試算結果

一説によると、老後資金として、65歳時点で3,000万円程度のお金が必要といわれています。 そんな大金が本当に必要になるのでしょうか。 年金受給額はいくらなのか 現時点での公的年金の受給額は、夫婦2人で毎月平均22万円程

老後の大切な「生活費」どうやって確保しますか? 「人生100年時代」お金の心配なく過ごすためにすべきことは多い

「企業年金って、ずっともらえないのですか?」 来年71歳と言う男性は驚いたようでした。 先日参加した長尾義弘氏の「老後資金はためるな!」セミナーでのひとコマです。 企業によっては、厚生年金に上乗せした形で「企業年金」があ

無料の投資・お金のセミナーに行くのは危険 自分の人生設計は自分で計算しましょう(簡単計算公式と解説付)

SNSで流れてくる女性向けのマネーセミナーの広告、通販で買った生活雑貨や各種DMに同封されているチラシ、メールなど、たくさんの「お金に関するセミナー」のお誘いがあります。 これらの共通点は「無料」ということ。中には、お茶