30代の自動車保険の相場は?保険料の決まり方や安く抑える方法のまとめ

自動車を運転するにあたって、もしものためにほとんどの方が加入するのが「自動車保険」です。

自動車保険は毎年保険料がかかるので、できるだけ負担がない額で契約したい方も多いのではないでしょうか。

この記事では、30代の自動車保険の相場や、保険料の決まり方、安く抑える方法などを紹介していきます。

また、記事後半ではおすすめの自動車保険会社を紹介しますので、まだ保険会社を決めていない方は検討してみてください。

保険料はどうやって決まる?

30代の自動車保険の相場を紹介する前に、保険料の決まり方について紹介します。

さまざまな条件で保険料が決まるので、事前に把握しておきましょう。

事故リスクによって保険料は変わる

自動車保険は、事故リスクによって保険料は変わります。

事故リスクは、運転する方や自動車の状況によって異なります。また、過去に事故歴があって自動車保険を使用した方は、リスクが高いと判断されます。

一方、1年間自動車保険を使用していない方は、リスクが低いと判断されて、翌年の保険料が割引されます。

このように、リスクが低い契約者は保険料が安くなり、リスクが高い方は契約者の保険料は高く設定されます。

保険料が決まる主な条件

保険料が決まる主な条件は以下のとおりです。

- 車種・用途

- 新車・新車以外

- 年齢

- 等級

- 運転者の範囲

- 型式別料率クラス

- 年間走行距離

- 補償内容

以下で詳しく解説していきます。

車種・用途

保険料は、車種と用途によって変わります。コンパクトカーやミニバンよりも、SUVやスポーツカーのほうが事故率が高いため、保険料も高く設定されます。

また、使用用途によっても保険料は変わります。日常・レジャー、通勤・通学、仕事用などに分けられていて、運転頻度が低い日常・レジャーが最も安く保険料が設定されています。

次に通勤・通学、仕事用とリスクが高くなっていくにつれて保険料も高くなります。

新車・新車以外

新車とそうでない車両でも保険料は変わります。

新車には新車割引というものがあり、新しい車だと一定期間割引を受けられて保険料は安くなります。

保険会社によって、新車割引の有無は異なりますので、割引内容の確認は必要です。

年齢

運転者の年齢が若いほど運転歴が短いので事故に遭う確率が高いと判断され、年齢によっても保険料は異なります。

運転者の年齢を21歳以上、26歳以上、30歳以上、35歳以上など5歳単位でわけて、保険料を割引している保険会社が多いです。

年齢があがるほど保険料は安くなりますが、70歳以上の高齢者になると事故率も高くなるため、保険料は上がります。

等級

自動車保険には等級制度があります。無事故を継続することで、1年ごとに等級が高くなり、保険料が安くなっていく仕組みです。

1度事故を起こした運転者は再び事故を起こしやすいことから、事故を起こすリスクが高い方と長年事故を起こしていない方で保険料が同じなのは平等ではなくなります。そのため、等級制度は契約者の公平性を保つためにあるといえます。

運転者の範囲

補償される運転者の範囲によっても保険料は変わります。運転者の範囲は、誰が運転するかを細かく指定することで、補償の範囲を狭められます。

運転する人が少ないほど事故のリスクが下がるので、保険料は安く抑えられます。

自動車保険には、本人限定特約や配偶者限定特約など、自身の目的に合わせて補償対象を選択できます。

ただし、家族や親族の誰が運転するかわからない場合は、限定なしを選びます。この場合は、もっともリスクが高くなるため保険料は割高になります。

型式別料率クラス

自動車の性能や装備など、自動車検査証に記載の型式ごとに料率クラスが設定されていて、それらによって保険料が決められます。同じ車種でも型式によって保険料は異なります。

年間走行距離

走行距離によって事故に遭うリスクが異なるため、保険料も変わります。例えば、電話やネットで見積もりから契約まで完了するダイレクト型の場合は、過去1年間の走行距離に応じた走行距離区分から保険料を算出します。

走行距離が短いほど、事故の発生率は低くなるため保険料は安くなる傾向にあります。

補償内容

自動車保険の補償内容は賠償責任保険、傷害保険、車両保険の3つに大きく分けられています。さらに賠償責任保険は対人賠償責任保険、対物賠償責任保険の2つに分けられて、傷害保険は人身傷害補償保険、搭乗者傷害保険、自損事故保険、無保険車傷害保険の4つに分けられます。

このように、どの補償内容を選択するかによっても、保険料は大きく変わります。補償を少なくすれば保険料は安く抑えられますが、万が一のトラブルに備えて、自身にあった補償内容を十分に検討することが大切です。

30代の自動車保険料の平均相場

30代の自動車保険の平均相場は、約4万円〜6万円です。ただし、車両保険の有無など条件によって料金に差があります。

以下では、30代で新規契約をする場合の自動車保険料を例えに解説していきます。

約4万円〜6万円

30代の自動車保険料の平均相場は約4万円〜6万円です。

上記で紹介した保険料が決まる条件によって、料金は異なりますが、20代よりは保険料は安くなる傾向があります。

理由としては事故率が低い、ゴールド免許を保有している方が多い、等級が上がっている方が多くなるなどがあげられます。

30代新規契約の自動車保険料の例

30代で下記の内容にて、新規契約をした場合の自動車保険料の例を紹介します。

車両保険の有無で保険料に差がありますので、目安として参考にしてみてください。

| 項目 | 詳細 |

|---|---|

| 車名 | ノート |

| 型式 | SNE13 |

| 初年度登録年月日 | 2022年8月 |

| 使用目的 | 日常・レジャー |

| 前年走行距離 | 新規契約 |

| 主な使用地 | 東京都 |

| 年齢 | 35歳 |

| 免許証の色 | ブルー |

| 等級 | 6S等級 |

| 事故有係数適用期間 | 0年 |

| 同居のお子様の運転 | なし |

| 運転者の範囲 | 主に運転する人のみ |

| 保険期間 | 1年 |

車両保険なし 年間 42,000円

車両保険なしの場合は、年間42,000円の保険料がかかります。

新規で契約をするときは、6等級が適用されますが、20段階ある等級の下から6番目なので、保険料は割高になります。

同居する家族が6等級より上の場合は、等級を引き継げば、高い等級からはじめられることができます。

一括で支払いが厳しいから月払いにしたい方もいるでしょう。12ヶ月で割れば月額の金額の目安が出ます。

しかし、月払の保険料は年払いよりも総額が5%ほど高く設定されている保険会社がほとんどです。

そのため、月払いをする方は総額でいくらかかるかというのも考慮して保険料を設定する必要があります。

車両保険あり 年間 67,840円

車両保険を追加した場合は年間67,840円かかり、車両保険なしと比べると年間25,000円ほど保険料が高くなります。

使用目的が日常・レジャーの場合はもっとも事故率が低いですが、新規契約なので6等級からスタートします。保険料は高くはなりますが、30代の相場内に収まっています。

車両保険は、事故を起こしたときなど大切な車に万が一のことが起こったときに効力があります。事故による損傷や、盗難や災害などの被害にも対応でき、補償の幅が広いので保険料があがっても車両保険をつける方は多いです。

車は安い買い物ではないので、事故率が高い若い年齢の方や、高額な修理費用が払える自信がない方は車両保険をつけることで、リスクを減らせる可能性があります。

保険料を安く抑える方法

車両保険の有無や年齢などで、シミュレーションをしたけど思ったよりも自動車保険の負担額が大きいと感じた方は、補償内容を見直すなど保険料を少しでも安く抑えることができれば、不安も解消されます。

保険料を安く抑える方法は、おもに4つあります。

- 複数の保険会社を比較する

- 補償内容を見直す

- 運転者の範囲など条件を見直す

- 各種割引制度を利用

以下で、詳しく解説していきます。保険会社の割引制度についても詳しく紹介していきますので、参考にしてみてください。

複数の保険会社を比較する

保険料を安く抑えるには、複数の保険会社を比較してみましょう。

保険会社によって、補償内容や割引制度が異なります。自身の年齢や条件、利用したい補償内容、料金などを比較することで、じっくり検討できます。

また、自動車保険の一括見積もりサイトを利用するのもおすすめです。見積もりサイトに必要事項を入力すると、自身の条件にあった自動車保険を自動的に選定されます。

はじめて自動車保険を利用する方の他に、保険料の見直しをしたい方にも向いています。

補償内容を見直す

自動車保険の補償内容が本当に必要なものか検討して見直すことで保険料を安く抑えられる場合があります。

自動車保険にはおもに、相手への補償(賠償責任保険)、自分への補償(傷害保険)、車の補償(車両保険)があります。

| 賠償責任保険 | 相手への補償となる保険は、事故を起こしたときに相手のケガなどにたいして補償されます。一般的に、対人・対物は無制限で補償されます。 |

| 傷害保険 | 自分への補償は、自身のケガや同乗者のケガの治療費などを補償できます。傷害保険は3000万円や5000万円を選択する方が多いです。 |

| 車両保険 | 車両保険は自身の車の修理費などが補償されるもので、事故以外にも盗難や自然災害で車が損傷したときにも利用できるのが特徴です。 |

車両保険では、補償内容に一般型とエコノミー型があり、一般的には充実度が高い一般型を選ぶ方が多くいますが、車の年数が経っている場合は保険料が安く抑えられるエコノミー型を選ぶ方もいます。

エコノミー型は、単独事故や当て逃げなどは保険適用外になる場合があり、一般型よりも制限はあります。

このように、選択する補償内容によってカバーされる範囲が広くなるほど安心はできますが、その分保険料の総額が高くなります。そのため、自身の必要な補償内容を見極めることが大切です。

運転者の範囲など条件を見直す

自動車保険は、運転者の範囲と年齢条件によって保険料が決まります。そのため、条件を必要以上に多く設定している場合は、見直すことで保険料を安く抑えられる可能性があります。

たとえば、運転者の範囲を誰でも運転できるにしているけど、実際は本人と配偶者しか運転していない場合は、本人・配偶者限定に変更することで、事故のリスクが下がって保険料も安くなります。

また、年齢条件は年齢が上がるほど保険料を安くできるため、条件を見直すことで保険料を抑えられるケースがあります。

つまり、運転者の範囲と年齢条件を見直して保険の適用範囲を正しくすることで、保険料を安く抑えられるのです。

各種割引制度を利用

保険料を安く抑えるには、各種割引制度を利用しましょう。保険会社によってさまざまな種類が割引制度が用意されています。

自身に適用される割引を利用することで、保険料の総額を安くできる可能性がありますので、各保険会社の割引制度を確認してみてください。

保険会社の主な割引制度

保険会社の主な割引制度は以下のとおりです。

- インターネット割引

- ゴールド免許割引

- エコカー割引

- 新車割引

- セカンドカー割引

契約する前に割引制度の内容を把握しておくことで、自身に適用される割引制度が採用されている保険会社を選ぶことができます。

以下では、5つの割引制度について詳しく解説していきます。

インターネット割引

インターネット割引は、自動車保険をパソコンやスマートフォンから、インターネットで申し込むことで保険料の割引がされるので気軽に利用しやすいのが特徴です。

インターネット割引は、ダイレクト型(通販型)自動車保険でほとんど適用されています。申込者が自動車の情報など必要事項を入力して申し込むため、保険会社側が必要な事務手続きの一部を省けます。

事務手続きにかかるコストを削減できる分、保険料の割引が行われる仕組みです。

ただし、割引の仕組みは保険会社によっていくつかの種類があるので、契約する保険会社の割引の仕組みを把握しておきましょう。

インターネット割引は、申し込む側にとっても自分で補償内容を選択できたり、選択した補償内容の保険料を確認できたりメリットが多いのも特徴です。

インターネット割引は、見積もりから契約の手続完了まですべてインターネット上で行う必要があります。保険会社に電話してそのまま手続きを進めてしまうと、インターネット割引の適用にならない場合があるので注意しましょう。

割引の適用条件も保険会社によって異なるため、あとから適用にならなかったということにならないように、契約をする前に条件について確認しておくことが大切です。

ゴールド免許割引

ゴールド免許割引とは、 契約の開始時点で車をおもに運転する被保険者がゴールド免許の場合に、保険料の割引が適用されることをいいます。

ゴールド免許であるか確認する方法は、免許証の有効期限記載欄が金色で、免許証に「優良」と記載されているかで判断されます。保険の契約時に提示して申告します。

おもに運転する方の免許証が適用されるため、契約者の免許証の色は割引に関係ないので注意しましょう。

契約期間中に免許証の色が変わっても保険料は変わることはないです。免許証の色が変わった場合は、次の契約を更新する際に申告しましょう。

ただし、申し込み後に保険開始日までに免許証の色が変わった場合は、保険料が異なるので保険会社に連絡するようにしましょう。

エコカー割引

エコカー割引とは、ハイブリッドカーや電気自動車、低燃費車などの地球環境に配慮した自動車にたいして、自動車保険の料金が割引される制度のことです。

エコカーといわれる自動車に適用されますが、保険会社によってエコカー割引に該当するエコカーが異なる場合があります。すべてのエコカーが対象というわけではないので、注意が必要です。

おもにハイブリッド車・電気自動車・低燃費自動車・低排出ガス車などがエコカー割引の対象です。自身の車が該当している場合は、エコカー割引が適用される可能性があります。

検討している保険会社のエコカー割引の対象車種に該当するか事前に調べておきましょう。

また、エコカー割引対象の車種に該当していることと、新車登録から13ヶ月以内を条件にしている保険会社が多いです。新車でエコカーを購入した場合は割引に適用されると考えていいでしょう。

新古車や中古車の場合も条件は変わらず、新車登録から13ヶ月以内の対象の車種であればエコカー割引が適用されます。しかし、他のケースでは割引が適用されない場合もあるので、事前に自身の車が割引対象になるか確認が必要です。

新車割引

新車割引とは、契約の車が自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車の場合に、車検証に記載された初度登録年月によって保険料が割引される制度のことです。

新車割引の適用期間は保険会社によって異なります。多くの保険会社では保険始期日が属する月が、初度登録年月の翌月から起算して25ヶ月以内に該当する場合に、保険料の割引が適用されます。

新車を購入してすぐに自動車保険に加入すると、最長3年間は新車割引の対象になります。

ただし、適用期間が49ヶ月以内の保険会社もあるので、契約する保険会社のホームページなどで詳しく確認する必要があります。

新車割引が採用されていない保険会社もあるので、新車を購入して自動車保険を検討している方は、新車割引がある保険会社をチェックするのがおすすめです。

ほかにも車種によって条件の違いがあるため、新車であればすべての車が対象になるわけではないので注意しましょう。

セカンドカー割引

セカンドカー割引(複数所有新規割引)は、一世帯で複数の自動車を所有する場合に向いています。

セカンドカー割引とは、2台目以降の車ではじめて自動車保険を契約するときに、通常は6等級スタートなのにたいして、7等級から保険を開始できる割引制度のことです。

自動車保険では、等級が保険料を決める大切な要素です。等級が増えるほど割引率は高くなって、保険料は安くなるので、セカンドカー割引を適用されることで保険料の節約に繋がります。

セカンドカー割引を適用するには条件がいくつか決められています。

| 1台目の車の条件 | ★ 1台目の車の等級が11等級以上であること 1台目の契約が1年を越える長期の場合に、2台目の保険が開始する時点で、1台目の車の等級が11等級以上であることが必要な条件です。 ★ 1台目の車の用途・車種が自家用8車種であること 自家用8車種とは、以下の車のことをさします。 自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車、自家用小型貨物車、自家用軽四輪貨物車、自家用普通貨物車(最大積載量0.5トン以下)、自家用普通貨物車(最大積載量0.5トン超2トン以下)、特種用途自動車(キャンピング車) ※この自家用8車種に該当することが条件です。通常の自家用車であれば特に問題はないですが、車検証の用途・自動車の種別に上記が記載されていることを確認しておきましょう。 ★ 1台目の所有者が個人であること 車検証の所有者欄を確認して、個人名義であれば問題はありません。ただし、ローン契約などの場合は、所有者がローン会社やディーラーなどになっています。そのような場合は、使用者欄に個人名が書かれていれば問題はありません。また、記名被保険者も個人であることが必須条件です。 |

| 2台目の車の条件 | ★ 2台目がはじめて自動車保険を契約する車であること ★ 2台目も自家用8車種であること ★ 2台目の所有者が個人で、以下のいずれかであること ・1台目の記名被保険者本人またはその配偶者 ・1台目の記名被保険者本人または配偶者の同居の親族 ・1台目の車の所有者と同じ人 ★ 2台目の記名被保険者が以下のいずれかであること ・1台目の記名被保険者本人またはその配偶者 ・1台目の記名被保険者本人または配偶者の同居の親族 ※親族とは、6親等以内の血族および3親等以内の姻族のことをさします。 |

条件が多いセカンドカー割引ですが、通常の新規契約よりも1等級あがった状態からはじめられるので、割引率が高くなるメリットがあります。

そのため、適用条件に当てはまる方はセカンドカー割引を利用するのが向いています。

自動車保険を選ぶ際に気をつけるポイント

自動車保険を選ぶ際に気をつけるポイントは5つあります。

- 必要な補償内容を選ぶ

- 車両保険

- 各種特約やサービス

- 代理店型かダイレクト型

- 事故受付期間と事故対応時間

以下で、気をつけるポイントについて詳しく解説していきます。

必要な補償内容を選ぶ

自動車保険は万が一のときに備えて選択するものですが、しっかりと自身にあった補償内容を選ぶことが大切です。

負担を抑えるために保険料を安くして、補償内容が不十分になってしまっては、任意保険に加入する意味がうすくなってしまいます。

そのため、交通事故を起こしてしまい加害者になったときに、被害者に対して十分に保証できる保険に加入する必要があります。

対人賠償保険と対物賠償保険は無制限で加入をして、人身傷害保険は3000万円以上に設定すれば、必要最低限は補償されるので安心できます。

車両保険

車両保険の有無で保険料は大きく変わりますが、必要に応じて車両保険をつけるか検討しましょう。

車両保険は、自身の車の損害を補償する以外にも盗難等による被害も補償されるため、仕事や日常生活で頻繁に車を使う方には安心できる保険です。

また、保険会社によって細かい補償内容は異なるので、自身の用途にあわせて車両保険をつけるかどうかはじっくり検討するのがおすすめです。

各種特約やサービス

保険だけでは対応しきれない事態にたいして、さらに細かく補償をしてくれる特約やサービスも、自動車保険を選ぶ上で大切な判断要素になるので考慮して検討しましょう。

さまざまな特約やサービスがあるため、自身や家族の生活スタイルにあわせて、適切なものを選ぶことで安心を得られます。

代理店型かダイレクト型

保険会社で代理店型かダイレクト型、それぞれにメリットと注意点があるため、それらを把握したうえで選ぶことがポイントです。

代理店型は保険に加入するときや万が一のときに、対面して直接相談することの安心感が得られます。また、アドバイスを直接もらえて、担当者との信頼関係を築けるメリットがあります。

ダイレクト型は、インターネットから簡単に見積から契約まで完了できます。代理店よりも手間がかからない分、保険料も安く抑えられるメリットがあります。

ダイレクト型でも、相談窓口やスピーディな対応でサービスを充実していることから、代理店型と大きな差はないといえます。

代理店型、ダイレクト型どちらもたくさんの保険会社があるので、補償内容や割引制度などの条件を決めたうえで、自身の用途や目的にあった保険会社を選びましょう。

事故受付期間と事故対応時間

自動車保険は使わないことが1番ですが、もしも事故を起こしてしまったときに、保険会社の事故対応力は自動車保険を選ぶうえでとても大切です。

事故受付時間が24時間の保険会社がほとんどですが、初動の受付時間が17時で終わってしまう保険会社もあるので注意しましょう。

交通事故が発生しやすい時間帯は16時から18時なので、初動の受付時間外だから対応してくれないとなってしまうと、保険料金を支払ってるのにもったいないと思ってしまいます。

とくに交通事故はどのような対応をするべきなのか、冷静な判断ができない可能性もあるので、保険会社に連絡して指示してもらう必要があります。

そのためにも、保険会社を選ぶうえで事故対応時間と事故受付時間は大切なポイントです。多くの保険会社では、初動受付時間が19時まで対応しています。

保険会社によっては17時までと早くに受付が終了してしまう場合もあるため、19時まで初動受付時間を設定している保険会社を選ぶのが適切です。

また、年末年始に運転する予定がある方は、365日初動受付を行っている保険会社を選びましょう。事故の対応も事故を起こした当日中に初動をしてくれる会社を選べば安心できます。

365日24時間受付とうたっている保険会社もありますが、あくまでも受付時間であって、その日に初動してくれるとは限りませんので注意しましょう。

保険会社の初動が翌日以降だと、当日の事故対応はすべて自身で行う必要があります。事故を起こして冷静な判断ができないと、スムーズに行かない可能性が高いです。

当日中に初動してくれる保険会社を選べば、救急車やレッカーなどの連絡を代行してくれますので、落ち着いて行動できる自信がない方は、当日中に初動してくれる保険会社を選びましょう。

おすすめの自動車保険3選

ここからは、おすすめの自動車保険3選を紹介します。

保険会社それぞれの特徴やおすすめのポイントも解説していきますので、保険会社選びに迷っている方は、ぜひ参考にしてみてください。

SBI損保

| 公式サイト | https://www.sbisonpo.co.jp/car/ |

| 事故受付期間 | 年中無休 |

| 事故対応時間 | 24時間365日 |

| 示談交渉サービス | 有 |

| インターネット見積もり | 有 |

| 保険会社の種類 | ダイレクト型 |

| 支払い方法 | クレジットカード払い Apple Pay スマートコンビニ払い ネットバンク決済 コンビニエンスストア払い 銀行振込 月払はクレジットカード払いのみ |

| 保険期間 | 1年間 |

SBI損保は、ネットで手続きができるダイレクト型の自動車保険なので、コストを抑えてリーズナブルな保険料が特徴です。

SBI損保のおすすめポイント

アクサダイレクト

| 公式サイト | https://www.sbisonpo.co.jp/car/ |

| 事故受付期間 | 年中無休 |

| 事故対応時間 | 24時間365日 |

| 示談交渉サービス | 有 |

| インターネット見積もり | 有 |

| 保険会社の種類 | ダイレクト型 |

| 支払い方法 | 一括払い クレジットカード(分割12回払い) 口座振替(分割10回払い) |

| 保険期間 | 1年間 |

アクサダイレクトは、ダイレクト型の自動車保険で、経験豊富なスタッフが専門性をいかして事故対応に尽力するサポートが特徴です。

アクサダイレクトのおすすめポイント

ソニー損保

| 公式サイト | https://www.sbisonpo.co.jp/car/ |

| 事故受付期間 | 年中無休 |

| 事故対応時間 | 24時間365日 |

| 示談交渉サービス | 有 |

| インターネット見積もり | 有 |

| 保険会社の種類 | ダイレクト型 |

| 支払い方法 | クレジットカード払 コンビニ払 払込票での支払い 銀行振込 インターネットバンキング払 |

| 保険期間 | 1年間 |

ソニー損保は、ソニー損害保険株式会社が運営しています。テレビCMでも見たことがある方も多いのではないでしょうか。

自動車保険のほかにもさまざまな保険を取り扱っているのが特徴です。

ソニー損保は、ダイレクト型の自動車保険において19年連続で売上No.1の実績があります。

ソニー損保のおすすめポイント

おすすめの一括見積もりサービス3選

ここからは、おすすめの一括見積もりサービスを3社厳選して紹介します。

平均節約額や比較できる自動車保険の数もわかりやすく解説しているため、保険料を安く抑えたい方はぜひ参考にしてください。

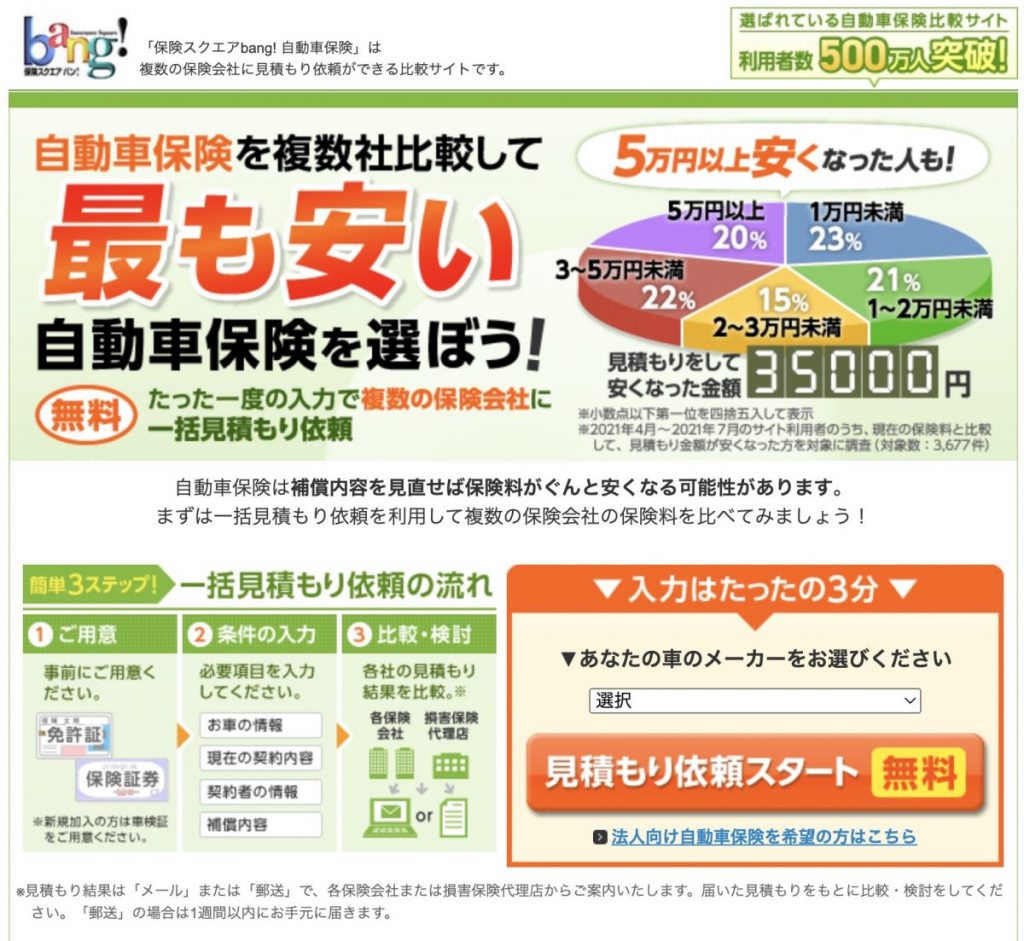

保険スクエアbang!自動車保険

保険スクエアbang!自動車保険は、3ステップで安い保険会社が見つけられる一括見積もりサービスです。

サービス利用者の平均節約額は3万5,000円で、自動車保険料を5万円以上節約できたケースも珍しくありません。

さらに一括見積もりは無料のため、気軽に大幅な節約効果が得られるのは保険スクエアbang!自動車保険ならではのメリットです。

満期日通知メールで毎年の見直し漏れも防げるため、30代で自動車保険を安く抑えたい方はぜひチェックしてみてください。

インズウェブ!

- 最大20社の一括見積もりで自動車保険料を節約

- SBIホールディングス運営の安心サービス

- 最短3分!初回加入時は「型式」のみで簡単見積もり可能

インズウェブ!には、最大20社の一括見積もりで安い自動車保険を効率よく見つけられる強みがあります。

大手保険会社も多数参加しているため、「補償内容と保険料の安さは妥協したくない」と考える30代にはとくにおすすめです。

運営元はSBIホールディングスで、1,000万人以上の利用実績を兼ねている点も安心材料になります。

最短3分で見積もり依頼が可能なため、手間をかけずに補償内容や保険料を見直したい方はぜひチェックしてみましょう。

自動車保険の疑問は相談窓口で解決しよう!

30代で自動車保険を見直す際は、等級や保険料などの各種ニーズが複雑化しているものです。

家族を乗せる機会が増えれば、事故対応や保障内容の吟味も欠かせません。

そこでここからは、お金のプロに無料相談できる窓口を紹介します。

30代で最適な自動車保険に加入したい方は、ぜに参考にしてみてください。

ほけんのぜんぶ

ほけんのぜんぶは、FP(ファイナンシャルプランナー)に自動車保険のお悩みを相談できる総合保険代理店になります。

無料の相談窓口を利用すれば、専門的なアドバイスをもとに最適な契約先を見つけられる点が最大のメリットです。

また相談スタッフのFP資格保有率は100%で、19万件以上の申し込み実績を誇ることも安心材料と言えます。

相談は何度でも無料なので、等級や保険料に関する不安を払拭したうえで契約に進めるでしょう。

全国エリアにて24時間の受付体制を整えているため、30代の自動車保険を見直す際はぜひ利用してみてください。

まとめ

この記事では、30代の自動車保険の相場や保険料の決まり方などを紹介しました。

30代は20代よりも保険料が比較的安く抑えられますが、補償内容を多くすると支払総額が高くなってしまいます。

そのため、自身の生活スタイルや用途にあわせて、必要な補償内容を検討して、使う機会がない補償は加えないことで保険料を安く抑えられます。

自動車保険会社もたくさんあるので、補償内容や割引制度、事故対応時間などを比較して、自身にあう保険会社を見つけましょう。

※本記事の情報は2022年9月時点のものです。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。

<参考サイト>

関連記事

-

AIG損保の自動車保険は高い?口コミやサービス比較から評判を徹底分析!

AIG損保の自動車保険は高い?口コミやサービス比較から評判を徹底分析! -

軽自動車の任意保険料は本当に安い?平均相場や保険料を下げる方法を徹底解説

軽自動車の任意保険料は本当に安い?平均相場や保険料を下げる方法を徹底解説 -

あいおいニッセイの自動車保険を選んで良い?特徴やメリット・デメリットを解説!

-

【評判悪い?】チューリッヒ自動車保険の気になる評判・口コミを本音で解説!

-

18歳の自動車保険の相場は高い?保険料を安くする方法も紹介!

-

自動車保険料の相場・平均を年代別に解説!保険料が決まる条件も紹介します!

-

【pontaポイント還元】au自動車ほけんの補償内容や契約方法・利用者の口コミを解説!

-

日新火災海上保険の自動車保険の補償内容・保険料・特約とは?おすすめの理由も解説!