-134.png)

カードローンや住宅ローンなどを利用して借り入れをしたものの、負担額が大きく返済が困難な方は注意が必要です。

借金を返済できないと、遅延損害金が発生したり、信用機関に事故情報が記録されたりとさまざまな問題が発生します。

返済が困難な場合は、減額シミュレーターの利用や専門家に相談してみるなど、適切な対処方法を講じて借金を返済する必要があるでしょう。

本記事では、借金が返済できないとどうなるのか、返済が困難な場合のNG行為や対処方法について詳しく解説します。

おすすめの弁護士や司法書士事務所も紹介するため、借金の返済で悩んでいる方はぜひ参考にしてみてください。

\業界最安クラスのおすすめ事務所/

依頼費用が安い弁護士・司法書士事務所3選

| はたの 法務事務所 | アヴァンス 法務事務所 | ひばり 法律事務所 | |

|---|---|---|---|

|  |  | |

| おすすめ度 | 4.5点/5点 | 4.2点/5点 | 4.0点/5点 |

| ポイント | 業界最安 クラス | 返済管理 お任せOK | 女性専用窓口 あり |

| 初期費用 | |||

| 相談料 | 無料 | 無料 | 無料 |

| 着手金 | 無料 | 1件11,000円〜 | 1件22,000円〜 |

| 基本料金 | |||

| 任意整理 | 1件22,000円〜 | 1件11,000円〜 | 1件22,000円〜 |

| 個人再生 | 1件385,000円〜 | 1件418,000円〜 | 1件220,000円〜 ※着手金330,000円 |

| 自己破産 | 1件330,000円〜 | 1件352,000円〜 | 1件220,000円〜 ※着手金220,000円 |

| 過払い金報酬 | 返還額の 14%〜22% 着手金無料 | 返還額の 11%〜22% ※着手金11,000円 | 返還額の 22%〜27.5% |

| 特徴・実績 | |||

| 対応地域 | 全国対応 出張無料 | 全国対応 拠点は大阪・東京 | 全国対応 拠点は東京 |

| 相談実績 | 20万件以上 | 34万件以上 | 年間1,500〜2,000件 女性弁護士が在籍 |

受付時間 | 平日 8:30~21:30 土日祝 8:30~21:00 Web24時間対応 | 平日 9:30~21:00 土日祝 10:00~18:00 Web 24時間対応 | 平日 10:30~19:00 土日祝 (予約制) Web 24時間対応 |

| 分割払い | 対応可能 | 対応可能 | 対応可能 |

| 詳細 | 公式サイト | 公式サイト | 公式サイト |

借金返済できないとどうなる?

カードローンや住宅ローンなどを利用し、借金返済が困難となる場合は、次のような問題が発生します。

- 遅延損害金が発生する

- 催促や督促を受ける

- 全額を一括請求される

- 信用機関に事故情報が記録される

- 財産を差し押さえられる

それぞれ詳しく解説します。

遅延損害金が発生する

借金返済ができない場合、遅延損害金が発生します。遅延損害金とは、支払い期日までにお金が支払われない場合に課せられるペナルティです。

返済を延滞するほど、遅延損害金の金額は大きくなります。そのため、可能な限りはやめの対処を講じる必要があるでしょう。

催促・督促を受ける

返済が適切におこなわれていない場合、貸金業者から催促や督促がくるようになります。催促や督促は、電話やメール、郵便でおこなわれるケースが多いですが、状況に応じて直接訪問してくる場合もあるでしょう。

はじめは、入金忘れの確認程度で済みますが、滞納が続くと返済が困難な状況と判断され、本格的に催促や督促がおこなわれます。

具体的には、請求ハガキや封書による督促状が届いたり、貸金業者から返済を促す電話がかかってきたりします。

督促状には、返済を続けていると法的措置をとる可能性があるような内容が記載されている場合が多いです。

また、催促や督促は滞納を処理するまで、定期的におこなわれるため注意が必要です。借金を滞納し、催促や督促がおこなわれるようになった場合は、迅速に問題を解決しましょう。

全額を一括請求される

催促や督促を受けてから、期日までに返済されない場合は、借金残額の全額を一括請求されます。借金の滞納を続けると、期日までに借金の分割返済ができる期限の利益を喪失するためです。

民法137条では、次の項目にあてはまる場合は、期限の利益を認めてもらえません。

- 債務者が破産手続きの決定を受けたとき

- 債務者が担保を滅失、損傷、減少させたとき

- 債務者が担保を供しないとき

また、借り入れの際に契約書面で合意した期限の利益喪失条項に抵触する場合も、期限の利益が認められない可能性があります。

利益喪失条項は貸金業者が独自に定めた借金の滞納が複数回続いた場合には、利益を喪失する文言を記載した取り決めです。

そのため借り入れをする際は、契約の段階で貸金業者が提示している利益喪失条項をよく確認する必要があるでしょう。

信用機関に事故情報が記録される

借金の返済ができないと、滞納した情報が信用機関に事故情報として記録されます。信用情報に登録されると、新規でのクレジットカード発行やローン契約などが、できなくなる可能性があるでしょう。

たとえば、クレジットカードの審査ではカード会社が信用機関に問い合わせ個人の信用情報について確認をおこないます。

そのため、過去に滞納した記録がある方は、返済能力が低いと判断されるため、クレジットカードの審査に通過しにくくなります。

また、一度信用機関に事故情報が記録されると、5年〜10年程度はクレジットカードや各種ローンの契約が難しくなるため注意が必要です。

一括で返済した場合も、信用機関に記録されるとすぐに取り消されるケースは少なく、借金の返済は滞納しないようにする必要があるでしょう。

財産を差し押さえられる

催促や督促などをおこない、返済されない場合は、財産の差し押さえが実施されます。借金の滞納による差し押さえの対象は、勤務先から受け取る給料や自宅です。

勤務先での給料が差し押さえられる場合は、裁判所から勤務先に差し押さえの旨が記載された書類が送られ、強制的に勤務先から貸金業者へ給料の一部が支払われます。

そのため、差し押さえがおこなわれると、勤務先の方や家族に借金を滞納している事実が知られてしまうでしょう。

また、財産の差し押さえがおこなわれると、自身での処分は禁止されます。差し押さえまで発展するまでに、何かしらの対処を講じる必要があるでしょう。

借金返済できないときのNG行為

借金の返済が困難なときは次のような行為は慎みましょう。

- 催促や督促を無視する

- ギャンブルに手を出す

- 新たに借金する

- 違法業者から借り入れする

- クレジットカードで現金化する

それぞれ詳しく解説します。

催促・督促を無視する

借金の返済を続けていると、貸金業者から催促や督促がおこなわれます。何度も電話やメール、郵送物などで送られてくるため、うっとうしさを感じ、無視する方は多いです。

しかし、無視をすると催促や督促は止まらず状況が悪化します。最悪のケースでは、訴訟やおこなわれ裁判所から通告書が勤務先や自宅に届き、財産の差し押さえに発展する可能性があるでしょう。

財産の差し押さえがおこなわれると、家族や勤務先の方に借金が知られるリスクもあります。

そのため、催促や督促がおこなわれ、どうしても返済が困難な場合は、周りに相談したり、弁護士や司法書士などの専門家に相談したりしましょう。

ギャンブルに手を出す

借金の返済ができず追い込まれると、パチンコやオンラインカジノなどのギャンブルに手を出して、お金を作り出そうとする方は多いです。

ギャンブルで一攫千金を狙い借金を返済できる方もいますが、より多くの借金を抱える可能性もあります。

また、仮に返済ができたとしても、ギャンブルでの強い成功体験があれば、借金しても問題ないと根拠のない自信を持つこともあります。

借金が返済できないときの対処方法に自己破産がありますが、ギャンブルにより免責が認めてもらいにくくなる場合も考えられるでしょう。

借金問題に適切に対処するためには、ギャンブルに手を出さないようにしてください。

新たに借金する

返済が滞ると焦り、別の貸金業者から新たにお金を借りて借金をする方は多いです。借りたお金を借金の返済に充てられますが、新規に借入をすると、結果として借金総額が増加しています。

また、借入先が複数に増加すると、それぞれの借入先に対して金利が発生するため、借金の返済がより困難になる可能性も考えられるでしょう。

返済先も複数となりお金の管理も煩雑化するため、公的制度の利用や借入先に返済日や返済額の相談をするなど、別の方法を検討してください。

新しい借入先を検討しなければならない状況は、債務整理が必要ともいえるため、任意整理や自己破産などの債務整理も視野にいれましょう。

違法業者から借り入れする

いくら返済が困難であるとはいえ、違法業者からの借り入れは控えましょう。いわゆる闇金と呼ばれる業者ですが、法外な金利での貸付、無審査や審査が緩いため、追い込まれた方は闇金業者から借り入れようとする場合が多いです。

闇金業者からお金を借りると、返済ができなければ暴力的、脅迫的な取り立てがおこなわれます。

また、短期間での返済が求められるうえ、返済が滞ると家族や親戚、友人などにまで被害が拡大する可能性があります。

近年は、SNSを活用して甘い言葉で勧誘している場合が多いため、見つけたら返済が困難でも絶対に利用しないでください。

クレジットカードで現金化する

追加で借り入れができない場合でも、所有するクレジットカードにショッピング枠が設けられていれば、クレジットカードの現金化によりお金を用意できる場合もあります。

高額なブランド品や金属などを購入し、転売してお金を稼いだり、現金化業者から指定された商品を購入してキャッシュバックの受け取りが可能です。

しかし、クレジットカードの利用規約に抵触する行為のため、カードの利用が停止されたり、利用した金額の一括返済が求められたりする場合があります。

また、借金の債務整理のために自己破産を実施した場合に、クレジットカードの現金化は免責不許可事由となるため、より不利になる可能性もあるでしょう。

クレジットカードの現金化は控え、おまとめローンを利用したり、弁護士や司法書士に相談したりしましょう。

借金返済できないときの対処法

借金の返済ができないときは、次の方法で対処しましょう。

- 減額シミュレーターを利用する

- 借入先に返済日や返済額を相談する

- 公的制度を利用する

- おまとめローンを活用する

- 専門家に状況を相談する

それぞれ詳しく解説します。

減額シミュレーターを利用する

借金の返済がどうしても困難な場合は、自身のみでの完済を一度諦めて、借金減額制度の利用を検討してみてください。

借金減額制度を利用する場合は、弁護士や司法書士事務所で提供されている減額シミュレーターを利用しましょう。

減額シミュレーターは、債務整理により現在抱えている借金をどのくらい減額できるかを計算できるシステムです。

無料で診断ができるうえ、匿名での診断がおこなえるため、弁護士や司法書士に相談して周囲に借金が知られては困る方でも安心になります。

いくつかの質問に答えるのみ簡単に計算がおこなえるため、どのくらい借金が減額できるか診断してみてください。

借入先に返済日や返済額を相談する

借金の返済が困難な場合は、まずは借入先に返済日や返済額について相談してみましょう。たとえば、結婚や葬式、引っ越しなどで一時的に多額のお金が必要となり、返済できないケースはよく起こります。

借入先に相談し、今後の返済の見通しが立っているのであれば、少しの期間は利息のみの返済ができたり、返済日の引き延ばしに応じたりしてもらえる可能性があります。

催促や督促がおこなわれた場合も無視せずに、借入先に返済額の減額や、返済日の引き延ばしを相談してみてください。

公的制度を利用する

借金問題は、公的制度を利用して解決できます。公的制度は、国や区、市から融資が受けられる制度です。さまざまな種類がある公的制度ですが、利用するためにはそれぞれに設けられた条件を満たす必要があります。

たとえば、住居確保給付金であれば、次の条件を満たせば5万3,700円の給付金が3か月間もらえます。

- 離職から2年以内

- 休業や休職などで収入が減少した

- 住居をなくすおそれがある など

公的制度で得られた給付金を利用すれば、貸金業者から借り入れる際よりも返済の負担は軽くなるでしょう。

公的制度により利用条件は異なるため、厚生労働省や社会福祉協議会の公式サイトからチェックしてみてください。

おまとめローンを活用する

借金の返済が困難な場合は、おまとめローンの活用も検討してみてください。おまとめローンとは、複数の借入先がある方が、返済先を一本化する方法です。

借入先が複数あると、それぞれの借入先に返済が必要となることから管理が複雑になるほか、金利も発生するため、返済総額が大きくなる場合があります。

おまとめローンを利用して借入先を一本化すれば、返済の管理がしやすくなるうえ、金利の低いローンへまとめれば返済金額の負担が軽減できます。

複数の借入先があり管理に手間がかかる方や、金利を下げて返済総額を減らしたい方は、おまとめローンを利用しましょう。

専門家に状況を相談する

どうしても借金の返済が難しい場合は、弁護士や司法書士などの専門家に状況を相談してみましょう。弁護士や司法書士は、自身が置かれている状況に対して専門家としての目線から最適な債務整理の方法を提案してもらえます。

債務整理をする場合は、複雑な法律手続きをおこなう必要がありますが、弁護士や司法書士に代わりにしてもらえるため、手続きに手間がかかりません。

弁護士に依頼した場合は、委任契約を締結した時点で弁護士から貸金業者に対して受任通知が送られます。受任通知を受け取った貸金業者は、債務者への取り立てが禁止されるため、催促や督促が止まります。

借金が返済できずにどのように対応するべきかわからない方は、弁護士や司法書士などの専門家への相談を検討してみてください。

借金返済できないときに検討すべき債務整理の種類

公的制度を利用したり、おまとめローンを活用したりしても借金が返済できない場合は、債務整理を検討するべきです。

債務整理とは、借金の減額や免除、支払い期間の引き延ばしなどをおこない、借金問題を解決する方法です。

債務整理には、次の3種類があります。

- 任意整理

- 自己破産

- 個人再生

それぞれ詳しく解説するため、自身の状況からどのような債務整理が適しているか判断してみてください。

任意整理

任意整理は、貸金業者と借金の利息カットや分割払いの交渉をおこない、毎月の返済負担を減らす債務整理の一つです。

交渉が成立すると、利息を支払う必要がなくなり、借金の元本を返済するのみでよくなります。また、任意整理の成立後は原則3年〜5年の分割払いで元本のみの返済をおこないます。

任意整理については、自身で交渉がおこなえますが、弁護士や司法書士の利用がおすすめです。ただし、任意整理は信用情報機関に事故情報として記録される点には注意しましょう。

借金の返済がどうしても困難な場合は、弁護士や司法書士に相談して任意整理を検討してみてください。

自己破産

自己破産とは、裁判所に申し立てをおこない、借金の返済をすべて免除してもらう手続きです。現在保有している資産や、今後の収入などから総合的に判断して、借金の完済が困難と判断された方のみ自己破産がおこなえます。

自己破産は、裁判所に認められれば、借金の返済義務がなくなる点が最大のメリットです。

また、貸金業者からの取り立て行為が止まり、催促や督促で精神的に追い詰められている方にもメリットが大きいです。

そのうえ、裁判所が定める基準までの一定の財産を手元に残せます。借金の返済が困難な方や、取り立て行為がつらい場合は、自己破産を検討してみてください。

個人再生

個人再生とは、債務者が裁判所に申し立てをおこない、減額された借金を3年〜5年かけて分割払いで返済し、残りの借金を免除してもらう手続きです。

裁判所に個人再生が認められると、借金額の5分の1から10分の1程度に減額してもらえます。自己破産とは異なり、全額免除はできませんが、借金の元本が大幅に減らせるため、返済負担が軽くなる点がメリットです。

マイホームがある場合、事故再生には住宅資金特別条項が適用されるため、条件を満たせば、マイホームを手元に残せます。手元に資産をある程度残したいと考えている方は、個人再生を検討してみてください。

借金返済できないときにおすすめの弁護士・司法書士事務所6選

借金の返済ができないときには、債務整理やおまとめローンなどをおこなう必要がありますが、弁護士や司法書士への相談がおすすめです。

どのような弁護士や司法書士事務所を利用すればよいかわからない方は、次の5つの事務所を検討してみてください。

- はたの法務事務所

- アヴァンス法務事務所

- 弁護士法人・響

- 東京ロータス法律事務所

- 弁護士法人ユア・エース

- ひばり法律事務所

それぞれの事務所の特徴について解説するため、自身に適した事務所を利用してみてください。

はたの法務事務所

![はたの法務事務所[債務整理]](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%200%200'%3E%3C/svg%3E)

はたの法務事務所は、債務整理を専門とする司法書士事務所です。過去に20万件以上の実績を誇り、信頼性が高い事務所といえます。

任意整理の相談における初期費用や着手金のほか、相談料も発生しないため、費用をあまりかけたくないと考えている方におすすめです。

また、はたの法務事務所は各相談者に対して専属の担当者がつくため、自身が抱えている状況から適切なアドバイスがもらえます。

メールやWebを通じて24時間365日相談できるほか、全国の出張サービスも提供しています。

債務整理を考えている方や、近くに法務事務所がない方は、はたの法務事務所がおすすめといえるでしょう。

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金なし 基本報酬 1社22,000円〜 減額報酬 減額分の11% |

| 個人再生 | 報酬 385,000円〜 再生委員支払費用 +220,000円〜 |

| 自己破産 | 報酬 330,000円〜 少額管財事件 +220,000円〜 |

| 過払い金請求 | 基本報酬なし 過払い報酬 過払い金額の22%※1 |

※1 10万円以下の場合14%+11,000円の計算費用が発生します。

アヴァンス法務事務所

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1件11,000円〜※1 基本報酬 1件11,000円~ 減額報酬 減額分の11% |

| 個人再生 | 費用 418,000円※2 住宅資金特別条項の利用 473,000円 実費 40,000円 |

| 自己破産 | 着手金 352,000円※2, 3 実費 40,000円 |

| 過払い金請求 | 着手金 1件11,000円〜※1 解決報奨金 1社11,000円 減額報酬金 減額分の11% 成功報酬 返還額の22% |

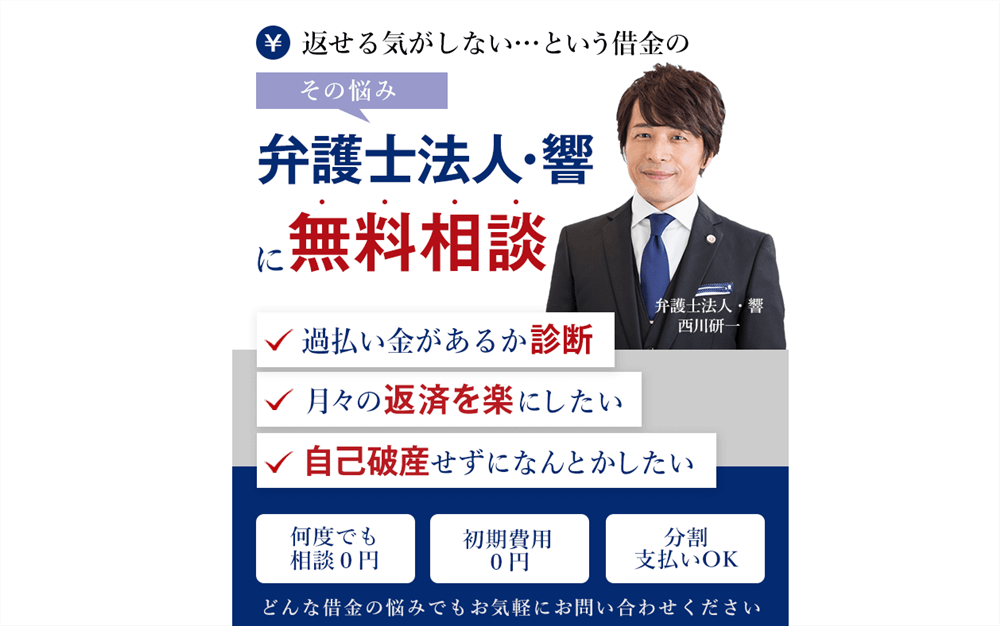

弁護士法人・響

弁護士法人・響は、ユーザーに寄り添った問題解決を第一の目標として掲げている事務所です。債務整理をはじめとした、労働問題や相続問題、離婚など多くの法律分野に対応している点が大きな特徴になります。

無料相談が可能であり、借金に関する質問にわかりやすく答えてもらえるほか、自身が納得がいくまで何度相談しても料金が発生しません。

また、家族や職場に知られないための配慮をしてもらえたり、女性の弁護士が在籍していたりと、気軽に相談できる環境が整備されています。

借金問題に悩んでいる方は、自身が納得のいくまで弁護士法人・響へ何度も相談してみてください。

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1件55,000円〜 解決報酬 1件11,000円~ 減額報酬 減額分の11% |

| 個人再生 | 着手金 330,000円〜※1 報酬金 220,000円〜 |

| 自己破産 | 着手金 330,000円〜 報酬金 220,000円〜 |

| 過払い金請求 | 着手金 無料 解決報奨金 1社22,000円 過払い報酬 返還額の22%※2 |

東京ロータス法律事務所

東京ロータス法律事務所は、東京都台東区に所在する法律事務所です。債務整理に特化しているうえ、実績が豊富にあり、経験と実績に基づいて相談者の状況に応じた最適な解決方法を提案してもらえます。

また、債務整理にかかる費用は分割払いによる支払いが可能です。そのため、経済的に困難な方でも負担を感じずに相談可能です。

さらに、全国からの受付に対応しており、遠方の場合は電話での相談や弁護士の出張面談もおこなわれます。

どのような債務整理が適しているのか悩んでいる方や、遠方の方は東京ロータス法律事務所を検討してみてください。

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 22,000円 報酬金 22,000円 減額報酬 減額分の11% 過払報酬 回収額の22% 諸費用 5,500円 送金管理手数料 1,100円 訴訟の別途着手金 33,000円 |

| 個人再生 | 着手金 330,000円 報酬金 330,000円 諸費用 55,000円 住宅ローンあり 110,000円 |

| 自己破産 | 着手金 220,000円 報酬金 220,000円 諸費用 55,000円 管財人引継予納金 200,000円~ |

| 過払い金請求 | 着手金なし 報酬金なし 過払い金報酬 回収額の22% |

弁護士法人ユア・エース

弁護士法人ユア・エースは、東京都中央区に本店を構える法律事務所です。相続問題や相続放棄、離婚問題、労働問題、相続など幅広い法律問題に対応しており、相談者からの満足度を第一に考えています。

相談料に関しては何度相談しても無料であるほか、実際に契約する際に分割払いも可能です。

また、相談実績についても豊富であり、過去の経験から相談者の現代の状況に対して最適な提案をしてもらえます。

郵送物により、家族に知られるリスクをなくす配慮もされており、借金を知られたくない方にもおすすめです。

メール相談は24時間365日対応しているため、忙しい方でも自身の好みのタイミングで弁護士法人ユア・エースへ相談してみてください。

ひばり法律事務所

ひばり法律事務所は、借金問題や離婚、相続など幅広い問題に対応している事務所です。とくに、債務整理に特化しており、任意整理や自己破産、個人再生などを考えている方におすすめです。

また、女性専用窓口が設けられており、女性弁護士に対応してもらえるため、女性でも相談しやすい点が特徴になります。

相談料に関しては、無料であるため、自身の借金問題をどのように解決するべきかわからない方は、ぜひ相談してみてください。

弁護士費用の支払いにおいて、まとまったお金がない方は、分割払いでの支払いも検討しましょう。

| 対象地域 | 全国対応 |

| 相談料 | 無料 |

| 任意整理 | 着手金 1社22,000円 報酬金 1社22,000円 減額報酬 11% 経費 5,500円 |

| 個人再生 | 着手金 330,000円~ 報酬金 220,000円〜 経費 5,500円 |

| 自己破産 | 着手金 220,000円~ 報酬金 220,000円〜 経費 5,500円 |

| 過払い金請求 | 着手金なし 報酬金なし 成功報酬 回収額の22%※1 |

※1 訴訟上の返還請求の場合は27.5%+実費が発生します。

借金返済を計画的に進めるコツ

借金返済を計画的に進めるためには、次のコツを意識してみてください。

- 収入を増やす

- 支出を減らす

- 返済計画を立てる

- 金利が高い借金から返済する

- リボ払いは利用しない

それぞれ詳しく解説します。

収入を増やす

借金の返済が困難な原因が収入にある場合は、副業や兼業をして収入を増やしてみてください。副業を認めている会社であり、時間に余裕のある方は、副業により生活の負担を減らせます。

たとえば、次のようなWebでおこなえる副業がおすすめです。

- Webライター

- プログラミング

- ブログ

- 動画編集 など

いずれも一定のスキルレベルは求められますが、学習と案件を通じてスキルを身につければ、本業の収入を超えることもあります。

また、Webでの副業が難しいと感じる場合は、アルバイトをして収入を増やすこともおすすめです。

転職で収入を上げるときよりも、簡単に収入アップが見込めるでしょう。副業や兼業などで得た収入を、借金の返済に充ててみてください。

支出を減らす

借金の返済を計画的に進めるためにも、無駄な支出が発生していないか現在の支出状況を確認しましょう。生活費の見直しをおこなう際は、固定費が発生しているものを洗い出し、解約や減額を検討するとよいです。

たとえば、次のような固定費であれば削減できます。

- 携帯電話の料金プラン見直し

- 車やバイクなどの維持費削減

- Netflixのような動画配信サービスの解約

- ジムやダンス教室などの退会

月1,000円単位の削減の場合も、年間で見ると1万円以上の削減につながります。可能な限り無駄な支出を減らし、借金の返済に充てられる金額を増やしましょう。

返済計画を立てる

借金を計画的に返済するためには、返済計画を立てましょう。返済計画を立てておけば、完済のタイミングを把握できるため、将来の見通しが立ちます。

また、毎月どのくらい返済するか、返済日をスケジュール表に登録するなどすると、完済のためのモチベーション向上につながるでしょう。

返済計画を立てれば、無理のない返済がおこなえるほか、余計な支出を抑えられます。返済を効率よく進めるためにも、返済計画を立ててみてください。

金利が高い借金から返済する

複数の借入先がある方で借金を可能な限り早く返済したい場合は、金利の高い借入先からの借金返済がおすすめです。金利が高いと、返済期間が長引くほど返済総額が高くなります。

そのため、生活費の見直しや副業をして返済額に余裕がある場合は、可能な限り金利の高い借入先から返済しましょう。金利の高い借入先の返済を終えると、残りの返済における負担が軽くなります。

リボ払いは利用しない

借金の返済を計画的に進めたい場合は、クレジットカードのリボ払いの利用は避けましょう。リボ払いとは、クレジットカードの利用額にかかわらず、毎月一定の金額を返済する方法です。

毎月の支払い管理が簡単になるメリットがありますが、利用しているうちに気がつかない間に大きな金額となる場合があります。

また、利息もかかるため、返済期間が長引くほど返済総額が高くなります。元金が減らなければ完済ができないため、可能な限りリボ払いは利用しないようにしましょう。

まとめ

カードローンや住宅ローンなどを利用して借金があり、返済が困難な場合は迅速に対処する必要があります。返済をしないまま放置していると、遅延損害金が発生したり、督促や催促がきたりするため注意が必要です。

信用情報機関に事故情報として記録されるほか、最悪の場合は財産の差し押さえがおこなわれます。

そのため、借金を完済するためにも減額シミュレーターや公的制度の利用などを検討してみてください。

また、借入先が複数の場合はおまとめローンの利用もおすすめです。自身のみで返済計画を立てたり、どのような対処方法をとったりするべきかわからない方は、弁護士や司法書士などの専門家を頼りましょう。

弁護士や司法書士の事務所選びで悩んでいる場合は、本記事で紹介した事務所を検討してみてください。

※2023年11月時点の情報です。

※本記事は公開・修正時点の情報であり、最新のものとは異なる場合があります。キャンペーンを含む最新情報は各サービスの公式サイトよりご確認ください。

※本記事で紹介しているサービス・商品に関するお問い合わせは、サービス・商品元に直接お問い合わせください。

-15-300x158.jpg)

-131-300x158.png)

-118-300x158.png)

-119-300x158.png)

-48-300x158.png)

-44-300x158.jpg)