いま話題の「ふるさと納税」

「ふるさと納税」は、自分が納付している住民税の一部を、出身地など自分が選択した自治体へ寄付できる制度で、寄付した翌年の確定申告で「寄付金控除」を受けることによって所得税や住民税が軽減されるという制度。

スタートしてから5年になる制度だが、2011年度は東日本大震災の被災地支援のため、前年度より大幅に寄付は増え、12年度も引き続き増加している。東日本大震災の被災地支援に活用されたが、今話題になっているのはそれとは別の理由があるようだ。

ふるさと納税で寄付を受けた自治体のなかには、お礼状だけではなく土地の名産品や特産品などを贈っているところがあるというところに、その理由があるらしい。

しかし、名産品を贈るかどうかは自治体によって異なるのでお礼状だけの自治体もあるし、どのくらいの名産品がもらえるのかも自治体によるため、その内容にも違いがある。名産品は、米、牛肉等から、りんご、みかんなどの果物、海産物、酒とさまざまだ。

1万円の寄付に対して、3千円~5千円くらいの名産品を送ってくれる自治体もある。名産品の中から自分のほしいものが選べるところもあるので、さながらギフトチケットをもらったようなものだ。

税金軽減メリットとその手続き

名産品をもらえる自治体があるのはわかったけど、それだけでは元が取れない。とお考えの方は、そもそも寄付というものの趣旨がわかっていないことになる。

寄付という善意に対しては、税制面でも答えてくれる。総務省の試算によれば、年収と寄付の金額により、所得税と住民税の合計で、税金の軽減額は次のようになる。(住民税の軽減は、その制度上翌年になる)

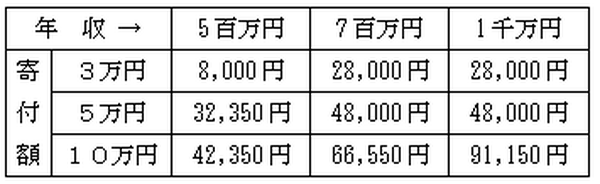

軽減例 (給与所得者で配偶者扶養の場合)")

たとえば、表の条件で年収7百万円の人が3万円のふるさと納税をした場合、その年の所得税と翌年の住民税の合計で、約2万8千円の税金が少なくなるということになる。

「寄付金控除」を受けるには、自治体から受け取った寄付金の領収書をつけて、その翌年に確定申告をすることになる。税務署に申告すれば住民税の申告も兼ねる。

海外ではボランティアや寄付というのが一種のステータスとなっているが、日本では個人の寄付という文化が定着していないといわれている。寄付金控除という税制上の適用を受けるためには、年末調整ではなく確定申告をしなければならないところにその理由の一つがあるようだ。

名産品目当てだけではなく幼少の頃に思いをはせて、ふるさとに貢献するつもりで、「ふるさと納税」の制度を利用してみてはいかがだろうか。