月10万円パートの社会保険料は約1万3,800円で、健康保険と厚生年金の負担が必要。

国民年金は20歳から60歳までの全員加入、厚生年金は勤務者が対象。両者の被保険者区分により、受給額や種類が異なる。

少子化対策の財源を確保するため、公的医療保険(健康保険、国民健康保険、後期高齢者医療など)の保険料に上乗せして、2026年4月から子ども・子育て支援金が徴収されます。

夫が亡くなった際、妻の受給する年金額は夫婦の年金加入状況によって異なり、遺族年金の種類や併給の可否も影響します。

国民年金と厚生年金の違いを解説。国民年金は全員加入、厚生年金は会社員や公務員が対象。年金額は保険料により異なり、両者の加入状況で将来の受給額が変わる。

国民年金の保険料は種別によって異なり、厚生年金の負担が従業員と事業主で折半される。ねんきん定期便には3241保険料や年金が記載されず、元を取るまでの期間に影響を与える。

老齢年金の繰上げ受給は減額、繰下げ受給は増額される。シミュレーションで、繰上げ受給は152万円、繰下げ受給は284万円となり、差は132万円。受給方法は慎重に検討すべき。

老齢年金は受給者によって異なり、老齢基礎年金と老齢厚生年金がある。自身の年金受給額は「ねんきん定期便」や「ねんきんネット」で確認可能。

年金改正により老後の不安解消が期待されるが、支給額は不十分で問題。年金の計算方法や離婚時の分割、支援給付金の限界が影響。繰下げ受給も税金で減額される恐れがある。

老齢厚生年金を受給する際、一定の要件を満たすと加給年金も受給可能。生計を維持する65歳未満の配偶者や子がいる場合、加給年金が上乗せされる。

令和7年度の年金額改定率は1.9%で、老齢基礎年金は新規裁定者が月額6万9,308円、標準的な夫婦2人分の年金は月額232,784円に引き上げられたが、物価高には追いついていない。

公的年金の保険料を納付した期間や、免除(学生納付特例、納付猶予も含む)を受けた期間などが原則10年以上あると、国民年金から老齢基礎年金が支給されます。

大人の発達障害は、障害年金を受給できる可能性がありますが、要件を満たす必要があり、収入がある場合は受給できないことがあります。

老齢厚生年金は原則65歳から受給可能だが、生年月日や性別により特別支給が適用され、60歳から受給できる場合もある。

与党と国民民主党は103万円の壁を引き上げることで合意。103万円が123万円に改善され、確定申告不要のケースが増加するが、住民税は従来と変わらない可能性がある。

基礎年金3割底上げ案は、一見良い制度に見えるが、厚生年金受給者に負担を強いる可能性がある。財源の捻出で厚生年金が削減されるため、将来的な年金受給額が減少する恐れがある。

学生納付特例制度を利用した学生が就職後に保険料を追納しなければ、年金受給額に影響せず、納付済期間にも含まれないため注意が必要である。

国民年金や厚生年金の被保険者が亡くなった場合、遺族は特定の条件を満たすことで遺族基礎年金や遺族厚生年金を受給可能です。この要件を理解することが重要です。

在職老齢年金は、受給中の年金が一定の賃金を超えると減額される制度で、廃止や見直しが議論されています。公平感の欠如も指摘されています。

追納制度は、国民年金の保険料が未納の場合に後払いすることで年金額を増加させる制度です。追納は任意で、納付方法も多様であるが、一定の条件があるため、事前の相談が重要です。

60歳以上で厚生年金保険料を支払っても、老齢基礎年金の額は増えない。ただし、経過的加算として厚生年金に反映される場合がある。

2025年に注目される年収の壁は、50万円、158万円、180万円。特に国民民主党の提案で103万円の壁が178万円に引き上げられる可能性があり、年金制度と就業形態に影響を与える。

2024年11月25日に第21回社会保障審議会年金部会が開催されました。在職老齢年金の見直しなどが話し合われましたが、その中で、老齢基礎年金(国民年金)の底上げも議論されています。底上げは悪い話ではありませんが、その内容や財源はどのようになっているのでしょうか。

国民年金加入者が亡くなると、一定の条件を満たす「子のある配偶者」または「子」が遺族基礎年金を受給できます。受給対象や金額に制限があるため、注意が必要です。

年収130万円を超えると、国民健康保険や国民年金の第1号被保険者になるデメリットがある。自分で保険料を負担し、勤務先の社会保険に入れないリスクが増す。

国民年金は20歳以上60歳未満が加入する年金制度で、支払えない場合は免除や猶予の制度がある。追納制度により、免除や猶予された保険料を後から支払うことが可能で、一定の条件を満たす必要がある。

高所得者の年金停止提言で、国民年金納付期間5年延長の可能性が浮上。連合は第3号被保険者の廃止も求め、高所得者の支給停止により財政的余裕が増すと展望。

ボーナスは年金に影響を与え、2003年から年金額に反映される。社会保険未加入者のボーナスは年金に影響せず、支払い時に保険料がかかる。育児休業中のボーナスは条件により保険料が免除されるが、介護休業中は免除がない。

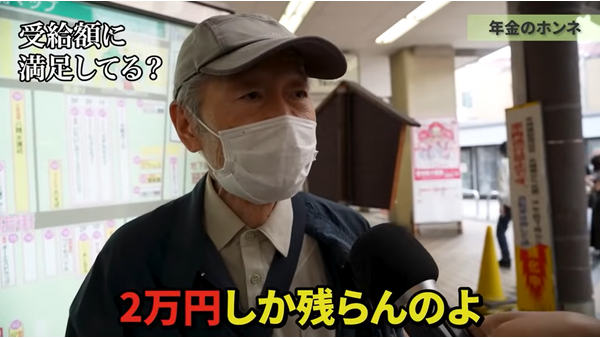

72歳の元サラリーマンは、2ヶ月で19万円の年金収入と年間60万円の投資収入を得ているが、現行の年金制度では生活が困難と述べている。

遺族厚生年金の見直し案が2024年7月に示され、子のない配偶者の受給期限を男女共に段階的に引き上げる内容。これにより、受給額が減少する可能性があるため注意が必要。

2024年12月2日、健康保険証が廃止され、マイナ保険証に一本化されるが、利用者は限定的。実質的廃止日は医療保険の種類によるため混乱の可能性がある。退職時の健康保険証の取り扱いにも注意が必要。

年金制度では65歳が重要で、手続きが必要です。厚生年金の被保険者移行や扶養の要件も影響します。早期退職後の納付や請求手続きを忘れずに行うことが大切です。任意加入制度も利用可能です。

会社員や年金受給者が節税する際、所得控除は重要だが、効果が薄いものも多い。適用税率や条件によって節税効果は異なり、無駄な支出を避けることが重要。

老齢厚生年金を受給している夫が亡くなった場合、妻は遺族厚生年金を受給できる要件があり、受給の可否は妻の年金状況に依存する。具体的なケース別に受給可否が異なる。

年金の繰上げ受給は、減額率が低下したため有利とされる。特に男性は平均寿命から考えても繰上げが適しており、日本人の損失回避の傾向からも早期受給が推奨される。

標準報酬月額は厚生年金と健康保険における報酬基準で、年に一度見直される。国民年金には存在せず、変更があった場合は月額改定が行われる。