年金を75歳まで繰り下げると84%増額されるが、在職老齢年金制度の影響で支給停止になることがある。繰り下げは66歳以降に可能で、損益分岐点の確認が重要。受給権取得後は自動的に繰り下げ扱い。

年金の受給開始時期は個人の生活設計や健康状態により異なる。平均余命、健康寿命、加給年金、在職老齢年金などを考慮し、自分に合った判断をすることが必要である。

自民党の総裁選で石破茂氏が選出され、年金支給開始年齢80歳や年金積立金の運用が注目されている。繰下げ受給の上限年齢引き上げが可能性があり、金融所得課税強化が年金積立金に影響する可能性がある。

国民年金未加入でも、20歳前に初診日がある場合、障害基礎年金が受給可能。障害認定日以降に20歳到達し、障害等級1級または2級が条件。

繰り上げ請求により年金を早く受給可能だが、減額や任意加入制度の制約、障害年金請求の喪失など多くの注意点がある。選択を慎重に行う必要がある。

産前産後の国民年金保険料が2019年から免除され、出産予定日の前月から4か月間対象。自営業者は自己責任で手続きが必要。

公的年金と私的年金の違いを解説。公的年金には国民年金と厚生年金があり、私的年金は任意加入。物価高に対抗するため、私的年金の重要性が増している。

学生は1991年3月まで国民年金に任意加入だったため、未加入者が多い。老齢基礎年金受給には保険料納付が必要で、未納期間は年金額に影響しないが受給資格には含まれる。

国民年金には第1号(自営業など)、第2号(厚生年金加入者)、第3号(第2号被扶養配偶者)の3種別があり、それぞれ保険料や受給額が異なる。将来の生活にはiDeCoなどの上乗せ制度が重要。

2024年10月から、パートやアルバイトの社会保険加入条件が緩和され、厚生年金保険の対象が拡大します。特定適用事業所の基準も変更され、加入者が増加する見込みです。

公的年金は偶数月の15日に振り込まれ、金融機関が休みの場合は前日に支給されます。受給には口座名義が必要で、初回請求はタイミングによる影響があります。年金の事項は原則5年間で、請求手続きが必要です。

公的年金の支給が物価上昇に追いついていない中、「年金生活者支援給付金」は重要な制度です。所得基準を満たす年金受給者に支給され、申請が必要です。

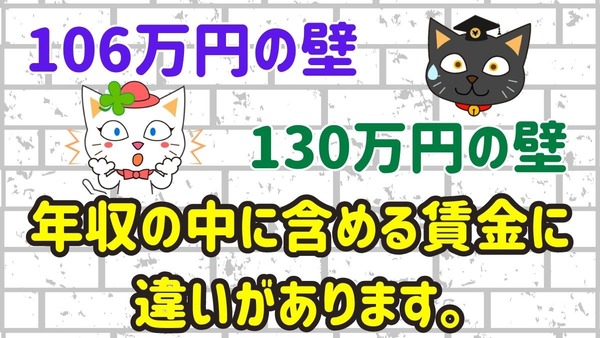

パートやアルバイトなどの短時間労働者は、年収106万円以上などの要件を満たすと、社会保険(健康保険、厚生年金保険)に加入する必要があります。

2024年の公的年金財政検証では被用者保険の適用拡大が提案され、所得代替率が変化する可能性が示された。適用拡大は社会保険料負担増を招き、家計に影響を与える可能性がある。

国民年金は、日本に居住している20歳から60歳未満のすべての方が加入しなければならない公的年金です。

国民年金、厚生年金どの制度においても免除制度というものがあります。

2024年7月30日、厚生労働省の「第17回社会保障審議会年金部会」が開催されました。

日本の年金制度は国民年金と厚生年金の2種類。国民年金は第1号被保険者が60歳まで、自分で支払うが、免除制度もある。厚生年金は被保険者期間中に70歳まで支払う必要がある。

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての方が加入する国民年金と、会社員や公務員の方が加入する厚生年金保険の2種類です。

会社を辞めて自営業者になった場合、将来の老齢厚生年金はどうなる?

数年前から大きな話題になっていたのは、60歳という国民年金の加入上限を65歳に引き上げして、加入期間を5年延長する案です。

老齢基礎年金の受給時期による支給額の変化を解説。60歳からの繰上げと75歳からの繰下げで、年間90万円の差が出るが、15年間1円も受給できないリスクも。

国民年金とは、日本に居住している20歳から60歳までの方が加入しなければならない公的年金です。

自分で健康保険料や厚生年金保険料を払わないために、扶養から外れないように調節して働いているパートやアルバイトの方も多いかと思います。

国民年金とは、日本に居住している20歳以上60歳未満のすべての人が加入しなければならない公的年金です。

日本の老齢のための公的年金には、老齢基礎年金と老齢厚生年金があります。

国民年金や厚生年金保険の被保険者や被保険者が亡くなった場合、その方によって生計を維持されていた一定の遺族が受給できる年金に遺族年金があります。

2022年10月の社会保険の適用拡大により、パートやアルバイトなどの短時間労働者の社会保険の加入条件が緩和され、厚生年金保険の加入対象者が増えました。

2025年の年金改正で第3号被保険者の見直しが検討されている。免除による負担軽減や無年金障害者、離婚後の低年金が懸念される。厚生年金保険が対応可能。

日本の公的年金には、国民年金と厚生年金保険があり、それぞれ老齢、障害、死亡に対して給付が行われています。

65歳から老齢基礎年金が支給されるのは、公的年金の保険料を納付した期間や、保険料の納付を免除された期間などの合計が、原則として10年以上ある方です。

在職老齢年金制度には誤解があり、年金のカット基準と報酬について解説。報酬の対象は厚生年金加入分に限定。年収とカットの関係にも注意が必要。

国民年金は20歳から60歳までの40年間で支払った保険料によって年金が決まる。滞納を補うために40歳以下で有資格者が任意で加入可能。より良い老後を過ごすための補完制度。

60歳以上のビジネスパーソンが年金事務所に行く際の準備について解説。有給休暇の取得も考慮し、用意する書類や慎重な準備が重要。年金相談は1回で終わらせたい。歳から亡くなる月まで支給される老齢年金についても注意が必要。

在職老齢年金制度には誤解が多く、報酬から年金がカットされるというのは間違い。報酬が高いからとカットされるのは老齢厚生年金のみで、報酬の元になるのは厚生年金加入事業所から。

国民年金保険料未納で差し押さえの可能性あり。支払い困難なら免除や猶予制度を利用すべき。