普通預金はインフレに有効?

もしインフレが起きれば、株価が上がり、不動産も上がり、やがて短期金利も上がると言われています。一方で、貯蓄性のある保険やタンス預金は増えないので、損することになると言われています。

定期預金も借りた当時の金利が適用されるので、後者と同じ原理ですが、短期金利つまり普通預金の方は意見が分かれます。短期金利は物価に連動するという前提があるので、普通預金はインフレに強いと主張する専門家の方もいらっしゃいます。

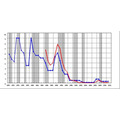

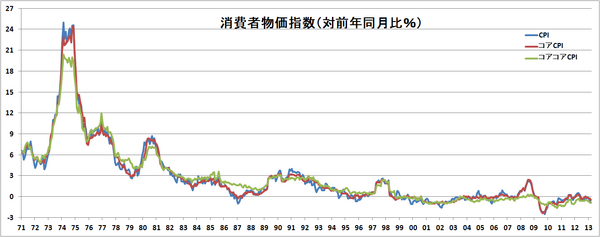

下記左図は消費者物価指数(CPI)の推移です。右図は青が基準割引率及び基準貸付率(旧公定歩合)赤が無担保コール翌日物です。

基準割引率及び基準貸付率(旧公定歩合)は、日本銀行が金融機関に貸し出す時の金利です。公定歩合は、かつて預金金利等と連動していましたが、1994年の金利自由化で連動性がなくなり、政策金利の意味を持たなくなり、2006年にこの長い名前に変更になりました。

金融機関同士が短期資金を貸し借りする時に用いられる無担保コールレート翌日物が、代わりに政策金利として導入されるようになりました。

アベノミクスが目指す物価上昇率2%ですが、これはグラフの通り、バブル崩壊後長らく達成できていません。今でも、金融緩和の効果は消費者物価指数には表れていません。さらに問題なのは、上記のグラフを見比べてもらうとお分かりのように物価が上昇してすぐに、短期金利がすぐに上がるわけではないということです。

つまり、物価の上昇に金利がついていかないという懸念があります。これにさらに消費税の増税が重なれば、家計を逼迫することになります。

無担保コールレートの上昇は、住宅ローンの変動金利の上昇にも繋がります。決定する日銀としては、仮に上昇となっても慎重にならざるを得ません。物価の上昇=株価の上昇とも限りませんが、普通預金があればインフレの備えになるという妄信もインフレ対策としては危険です。