前回まで、過去1年間の株価の動きを紹介しきましたが、今回は商品と商品指数の動きを紹介します。商品に関しては、過去一年のデータが取れていないので都度記します。

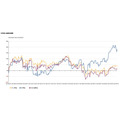

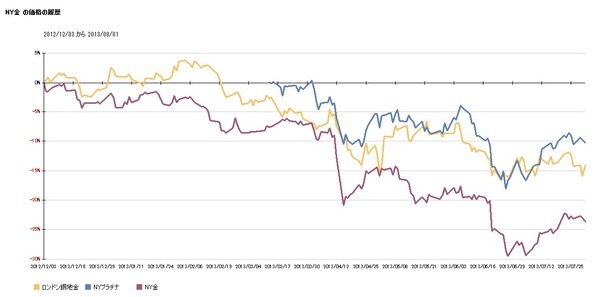

下図は、2012年12月~2013年7月31日の金(紫色)とロンドン銅地金価格(黄色)と2013年3月からのプラチナ(ブルー)の騰落の動きです。

金(紫色)は昨年末から6月にかけてほぼ一直線-30%まで下げてきましたが、7月に入り反発し、-25%まで戻しています。ただ、大口需要先である、中国とインドの景気の鈍化でこの先は不透明です。8月13日現在1,321.2ドルですので、6月同様1,300どるがあると思われます。銅地金価格(黄色は、中国の経済成長率鈍化の鮮明になった2月から下げに転じ7月には-15%まで落ちています。

プラチナ(ブルー)の動きは3月からのデータですが、4か月で10%下がる展開でした。ただ、自動車の販売量が伸びていますので、金よりは下げ幅は小さく、反転の可能性も高いと思われます。8月13日現在1,498.8ドルで、1,400ドル台を維持しています。

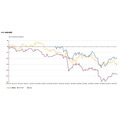

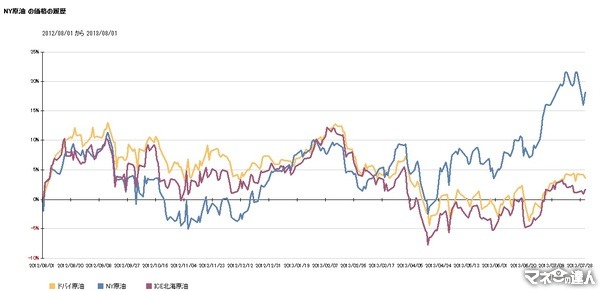

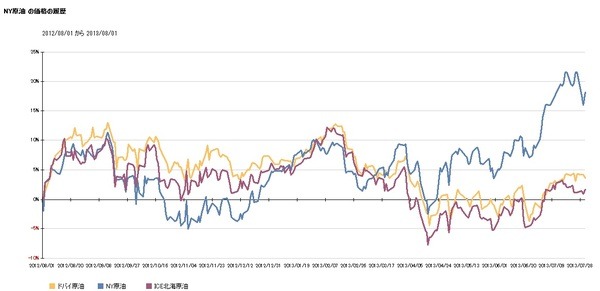

下図は、2012年8月1日から2013年7月31日までの、原油価格の騰落推移です。

現時点で、最も上昇しているのがNY原油(WTI)(ブルー)で、昨年8月1日に対し、20%超の上昇です。シェールガス・シェールオイルの増産で量が増えているのですが、米国の景気回復の影響で上昇しています。現況米国の中東・中南米オイルの輸入量の減少で経常収支の改善が進んでいます。このため、一時ICE北海ブレントに奪われた世界の原油価格の指標としての地位を取り返しています。

ドバイ原油(黄色)とICE北海ブレントは、似たような軌跡をつくり、本年4月には昨年8月のレベルを割ったのですが、7月に入りプラス圏に戻りました。当該グラフは、ドル建て価格の推移ですので、アベノミクスの円安による円での価格上昇の影響は、約25.7%の上昇です。2012年8月1日TTM78.05円、2013年7月31日TTM98.08円(三菱UFJリサーチ&コンサルタント為替相場検索より)。このため輸入価格が上がり8月のガソリン小売価格は160円台を付けています。

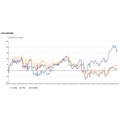

下図は、2013年3月18日以降の、シカゴ市場のトウモロコシ(黄色)、大豆(ブルー)と小麦(紫色)の推移です、

トウモロコシと小麦は限月変更があり、連続性がた待たれていませんが急落後のグラフの動きは下げています。また大豆は7月に入り3月の価格を割っています。これらもドル建ての価格ですので、円安による価格上昇により輸入価格は上昇しています。

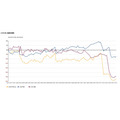

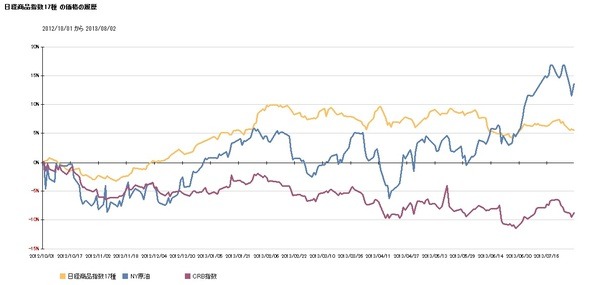

下図は日経商品指数17種(黄色)とCRB指数(紫色)及びNY原油価格(ブルー)の2012年10月1日からの推移です。

日経商品指数17種は昨年12月から上がり始め、本年2月には10%の上昇になり、5月末まで横ばいでしたが、6月、7月では若干低下しました。為替の動きの影響で振られていることが分かります。ただ、NY原油価格の上昇からガソリン価格は8月にはリッター160円を超えるなど一部商品で、上昇が目立ちます。一方、CRB指数は昨年10月から一角して下落基調で6月下旬には-10%を割ったのですが、7月には反発しています。

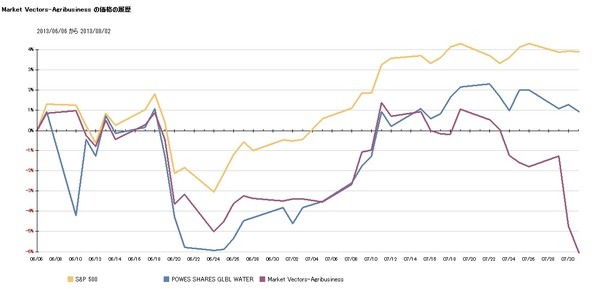

下図は米国株価セクターの、グローバル水資源(ブルー)と農産物セクター(紫色)のETFの軌跡をSP500(黄色)に対比したものです。

期間は本年6月6日からです(以降は月度を追って紹介します)。両指数ともにSP500に負けています。水資源は、7月から若干上昇していますが、7月31日で6月6日の値に対して1%のプラスです。また、農産物は7月下旬に大きく下げて、31日には-6%を記しています。上に示した穀物などの価格低下の影響を反映したものと判断しています。当面低迷が続いてしまうと思います。