ライフプラン(生活設計)の相談を受けて感じるのは、個人が自己資金で独自に加入する民間の医療保険(入院や手術をした時に保険金が支払われるもの)にかなりの方が加入しているのではないかということです。そして、気になるのは公的な医療保険(健康保険)を十分使っているかということです。

目次

医療費、介護費を軽減する3つの制度

日本には諸外国が羨む素晴らしい国民皆保険制度があり、人々は健康保険を利用して、どの医療機関にかかることもできます。そして窓口では医療費の1割から3割(収入、年齢によって異なります)を支払えば医療を受けられます。

また、持病があったり、大怪我をした場合などは1ヶ月の医療費が高額になってしまうので、高額になった医療費、介護費を軽減してくれる、1.高額療養費制度、2.高額介護サービス費制度、3.高額医療・高額介護合算療養費制度があります。

さらに最終的な自己負担額を軽減する「世帯合算」、「多数回該当」という仕組みもあります。高額な医療費を支払った場合、これらの制度を全部利用すると、かなり自己負担額は減ります。ただし、自分で申請しないと自己負担限度額を超えた部分の金額は戻ってきません。

今回は払い過ぎた医療費、介護費はないか、ある場合はどのくらい取り戻せるかについて見て行きたいと思います。分かりにくい制度なので順次説明していきます。

高額療養費制度の「1ヶ月の負担の上限額」とは

高額療養費制度とは、公的医療保険における制度の一つです。医療機関や薬局の窓口で支払った金額が、暦月(月の初めから終わりまで)で一定額(各人の負担の上限額)を超えた場合に、その超えた金額を支給する制度です。

高額療養費制度では、年齢や所得に応じて、本人が支払う医療費の上限が定められています。

例えば、7月1日から31日までの1ヶ月間の医療費が100万円で、窓口の負担(3割)が30万円かかった場合でも、実際に負担しなければならない金額は1ヶ月87,430円です。つまり、医療費の1割以下。どうして87,430円になるか、まずは「1ヶ月の負担の上限額」というものについて見ていきましょう。

「70歳未満」で所得区分「一般」の方で100万円の医療費がかかった場合、「1ヶ月の負担の上限額」は公式「80,100円+(医療費-267,000円)×1%」に当てはめると80,100円+(1,000,000円-267,000円)×1%=87,430円となり、支払う上限額は87,430円になります。窓口で30万円支払っても、申請すれば自己負担の上限額を超えた分の212,570円が戻ってくることになります(申請方法については後で述べます)。

「70歳未満」で「低所得」の方(住民税非課税の方)は月35,400円が負担の上限額になります。医療費がいくらかかっても1ヶ月35,400円払えばよいのです。それ以上の金額を支払った場合は申請すれば戻ってきます。

「限度額適用認定証」とは

医療費の金額を500,000円に変えて確認しましょう。「70歳未満」で「一般」の区分の方が、入院等の総医療費500,000円、自己負担割合(3割)150,000円を窓口で支払った場合、1ヶ月の負担の上限額の公式「80,100円+(医療費-267,000円)×1%」に当てはめると、自己負担の上限額は 80,100円+(500,000円-267,000円)×1%=82,430円です。この上限額を超えた部分150,000円-82,430円=67,570円 が申請により戻ってきます。

予め、「限度額適用認定証」をもらっておき、病院等の窓口で提示すれば、窓口での負担は150,000円ではなく、82,430円になります。

ここに「限度額適用認定証」とは、一医療機関ごとの入院費用の窓口負担額を自己負担限度額までにとどめるもので(市町村役場の窓口で申請)、健康保険証と一緒に医療機関の窓口に提出します。

70歳以上の方については1ヶ月の負担の上限は下記の表のように下がります。

「70歳以上」で所得区分が「一般」の方の場合、「外来」では12,000円、「外来+入院」では44,400円が1ヶ月の負担の上限額になります。入院で100万円の医療費がかかった場合でも負担額は44,400円です。年金受給額が80万円以下の年金のみの収入の方(低所得者Ⅰ)は上図のように負担の上限額が「外来」は8,000円、「外来+入院」では15,000円になります。

「70歳以上」入院等の医療費の金額が500,000円だった場合で確認しましょう。

総医療費が500,000円だと、「一般」の区分の方は窓口で44,400円を払うことになります。「70歳以上」で「一般」の区分の方は通常1割負担ですが、窓口で「健康保険証」と「健康保険高齢受給者証」(これは病院窓口での負担割合を示す証明書)を提示すると、支払いは50,000円ではなく、44,400円になります。

「現役並み所得者」は「80,100円+(医療費-267,000円)×1%」の公式をつかうことになり、70歳未満の方と同じ計算方法になり、窓口で82,430円払うことになります。「低所得者」は「限度額適用認定証」を取得して窓口に提出すると、Ⅰ,Ⅱの区分に従って24,600円か15,000円の負担ですみます。

世帯合算の制度を使おう

さらに、世帯合算の制度があります。一人の一回分の窓口負担では、高額療養費の支給対象とはならなくても、複数の受診や同じ世帯にいる他の方(同じ医療保険に加入している方に限ります。)の受診について、窓口でそれぞれ支払った自己負担額を1か月(暦月)単位で合算することができます。 その合算額が一定額を超えたときは、超えた分が高額療養費として支給されます。

※ ただし、70歳未満の方の受診については、2万1千円以上の自己負担のみ合算されます。

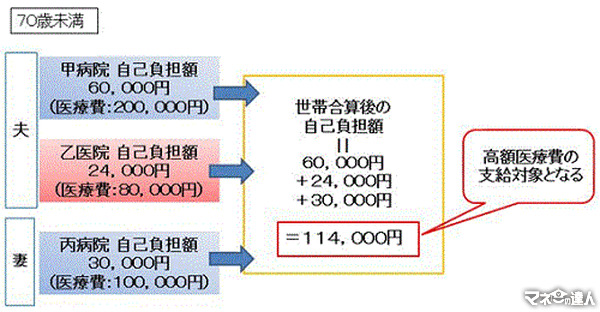

上記の例では70歳未満の夫婦で「一般」の方、窓口負担3割の場合、1ヶ月の負担の上限額は公式「80,100円+(医療費-267,000円)×1%」に当てはめると、80,100円+{(200,000円+80,000円+100,000円)-267,000円}×1%=81,230円(負担の上限額)となります。 実際に払った金額は(60,000円+24,000円+30,000円)で114,000円ですから114,000円から負担の上限額の81,230円を引くと差額の32,770円が戻ってきます。

「70歳以上」の夫婦で「一般」の方、窓口負担1割の場合。

外来で総医療費8万円、窓口で1割負担の8000円を支払う

妻(72歳) 外来で総医療費10万円、窓口で1割負担の1万円を支払う

まず外来分として

妻 1万円<1万2000円……支給なし 1万円負担

入院を含めた世帯合算

2万円+8000円+1万円=3万8000円(負担した分)

負担した金額は自己負担の上限額の4万4400円より低いので戻ってくる金額はありません。

別の例をあげてみましょう。

「70歳以上」の夫婦で所得区分は「一般」、窓口負担1割の場合。

妻(72歳)外来総医療費5万円、窓口で自己負担5000円(1割)払う

入院総医療費50万円、「高齢受給者証」を提示し4万4400円払う

まず外来分の計算

妻 5000円<1万2000円……支給なし(5000円負担)

入院を含めた世帯合算

1万2000円+5000円+4万4400円=6万1400円(負担した分)

6万1400円-4万4400円=1万7000円支給される。結局、負担額は4万4400円です。

4回目以降、自己負担の上限額はどうなるか

多数回該当の制度もあります。直近の12か月間に、既に3回以上高額療養費の支給を受けている場合(多数回該当の場合)には、その月の負担の上限額がさらに下がります。

4回目以降の高額療養費支給から自己負担の上限額が下がります。

「高額療養費制度」と「所得区分の認定証」を上手に使おう

2.申請期間……診療月の翌月から2年以内

3.支給までの期間……約3カ月後に口座に振り込まれる

会社員で健康保険組合に加入している人は負担額がもっと少なく2万円位になるのではないでしょうか。各健康保険組合にお問い合わせ下さい。

「高額療養費制度」「所得区分の認定証」を上手に使いましょう。上記に述べた方法は病院の窓口で自己負担分を支払い、後で高額療養費の支給の申請をする方法です。

しかし、予め加入する国民健康保険、健康保険組合等から事前に「所得区分」の認定証を発行してもらい、医療機関の窓口に提示することにより、支払を自己負担の上限額までにとどめることができます。

外来、入院の場合に「所得区分」の認定証を窓口に提示すれば用意する費用が少なくて済み、高額療養費申請の手間も省けます。国民健康保険ではこの「所得区分」の認定証を「国民健康保険限度額適用認定証」と言います。70歳以上の国民健康保険に加入している人は「国民健康保険高齢受給者証」により病院の窓口での支払い額は限度額までとなります(一般の区分の方)。

70歳以上の低所得者は「限度額適用・標準負担額減額認定証」を取得して、提示する必要がありますが、提示すれば一般の高齢者より医療費はずっと安くなります(表2参照)。

なお、医療費の支払いが困難なときは、無利息の「高額医療費貸付制度」を利用できる場合があります。制度の利用の可否、貸付金の水準はどのくらいかは、ご加入の医療保険によって異なりますので、お問い合わせください。

さらに血友病の治療や腎臓病の人工透析など、非常に高額な治療を長期間にわたって継続しなければならない方については、高額療養費の支給の特例が設けられています。この特例措置が適用されると、原則として負担の上限額は1万円となります。

高額介護などに伴う自己負担額

次に介護について見ていきましょう。

「高額介護サービス費」

介護費用が高額になる場合は「高額介護サービス費」という制度があります。「高額介護サービス費の制度」とは1ヶ月に支払う介護費用が一定の額を超えた場合に費用の一部が払い戻されるシステムのことです。

一定の額とは以下の表のとおりです。

「高額医療・高額介護合算療養費制度」

また、介護保険と医療保険のサービスを受けた人が1年間(8月から翌年7月まで)に支払った医療保険、介護保険の自己負担額のうち一定額を超えた場合は、超えた分が支給される「高額医療・高額介護合算療養費制度」もあります。

下記の表の限度額を超えた場合、申請により超えた分が支給されます。支給額は負担額の比率に応じ介護と医療の保険者から支給されます。

1年間に医療費、介護費がいくらかかったとしても負担する金額は上記の額までとなります。(但し、健康保険の適用外、介護保険の適用外のものに対してはこの限りではありません。)これらの制度を積極的に利用したいものです。

一度、年齢と所得の区分に従って自分の自己負担限度額を計算してみたらいかがでしょう。自己負担限度額が分かったら、支払った医療費のうち自己負担限度額を超えたものがないか調べてみましょう。診療月の翌月から2年以内なら高額療養費の申請ができ、余分に支払った金額が戻ってきます。

また、健康保険では賄いきれなかった医療費の自己負担額+民間の医療保険料と民間の保険会社から受け取った保険金を比べて見ましょう。

生活を切り詰めて、公的医療保険(健康保険)と民間の医療保険の保険料を二重に払う必要はないかもしれません。民間の医療保険の保険料の分を貯蓄しておけば、医療費にも、教育費にも、老後資金にもなります。勧められたから保険に入るのではなく、生活設計をして必要な分だけ保険を利用しましょう。