目次

「何よりも、節約が一番」という固定観念、持っていませんか?

家計管理の王道は、「お金の使い道を明らかにし、そのための資金を計画的に準備する」ことです。しかし、「何よりも、節約が一番」という固定観念に縛られていらっしゃる方を、時々お見受けします。その方は、何のために節約をしたいのでしょうか? そこには、「貯めたお金をどのように使うか」の視点が抜け落ちてはいませんか?

家計に入ってきたお金は、いつか使うものです。それは、子供に最高の教育を与えるためであったり、快適な住環境を手に入れるためであったり、老後の心配を減らすためであったり、人それぞれの生き方によって異なります。人生の中で大切にしている部分は何か、そこに資金を投入するための配分を考えるのが家計管理の第一歩です。使う時期までは、適切な方法で貯めておき、そのお金を管理します。

限りある家計予算をうまく配分するには、妥協できることや、ほどほどで良いものへの支出を抑える必要が出てきます。そこで初めて「節約」という手法を使ったり、使えるお金を殖やすための投資などの「資産運用」という手法を検討するわけです。

つまり、家計管理は、お金を上手に「貯めて」、「使う」ことです。そのためには、ゴールである「お金の使い道を明らかにする」ことが第一です。その上で、使うまでのお金を管理する過程としての「貯蓄」のノウハウも必要になってきます。

「お金の使い道」と「貯める方法」の関連付け

私は、家計に関する相談・質問などを通じて、「お金の使い道」と「貯める方法」を関連付ける意識の高い人がそれほど多くないと感じています。「貯める」ことに熱心で詳しい方はよく見かけます。節約意識が高く、一生懸命努力している方もよく見かけます。さらには、どちらも無頓着で、「使う」も「貯める」も漠然と行っている方は、もっと多いかもしれません(笑)。

お金の使い道を明確にせず、給与天引きや自動積立で貯蓄を重ねているという方は、たいがい、支出を伴うできごとが迫った時にあわてて貯蓄残高とにらめっこしているようです。それでは最適な使い方ができているとは言い難いのではないでしょうか。もっと効率的な貯め方があったかもしれません。

例えば、そのお金を使いたい時期の直前に満期になる定期預金に預けるのはもとより、それを複数の金融機関で比較して高利回りの金融機関を選ぶなど、意識のベクトル次第で、お金は上手に貯められます。

反対に、投資で「いくら儲かった」に過度なほど関心が高い人もよく見かけます。しかしそれだけでは将来への展望が欠けています。「この投資資金は、○○に使うために、n年後までにいくらに殖やしたい」といったゴール設定があれば、資産価値の変動にも冷静な対応ができることと思います。

今まで、漠然と貯蓄をしたり節約をしていたりしていた方は、ぜひ、ゴール(使い道)目標の設定と資金準備の計画をセットで考えるようにしてみてください。マネープランニングの考え方としては、以下のようなポイントを頭におくと良いでしょう。

【マネープランニングに必要な要素】

B.現在の家計状況から見た、貯蓄可能額

C.リスク許容度から見た、期待運用率

このA.B.C.を関連付けて考えるのです。

貯める目標×積立可能額×期待運用率

では、A.B.C.を簡単に説明しましょう。

A.支出を伴う出来事の時期、必要資金

ライフイベントの主なものをピックアップしましょう。そのうち、多額の資金が必要な出来事、人生において優先順位の高い出来事を中心に、時期と必要資金を想定します。

B. 現在の家計状況から見た、貯蓄可能額

それぞれの家計における貯蓄可能額は、家族構成や生活環境、趣味、人生におけるポリシーなどに応じて異なるはず。総務省「家計調査」や金融機関の調査データ等で平均値は参照できます、ぜひ、各々の家族や家計の状況を踏まえて算出しましょう。

C.リスク許容度から見た、期待運用率

適切な期待運用率は、本人および家計の状態によります。収支の状況、家族構成、性格、人生観などから、リスクをどれだけ取れるかを判断しましょう。

これら3点は大変重要ですが、これらについてのポイントはさまざまな金融関係のサイトや書籍・雑誌、セミナー等でレクチャーされていることが多いので、ここでは割愛します。

この3点で一番難しいのはC.の期待運用率だと思います。例えば老後の生活費なら、長期運用の参考に国民年金基金の運用状況を適用するなど、資産運用に不慣れな方は、投資環境のモノサシになっているデータを参考にすると良いでしょう。

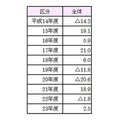

ご参考までに、過去10年間の国民年金基金の運用利回りは下図のとおりです。ご覧の通りばらつきはあります。だいたい-20%~+20%程度の幅に収まっていますが、10年間の結果を単純平均すると、+2.5%です。これを用いて期待運用率2.5%(年利)を使用するのも良いでしょう。

【図1 国民年金基金の運用利回りの推移 (単位:%)】

(出所:「国民年金基金WEBサイト」トップぺージ > 事業概況 > 財政・資産運用状況 図2)

なお、国民年金基金の現在の資産構成割合は図のとおりです。

【図2 長期的資産構成割合(基本ポートフォリオ) 】(平成21年4月改定)

(出所:「国民年金基金WEBサイト」トップページ > 国民年金基金連合会 > 資産運用状況)

まとめ

うっかりすると「収入がX円だから、毎月x円の積立はできるはず」と言って足元の家計管理を完結させてしまう方は多いものです。先述のように、A.をまずしっかり描き、それに向けて今できることをB.とし、その計画を確実に実行できるようにC.に適した金融商品を選ぶようにしましょう。

資金準備のゴールを設定(時期および金額)し、適切な期待運用率を定め、積立てることで、目標を達成しやすくなります。積立の過程においては、予定通りの期待運用率が維持できているかを常に検証しましょう。予定のペースから遅れているようなら、積立額を増やせないかと日々の支出を見直したり、運用している金融商品を見直したりします。

繰り返しますが、何のために節約をするのか、何のために資産運用をするのかと言ったら、最終的にはそのお金で心身ともに快適な人生を送るためです。ぜひ、お金を使って心豊かな生活を送る視点を持って、家計管理を行ってください。(執筆者:石原 敬子)