Q:中小企業が少人数私募債を利用して節税をするスキームが、平成26 年税制改正で、ほとんど使えなくなってしまうとのことですが、これはどのような手法なのでしょうか? また、税制改正でどのように変わるのでしょうか?

目次

解説

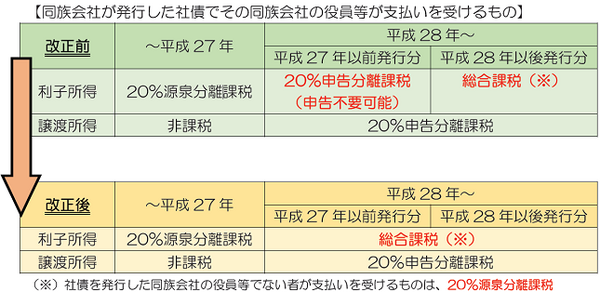

平成26 年税制改正法案は3 月20 日に可決され、4 月1 日から施行となりました。この結果、平成28 年1 月1 日以後に支払いを受ける社債の利子は、その社債の発行年度に関わらず、総合課税の対象となります。

1. 少人数私募債の節税スキームとは?

従来、中小企業が発行する少人数私募債の利子所得は、税率20%(所得税15%+住民税5%)の申告分離課税が適用されます。つまり、中小企業の役員が総合課税の対象となる給与(所得税・住民税と合計して最大50%が適用)の代わりに、同額を私募債の利子として支払いを受ければ、その税率差で節税をすることができます。

2. 税制改正の内容

要するに…

今回の改正で、平成27 年以前に発行される少人数私募債であっても、平成28 年1 月1 日以後に支払いを受ける利子については、総合課税の対象とされたため、税率差を利用した節税は、来年までしか行うことが出来なくなりました。(執筆者:小嶋 大志)