「相続」という言葉を耳にすると、多くの方が、「縁起でもない…」等と考え、真剣に向き合って考える方は多くありません。ですが、いざ、「相続が起きた時」や、「相続税」といった話になると、実は多くの方がチンプンカンプンなのが実態です。

それもそのはずで、相続には、遺産を分割(相続)するための民法と、相続税について定めた相続税法という2つの法律が存在し、この2つの異なる法律が存在することにより、同じ単語でも意味が異なります。

相続税の計算は、大きく3段階のプロセスを要しますが、そもそも、そのプロセスの前提として、相続人の内、誰が、どの遺産を相続するのか、また、その遺産はどのように評価するのか…、そもそも相続税法における法定相続人の定義とは…等と非常にややこしい事情があります。

目次

1. 相続が実際に起きた時の最初に行う手続き

意外に知らないことの代表格を3つ程挙げますが、まず、最初に挙げられるのは、「1. 相続が実際に起きた時の最初に行う手続き」です。

多くの方は、「相続」といえば、「弁護士」か「税理士」とイメージします。あながち間違いではありませんが、我々のように日々、相続実務を行っている者が最初にスタートさせるのは、相続人が誰なのか…といった調査です。

この業務は、一般的には司法書士や行政書士が行います。被相続人(故人)が出生してから亡くなるまでの戸籍を片っ端から取得する作業です。この作業により、戸籍上の相続人を特定することができます。中には税理士でもこの業務を受けていただける場合もありますが、かなり稀です。

また、弁護士も当然、これらの業務を行えますが、何よりも他の士業と比較すると報酬が高いのがネックになります。

家庭裁判所への単純承認の申請にせよ、公証役場に対する遺言の検索請求にせよ、自筆証書遺言の検認手続きにせよ、不動産を法定相続分で相続登記する場合にせよ、遺産分割協議にせよ、金融機関等の名義変更にせよ、全てはこの作業が肝になり、この作業なくして、あらゆる相続手続きは進めることができません。

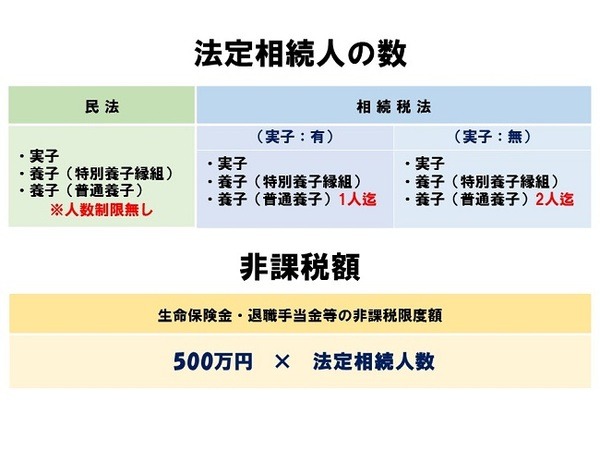

2. 相続税法上の法定相続人の数

次に「2. 相続税法上の法定相続人の数」については多くの方が、民法と混合してしまいます。相続税法上の相続人の数については、ポイントが2つあり、1つは、「法定相続人の数」という定義です。

例えば、被相続人Aは、配偶者Bと子C、子D、子Eの5人家族であった場合、もし、子Eが相続放棄をした場合、民法上の法定相続人は、配偶者B、子C、子Dの3人のみとなります。一方、相続税法上は、法定相続人の数を数える場合、法定相続分で相続したことを前提とするため、相続税法上の相続人は、4人となります。

そして「2. 相続税法上の法定相続人の数」について誤解を生じやすい事項として2つ目に挙げられるのが、「養子(普通養子)の数」の与える影響です。

上記の被相続人Aさんのケースで、子D、子Eが養子(普通養子)であった場合、どのように変化するでしょうか。民法上は、養子に関する人数の制限はありません。

しかし、相続税法上は、実子がいる場合、法定相続人として加えられる養子の数は1人迄と定められており、実子がいない場合、法定相続人として加えられる養子の数は2人迄と定められています。

このようにして数えられた「法定相続人の数」は、基礎控除の計算や、生命保険金や退職手当金の非課税限度額の計算に大きな影響を与えるため、ちょっとした間違った知識が、あとでとんでもないことを招くことは珍しくありません。

※あくまで、相続税法上は法定相続人の数がポイントであるため、どの子を「実子とみなす」や、どの子を「養子とする」等ということではありません。

3. 相続税の申告

最後に、来年に迫る相続税の増税と言われている中で、多くの方が勘違いしやすいのが、「3. 相続税の申告」です。

財務省の直近のデータでは、相続が起きると100件中4.2件が相続税を納付しているというデータ(全国平均)があります。そして、来年の増税により、財務省では、この4.2件が6.8件に増加すると予想をしています。この数だけ聞くと、「大した数ではない」と思ったり、「庶民の私には関係ない」と思う方も多いと思います。

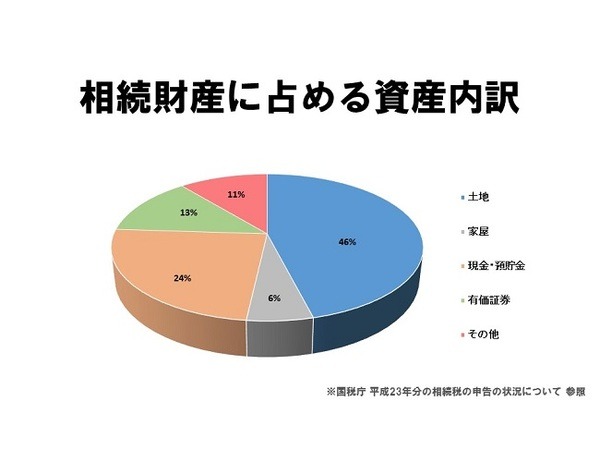

ところが、添付の「相続財産に占める資産内訳」からも分かる通り、相続財産の内、土地・建物の占める割合は、過半を占めており、土地に関しては46%を占めています。つまり、地価の高い東京をはじめとする都会で土地を所有している場合、上記の全国平均を大きく超過し、その数は100件中20件~30件とまで言われています。

そして、最大のポイントは、この数字は、あくまで、相続税の納付対象の件数であるということです。

相続税には、配偶者税額軽減額や、小規模宅地の特例に代表されるような様々な税額控除や特例制度が定められていることにより、相続税の申告をしていても、実際に相続税を納めている件数は、全国平均で4.2件と少ない状況ですが、実は、これらの各種制度を利用される場合には、全て申告をしなければなりません。

簡単に言えば、相続税の申告は、

となった場合、申告を必要とし、この場合の課税価格の総額とは、各種税額控除や特例等を利用しない段階での純粋な課税価格の総額(相続財産の総額)を指します。

そのため、都内で30坪程度以上の土地を所有されている場合は、少なからずとも相続税の申告をしなければならず、この申告しなければならない件数は、100件中その過半数が対象になり、「庶民の私には関係ない」と思っていたご家庭の大部分が、実は、申告が必要となる可能性があるということです。(執筆者:佐藤 雄樹)