かけがえのない家族として、愛するペットには健康で長生きしてほしいと願うものです。しかし怪我や病気はつきもの。ペットを飼う場合は、次のような理由で医療費が高額になると言われています。

・人間のように公的な保険制度(健康保険制度)がない

・医療の進化に伴って人間と同様にペットも長生きが可能になってきた

最近はペット保険が充実しています。各社により補償範囲や内容は様々ですが、特徴を比較できるサイトもあり、加入や見直しを検討する際に参考となります。今回は、ペット保険を検討する際の注意点などについて触れたいと思います。

目次

ペット保険の詳細と加入時の注意点

加入できるペットの範囲と加入年齢の制限があることに気を付ける

ペット保険はいずれも民間の保険であり、主に対象としているのは代表的なペットである「犬」と「猫」です。うさぎやハムスターなどの小動物、カメなどの爬虫類、鳥なども対象に入ることがありますが、商品数が少ないため、まず、加入できるかどうか? を考える必要があります。

そして年齢です。人間の保険と同じように年齢による加入制限があり、保険料も高齢になればなるほど高額になるのが一般的です。

保険金支払いの対象とならないものがある

ペット保険は、ペットの通院、入院、手術等の治療費に対して保険金が支払われるものですが、かかりやすくても支払われないものがあります。

・妊娠や出産にかかる手術

・予防的なもの(例えば、ワクチンの予防注射やフィラリア予防のための薬物購入代)

※以上は一例ですが、各社により取扱いが異なります。

保険金は治療費の全額が支払われるわけではない

ペット保険には補償割合〇%などの記載がされています。これは治療費の〇%を補償するという内容で、70%とあれば治療費の7割を保険から補てんし、残額は自己負担となることを意味します。保険会社から支払われる保険金額、日数(回数)には限度が設けられているところもあります。

一般的に補償割合が高いほど保険料も高額となるので、バランスを考えた加入が望ましいです。

保険金はいつもらえるの?

動物病院が提携している保険会社の場合、保険会社から加入時に受け取ったカード(保険証・加入証など)を病院窓口に提示すれば、その場で自己負担額を支払うだけで保険金の請求手続きが不要になるという便利な制度もあります。そうでない場合は、診療明細書などを添付して保険会社に各自が請求して後日入金される立替払いとなります。

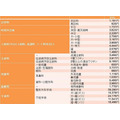

ペットの主な治療費

日本獣医師会が実施した実態調査では、主な治療費として以下のように報告されています。先にも述べましたが、全ての治療費がペット保険の対象となるわけではありませんので気を付けてください。(公益社団法人日本獣医師会 小動物診療料金の実態調査結果 平成11年より加工・抜粋)

ペットを飼うために考えておきたいこと

ペット保険は充実してきましたが、まず何よりも家族の一員として、終生大切に飼うことが飼い主の責任です。ペットを飼うために正しい知識を得るとともに、住環境や家族構成の変化、経済的な負担など将来のことを考える必要があります。

また、他人への迷惑行為にも十分に配慮しなければなりません。平成25年9月1日より改正動物愛護管理法が施行され、動物の飼い主は、飼育している動物が命を終えるまで適切に飼養する「終生飼養」責任があることが法律上明確化されています。

動物が治療を要する症例には、例えば誤飲や、人間が食している食べ物と同じものを安易に与えないなど、日頃気を付けていれば十分に防げる病気や怪我も多いと考えられます。ペット保険の加入の前に、今一度ペットを飼う意義、大切な命と暮らす心構えも再認識していただければと思います。(執筆者:荻窪 輝明)