夏から秋にかけて、医療保険の加入年齢の引き上げの動きが相次いでいます。

アフラックは医療保険に続いて9月に85歳まで加入できる新しいがん保険を発売しました。ネット専門のアメリカンホームダイレクトも80歳まで加入可能、日本の生保会社でも、太陽生命や三井生命は80歳まで加入年齢の上限を引き上げました。緩和型の医療保険まで含めると、80歳以上でも加入できる保険が増えてきました。

目次

保険会社が80代からでも入れる医療保険に力を入れる”わけ”とは?

一見消費者にとっては選択肢が増え喜ばしくも思えますが、これは保険会社側にも理由がありそうです。

一つは、少子高齢化が進み、本来の保険のターゲットである若い世代がなかなか保険に入らなくなっていることです。

給与の上昇が多く見込めず、社会保障費の負担が増える若い世代は実質的な手取り額が年々減る傾向にあります。掛け捨ての保険料はもったいない、という意識が強く、保険の見直し相談を受けていると、本来掛け捨ての保険に加入すべき層まで、その分の保険料を終身保険に回している例も少なくありません。

それに比べて、60歳以上のシニア世代は平均寿命が伸び続ける中、長期入院で医療費がかさみ、医療保険は必須と考える人も多いようです。実際に60歳以上の医療保険の契約者数は増加基調にあります。

二つ目は、従来の日本の生命保険会社の商品の医療特約が80歳までであることです。保険の更新を機にご相談に見えるお客様には、50歳前後で新たに終身の医療保険に加入したい、というニーズが強くあります。また、その親御さん世代のご相談を受けると、医療保険の更新をしたいが年齢的にもうあきらめている、というご相談もたびたび受けています。

こう考えると、ニーズのあるところに商品あり。企業としては当然のことに思えます。

後期高齢者になった時自己負担する医療費はいくら?

こうしてお客様方のお話を聞いていると、ついつい、「朗報です。80歳以上でも入れる保険ができました!」と言いたくなるところですが、はたしてそうなのでしょうか?

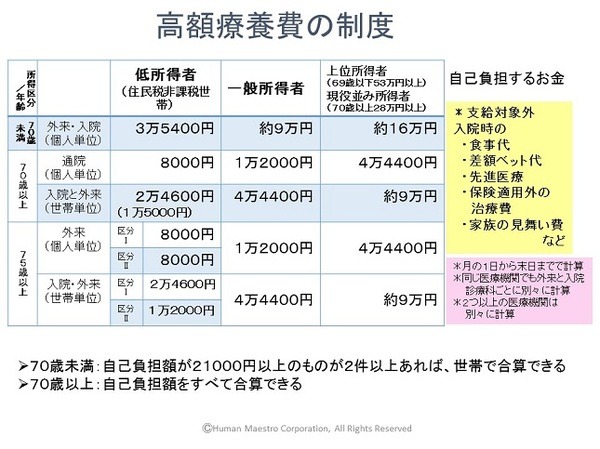

日本には、しっかりとした健康保険の制度があります。75歳以上の後期高齢者の場合、平均的な年金収入世帯であれば、健康保険を使える治療で1カ月入院した時の自己負担の上限額は、世帯単位で外来も含め4万4400円です。また、未亡人など遺族年金生活者はほとんど非課税世帯になるので、1万5000円となります。外来のみなら一般で1カ月1万2000円、未亡人になれば8000円です。

もちろん、健康保険が使えない差額ベッド代、食事代などもありますが、入院日数が短くなっている今、1日入院するといくら、という医療保険でカバーできる医療費は限られています。

医療保険で医療費をすべてまかなえるわけではありません

高齢になるにつれて自分の健康に自信がなくなってくると、安心を得るために保険で備えたくなる気持ちはよくわかります。しかし、医療保険でカバーできる医療費は、入院、手術などに限られています。不安だから保険に入る、というのではなく、健康保険の制度をよく知ったうえで、家計や医療に使える貯蓄の状況を確認し、自分にとって医療保険は本当に必要なのか考えてみましょう。

保険はあくまで足りない貯蓄をカバーするためのものです。高齢になってから新たに加入すると保険料は高額になります。家計の中での保険料の負担と安心を天秤にかけながら、加入を考えて頂きたいと思います。

以上です。(執筆者:有田 美津子)