Q:依頼した業務の対価として個人事業主に対して金銭を支払う場合、契約社員として給与として支払うのが得か、業務委託契約を結んで外注費扱いで支払うのが得かどちらがよいのでしょうか?

目次

解説

個人事業主に対して仕事を依頼し、その対価を支払う場合、給与か外注か、税務調査では必ず論点になります。それぞれの違いをしっかり理解することが大切です。

1. 給与と報酬の判断基準

給与か報酬かは、以下のようなポイントを確認し総合的に判断します。

✔個人との契約書が、雇用契約書か業務委託契約書もしくは請負契約書か?

✔業務遂行に必要な道具は発注元が提供しているか?

✔業務を遂行するのに時間的拘束を受けているか?

✔発注元から具体的に作業指示を受けているか?

✔仕事が完了していなくても、金銭を受け取れるか?

✔他社の仕事も同時に受けられるか? など

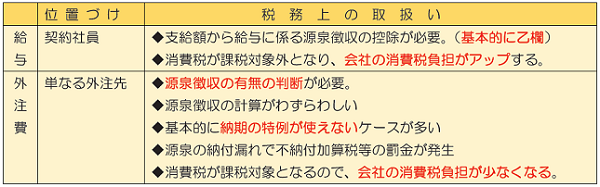

2. 給与と報酬の税務上の取扱い

給与と報酬では税務上の取り扱いが、下記のようにまったく異なります。

要するに…

個人事業主に対して、雇用契約に基づき給与を支払うか、業務委託契約に基づき外注費を支払うか、税務上の取扱いは全く異なります。特に消費税の課税事業者の場合、源泉の手間を無視すれば、通常は外注費として支払ったほうが、消費税の納付額は少なくなります。ただし、あくまでも実態が問われますので、税務調査で、給与として認定されないように気を付けましょう。(執筆者:小嶋 大志)