Q:12月末に平成27年税制改正大綱が発表されました。この中で、法人税に関する改正のポイントはなんでしょうか?

目次

解説

前回お伝えした税率の引き下げ以外にも、減税項目が並んでいます。中でも中小企業は大企業に比べ、優遇されています。

1. 中小法人の軽減税率の延長

中小事業者に適用される国税の法人税率の軽減税率(15%)が、平成28年度末まで2年延長されます。

2. 所得拡大促進税制の拡充

所得拡大促進税制の給与増加要件が緩和されます。

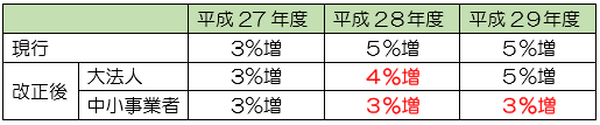

【要件1】給与等支給額の総額が平成24年度から、下記のように一定割合以上増加。

【要件2】給与等支給額の総額が前の事業年度以上。

【要件3】給与等支給額の平均額が前の事業年度を上回ること。

3. 地方における企業の拠点強化を促進する特例措置

例えば、東京や大阪などから地方へ本社機能を移転した場合、下記のような減税措置が適用されます。

オフィス減税:

オフィスに係る建物(本社・研究所・研修所)等の取得価額に対し、特別償却25%、税額控除7%

雇用促進税制:

(1) 地方拠点の新規雇用により1人あたり50万円もしくは80万円を税額控除。

(2) 東京から地方拠点へ移転した従業員は30万円を税額控除など。

要するに…

法人税率の引き下げ以外に、中小企業にとっては大企業に比べ、優遇される減税項目が並んでい ます。また、地方経済の強化のための特例措置が目新しいですね。(執筆者:小嶋 大志)