住宅ローンの金利比較サイトで必ず上位にランキングされるネット銀行。家に居ながら時間を気にすることなく申し込めて、忙しい人にはぴったりです。でも、対面で相談しなくてだいじょうぶ? ネット銀行とリアル銀行の特徴とメリット、デメリットを考えてみましょう。

目次

金利について

単純に表面金利を比べると販売コストが小さいネット銀行に軍配が上がりそうです。しかし、各銀行とも「基準金利」と「優遇幅」に注意が必要です。

たとえばAネット銀行の10年固定金利に注目してみましょう。当初10年間は0.85%と非常に魅力的な金利です。これは当初の優遇幅が1.7%優遇と大きいためです。ところが10年固定期間終了後は優遇幅が0.7%と1%も小さくなってしまいます。

3000万円を35年返済で借りた場合、10年後の「基準金利」が今と同じ水準でも、返済額は毎月1万円以上アップしてしまいます。

諸費用について

ネットバンクは保証料無料ですが、手数料は借入額の○%となることが多いので、高額になる場合があります。

たとえばAネット銀行の場合、借入額3000万円なら手数料約65万円です。逆にリアル銀行の場合、手数料は3万円程度ですが、借入額と返済期間に応じて保証料が高額になるのが一般的です。

自分の場合はどちらが得なのか、金利だけではなく諸費用を含めたシミュレーションが必要ですね。

また、低金利が続いているため、各銀行とも疾病保険に力を入れています。途中で解約できない場合もありますので、0.3%や0.4%金利に上乗せしても必要な保障なのかどうか、一般の生命保険も含めて検討する必要があるでしょう。

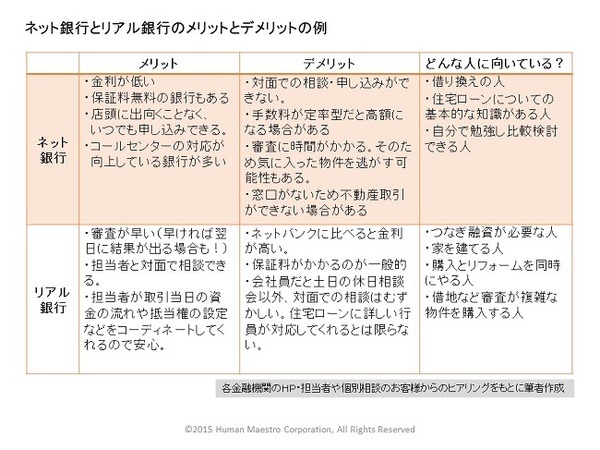

ネット銀行とリアル銀行のメリットとデメリット

ネット銀行がいいかリアル銀行がいいかは、金利や諸費用以外にも、借りる人や購入する住宅の特性により向き、不向きがあります。自分にはどの銀行があっているのかは、一般の人にはわかりにくいものです。住宅購入や借り換えは人生の一大事。失敗することがないように慎重に検討してください。

以上(執筆者:有田 美津子)