『急に転勤になった』、『実家へ帰る事になった』等、購入した自宅マンションから引っ越す事になった時、すぐに売るのももったいない気がして、売却と並行して賃貸に出すことを考える人も多い。

実際の所、自宅マンションを賃貸に出すことは有効だろうか。尚、ここでは不動産投資として有効かという観点の話ではない。不動産投資の場合、キャピタルゲインが狙える物件なのか否か、バリューアップが狙える物件なのか否か等、そもそも購入価格が重要な要素を占めるし、又、自己資本に対する期待利回りも投資家によって異なる為である。

目次

住宅ローンの返済が鍵を握る!

さて、賃貸に出す事が有効か否か、結論から言えば、

住宅ローン返済の有無による。

住宅ローンの返済がある場合、貰える賃料で住宅ローンの返済が可能なのかを考えなければならない。住宅ローンの返済がなければ、単純に自己資本に対する実質の賃料収入が何%なのかを計算し、それが期待利回りと比べてどうかを考えれば良い(もちろん将来の売却価格にもよるが)。

実質賃料収入NOIとは?

そこでまず考える必要があるのは、実質の賃料収入(NOI=(net operating income ))はどの位かという事だ。

実質賃料収入NOI(又はNCF=net cash flow)とは賃貸総収入から管理費や修繕積立金、修繕費等の運営費用等(OPEX)を差し引いたものである(減価償却前、元利返済前、税引前)。通常は総賃料収入の7.5~8割程度になる。

・管理費

・修繕積立金

・管理会社手数料

・固定資産税等

・損害保険料

・修繕費

※NCFはNOIから賃借人募集時の仲介手数料や改装などの資本的支出を差し引いたものである。

そして、計算した実質賃料収入NOIから住宅ローンを支払った残りが手元残高(税引前)である。当然であるが、実質賃料収入が住宅ローンを上回っていなくてはならない。

DSCRとは?

次に着目するのがDSCRという指標である。

DSCR(debt service coverage ratio)とは、実質の賃料収入NOI又はNCFを元利返済額で除した倍率であり、借入金償還余裕率とも呼ぶ。

DSCRが1倍未満という事は実質賃料収入で住宅ローンの返済が出来ない事を示す(但し、初年度や一時的に大規模な修繕を行った場合には1倍を割る事もありうる。)。

仮に年間の賃料収入が240万円で運営管理費が48万円ならNOIは192万円になる。

ここから支払う住宅ローンの元利返済が150万円なら、DSCRはNOI192万円÷ADS150万円=1.28倍となる。

1倍を超えているので、この場合には賃料で住宅ローンを支払う事が出来る。手元に残るのはNOI192万円-ADS150万円=42万円となる。

※不動産の貸付収入は不動産所得となる為、黒字(赤字)の場合(キャッシュフローではない)には他の所得と通算して総所得額に応じて所得税を支払う。

DSCRが1.2倍の時、賃料が20%下落、又は年間を通じて20%空室があっても耐えられるという意味もある。交通の便などが悪い等、あまり賃借人がつき辛い場合には、DSCRは多少余裕を見ておいた方が良い。

ちなみに賃貸に出すと、住宅ローンを借りている金融機関によっては金利優遇が無くなる場合もある。その場合、当然毎月の返済額は膨らむため、注意が必要だ。

LTVとは?

ところで、安全なDSCRは1.2倍以上が目安と言われるが、DSCRはそれ単体ではなく時価に対して借入残高がいくらなのか、借入比率(LTV)と合わせて確認をしなくてはならない。

LTV,DSCRの関係を以下にまとめた。

住宅ローンは元利均等返済を選択している人が多いが、元利均等返済はローン残高にかかわらず、毎年の返済額は変わらない。その為、LTVが何割でもDSCRは変わらない。

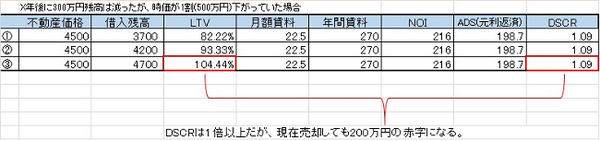

しかし、仮に上記の例でX年後に残高が300万円減っていた時、時価が10%下落していた場合、どうなるのだろうか。

時価が10%下落したとすると、賃料も10%減っている可能性が高い。

その場合、各数値は以下のように変化する。

このケースではローン返済のペースよりも時価の下落が大きいため場合、(3)ではLTVは100%を超えている。つまり売却時点で一括弁済が出来ない事を示しており、不動産単体ではある意味デフォルト(債務不履行)しているともいえる。但し、この場合でもDSCRは1倍を超えているのである。

DSCRが1倍を超えている以上、ローンの返済は出来ており、黒字を蓄積して売却時に不足額に充当する事も考えられるが、郊外にあるマンションで不動産価格が下落傾向にある場合には売却時に持ち出しをしなくてはならない可能性がある。

又、賃貸中で売却をする場合には、空室で売却をする場合に比べて1割程度安くなる事が多い。

以上の事から、【賃料でローンは支払えるのか(DSCR)】、【ローン残高は時価の何割か(LTV)】を確認しつつ、【どの位の期間貸す】のか【いつ、どのタイミングで売却するのか】など、出口戦略もきちんと立てた上で賃貸に出すかどうかを考えなければならない。

※不動産の時価とLTV、DSCRは少なくとも年に1回程度はチェックをして置いた方が良い。

ある程度資金に余裕があり賃借人が付きやすい地域であれば、賃貸に出すのも良いが、借入比率が高めだったり、DSCRが低い場合には思い切って売却をした方が良いだろう。(執筆者:櫻井 定治)