Q:当社は雇用調整助成金、教育訓練給付金、高年齢再就職給付金の3つの助成金を受け取っていますが、交付の申請をしてから、支給決定まで数か月の時間がかかります。決算をまたぐ場合、どのタイミングで収益計上をしたらよいのでしょうか?

解説

助成金には経費支出の補てんの意味合いの助成金と奨励金的な意味合いの助成金とがあり、 それぞれで収益計上のタイミングは異なります。

1. 法令に基づき交付を受ける給付金等の帰属の時期

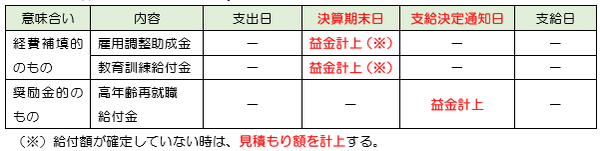

1) 経費支出の補てん法人が支出する休業手当、賃金、職業訓練費等の経費を補てんするために法律の規定に基づいて受ける給付金等は、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日において、その交付の額が確定していない時でも、その金額を見積もって益金の額に算入します。

→雇用調整助成金、教育訓練給付金など

2) 奨励金的のもの 法人が定年の延長、高齢者及び身体障害者の雇用等の雇用の改善を図ったことにより雇用保険法等の規定に基づき交付を受ける奨励金等は、その支給決定があった日の属する事業年度の益金の額に算入します。

→高年齢再就職給付金など

2. 結論

収益の計上時期は下記となります。

要するに

国や地方から補助金の支給を受けた場合、その補助金の内容によって収益に計上する時期は異なります。単純に、実際の支給額が確定していないからと言ってなにもしないと、税務調査で指摘 を受ける可能性もありますので、しっかり理解しておきましょう。(執筆者:小嶋 大志)