2014年に始まった、少額投資非課税制度、NISA(ニーサ)。このNISAがその範囲を拡大し、20歳までの未成年を対象にした「ジュニアNISA」が来年2016年から開始されます。

成人NISAやジュニアNISAは非課税の期間が限られており、その点についての批判も聞かれます。ただジュニアNISAに関しては、子どもへの贈与や投資教育という意味もあり、単に「自分には興味がないから」という理由だけで片付けるわけにはいきません。

例えば毎年増加の一途をたどる社会保障給付費のうち、国庫負担割合は29%を超え、その多くは国債等の政府債務に依存しています。このままの状況が続くはずはなく、いずれは年金、医療費等を大幅に削減せざるをえなくなっていくでしょう。結局、自分の医療、年金資金は、自分で努力して準備しなければいけない時代になってきているのです。

既に年金受給が視野に入っている世代の方にとって、年金はまだ頼りになる存在です。しかし、子どもたちや孫たちにとっては、年金を前提にライフプランを組むことが難しくなってくるでしょう。正しい資産運用の方法を知り、自分の資産を守り増やす方法を知ることが不可欠になってきています。

資産を守り増やすために、非課税制度を最大限活用することは非常に大きなメリットがあります。そこで、ジュニアNISAを活用するかしないかの前に、まずはジュニアNISAを正しく理解しておくことが大切になってきます。この記事ではジュニアNISAの基本と注意点について、初心者でも分かりやすいようお伝えしていこうと思います。

目次

ジュニアNISAの基本

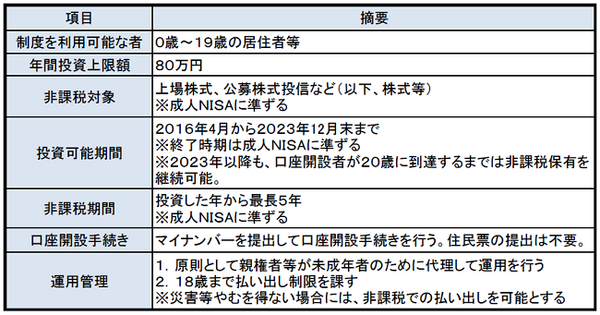

金融庁が発表しているジュニアNISAの概要はこちらです。

この表の内容はネットで公開されているものですので、ご覧になった方も多いと思います。

内容はほぼ成人NISAと同じで、毎年80万円を上限にジュニアNISAへの投資が可能となっています。ジュニアNISA口座内の株式等を売却したときの譲渡益や配当金、投信の分配金等は非課税となっています。

一方で、譲渡損が発生した場合は課税口座との損益通算や損失繰り越しができないなどジュニアNISA特有のデメリットもありますので、注意が必要です。ジュニアNISAでは可能な限り株式等を長期で持つようにし、長期的な値上がりを得る戦略が有効です。

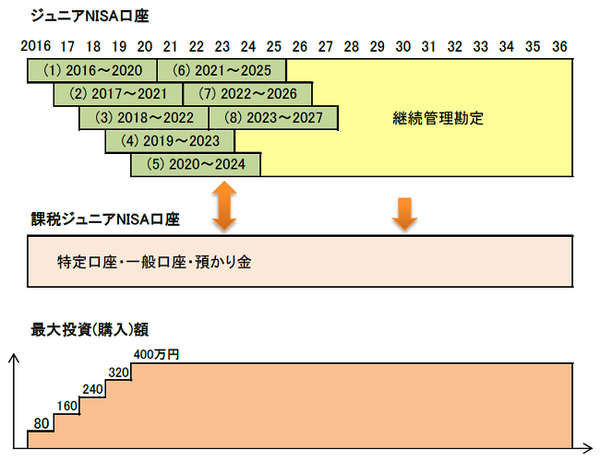

ジュニアNISA制度の運用イメージ

次に、ジュニアNISA制度の運用イメージを図にしてみました。

緑色の横長のバーが、1回分の非課税投資枠となり、投資上限が80万円、非課税期間が5年間です。これを一つの投資単位として、2016年(平成28年、以下西暦に統一)の(1)から始まり、成人NISAと同じ2023年の(8)まで毎年利用可能となっています。非課税期間が5年ですので、非課税で投資できる最大投資額は5x80万=400万円となります。

図で(1)の後に(6)が続いていますが、これは(1)で購入した株式等を(6)へ移管する場合をイメージしています。これをロールオーバーといいますが、ロールオーバーするかどうかは任意ですので、ロールオーバーせずに(6)で新規の株式等に投資しても構いません。その場合、(1)の株式等はその下にある課税ジュニアNISA口座に移管されることになります。以下(2)から(7)、(3)から(8)も同様の手続きとなります。

ここまでは成人NISAと似ているのですが、成人NISAと大きく異なるのは緑の非課税投資枠が無くなった後も投資していた株式等を非課税で継続保有できる「継続管理勘定(黄色枠)」が設定されている点です。これにより、口座開設者が20歳に到達するまで、株式等を非課税で保有することが可能になっています。

例えば2016年に生まれた0歳児がジュニアNISA口座を開設し、運用開始したとします。すると、当初は(1)から(8)の緑枠を使いながら株式等を新規で買い付け、緑枠が無くなったら継続管理勘定に移管し、その子が20歳になる2036年まで株式等を保有することができるわけです。

ただ、継続管理勘定は緑枠からのロールオーバー専用という位置付けであり、新規に買い付けはできません。また一旦継続管理勘定に入った株式等は、保有を継続するか、もしくは売却した譲渡代金を課税ジュニアNISA口座に移すかどちらかになります。

ジュニアNISAの注意点

その1「高校卒業の直前まで払い出しできない」

これはご存知の方も多いかもしれませんが、一旦ジュニアNISAに投資した資金は、3月31日時点で18歳となる年の前年末までは払い出しができません。つまり、お子さんが高校を卒業する年の前年末まで、ジュニアNISAの資金を活用することができないわけです。

逆にいえば、大学の入学費等に活用することが想定され、制度設計側でもそのような資金活用を想定していると思われます。

そのため、教育資金を含めた10年から20年スパンの長期的な視点で資金計画を立てることが大切となります。

その2「マイナンバー制」

国民一人一人に付される番号制度である「マイナンバー制度」は聞いたことがあると思います。今年の10月から始まるマイナンバー制度ですが、ジュニアNISAは早速そのマイナンバーを使った口座開設となります。

今まで、成人NISAの口座開設では住民票等の提出が必要でしたが、ジュニアNISAでは住民票等の代わりにマイナンバーを提出することになります。住民票等の提出よりも手間が省けるとの触れ込みですが、なにぶん新しい制度ですから、多少の混乱もあるかもしれません。マイナンバーに関しても、事前に知識や情報を得ておくとスムーズになると思われます。

その3「贈与税」

ジュニアNISAの投資資金は、親や祖父母などから拠出されることになると思います。資産が子どもに移ることになるので、ジュニアNISAも贈与の扱いとなります。

現在、暦年贈与の非課税限度である110万円の範囲として扱われると想定されていますが、その場合110万円のうち最大80万円分がジュニアNISAに使われることになります。

ジュニアNISA以外の贈与がなければ特に問題ありませんが、既になんらかの贈与を毎年おこなっているような場合、贈与総額が非課税限度を超えないか、逆に超えた場合は贈与税の申告等の手続きが必要となります。

なお、税の扱いや具体的な税額等についてはお近くの税務署や税理士等の専門家にお問い合わせください。

その4「金融機関の変更ができない」

ジュニアNISAで最も注意すべき点は、一度ジュニアNISAを口座開設すると、金融機関の変更ができないという点です。成人NISAも当初は金融機関の変更ができませんでしたが、2016年から毎年1回だけ金融機関を変更できるようになりました。それが、ジュニアNISAでは(少なくとも現時点においては)できません。

なぜできないのか理由は分かりませんが、前述のとおり、ジュニアNISAでは18歳の前年末まで払い出しができません。これに加えて自由に金融機関が変更できるとなると、ジュニアNISAの金融機関間の移管手続きなどのルールも決めなければならず、さすがにそこまではやってられない、という判断だったのではないかと思います。

口座開設側として、金融機関を変更できないのはデメリットになります。金融機関同士、サービスの向上等で競争していますから、毎年とは言わずとも10年、20年経てば金融機関の状況も大いに変化していることは十分考えられます。(例えば、今から20年前の1995年に、2015年現在これだけネット証券がメジャーになっていることを、果たしてどれぐらい確信をもって予想できたでしょうか…)

ですので、まずは成人の特定口座や成人NISAなどの口座開設をしてみて、よく調べた上でジュニアNISA口座を開設するようにしましょう。

以上、ジュニアNISAの基本と注意点についてまとめてみました。参考になれば幸いです。(執筆者:林 健太郎)