4月からいよいよ「ジュニアNISA」での取引開始となります。

待ってました! と、いう方もいらっしゃることと思いますが、「ジュニアNISA」口座は作ったものの、結構複雑で分かりにくいと、感じている方も多いのではないでしょうか。

目次

「ジュニアNISA」制度のポイントは3つです

(1) 0歳から19歳以下を対象としたNISA(少額投資非課税制度)で、株式や投資信託等値動きのあるもので投資運用。1人1口座で金融機関の変更はできません。

(2) 期間は2016年から2023年までの8年間、毎年80万円を上限に子供に贈与という形で拠出可能です。資金の出し手は両親、祖父母以外、叔父伯母のような第3者でも大丈夫ですが「ジュニアNISA」口座自体は、親権者が代理で運用・管理します。

(3) 原則18歳(その年の3月31日時点で18歳)の前年12月31日までは引き出すことができません。

教育資金を預貯金や学資保険だけでなく、投資信託等の運用商品で準備することで、プラスαの効果と、預貯金に偏在するお金を少しでも運用資産に移すことが趣旨のようです。

何が複雑なのか、Q&Aでご説明します

Q. 「ジュニアNISA」の非課税期間は5年と聞きました。0歳の子が4歳になったときはどうなるのですか?

A. 2023年までの間であれば、もう一度80万円を限度に「ジュニアNISA」に移すことができます。また繰越ではなく新たな銘柄で運用することも可能です。

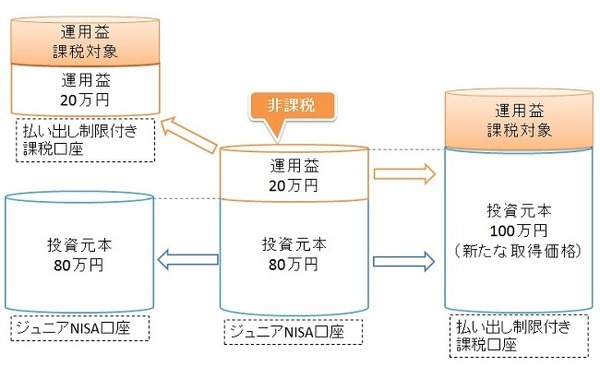

Q.5年後、80万円が100万円に増えていると増えた分の20万円はどうなるの?

A. 18歳までは引き出しが出来ませんので、20万円は「払い出し制限付き口座」に入ります。この「払い出し制限口座」では、元の80万円と同じ銘柄でなくても他の銘柄でも、MRFや預り金口座でもかまいません。

また、NISA枠が残っているのであれば、「払い出し制限付き口座」から再投資に充当もできます。

ただし、「払い出し制限付き口座」に移ったものについては、以後に発生する収益には課税されます。つまり、20万円から生じる利益は20.315%の課税対象です。

Q. 折角80万円が100万円に増えたのだから、利益確定で売却したいのですが?

A. 売価自体は可能ですが、18歳までは引き出しができませんので、100万円は「払い出し制限口座」に移り、100万円から発生する利益部分は課税対象となります。

Q. ウチの子は、2023年時点でまだ7歳なのですが、その後はどうなるのですか?

A. 2023年の「ジュニアNISA」制度終了後も、それまでに運用されてきた保有残高は「継続管理勘定」で20歳になるまで継続できます。

なかなか分かりづらい「ジュニアNISA」の分かり難さ、使い勝手の悪さの最たる要因は、制度が「大人NISA」との整合性のためか、2023年と8年間の限定であるのに、18歳までは引き出しができないことにあります。

「ジュニアNISA」でなくても

仮に、18歳以前に海外留学のために「ジュニアNISA」口座の資金を使いたいとしても、一部引き出しもできません。全てを払い出す必要があり、そうすると「ジュニアNISA」口座は廃止となります。

払出制限期間内に引き出すと、ジュニアNISA口座における過去の取引を含む全ての利益に対して課税されます。

「大人NISA」では、利益確定売り→受け取り、がいつでも可能なのに対し、「ジュニアNISA」では売りは出来ても、受け取りは待つことになります。

「大人NISA」の上限は今年から年間120万円です。この枠はすべて使い切ってしまう。と、いう方でなければ、子供のための教育資金作りは「ジュニアNISA」口座でなくても「大人NISA」口座の中でも十分可能です。

例えば、毎月2万円の積み立て分は子供のために債券主体の○○投信で、その他は将来の資産形成のためのもの。と、いう具合に投資対象を分けて運用してみてはどうでしょうか。

「大人NISA」口座であれば、2023年以降18歳迄まだ10年あるとしても、都度の必要資金を引き出せます。この利便性を重視するのであれば、「大人NISA」の120万円の枠の中で、子供のための運用分を区別しておくだけで良いのです。

どちらにしても、NISA制度の恒久化が早急に実現し、使い勝手がよくなることを願うばかりです。(執筆者:平賀 初恵)