目次

「特別支給の老齢厚生年金」の受給開始年齢の引き上げ

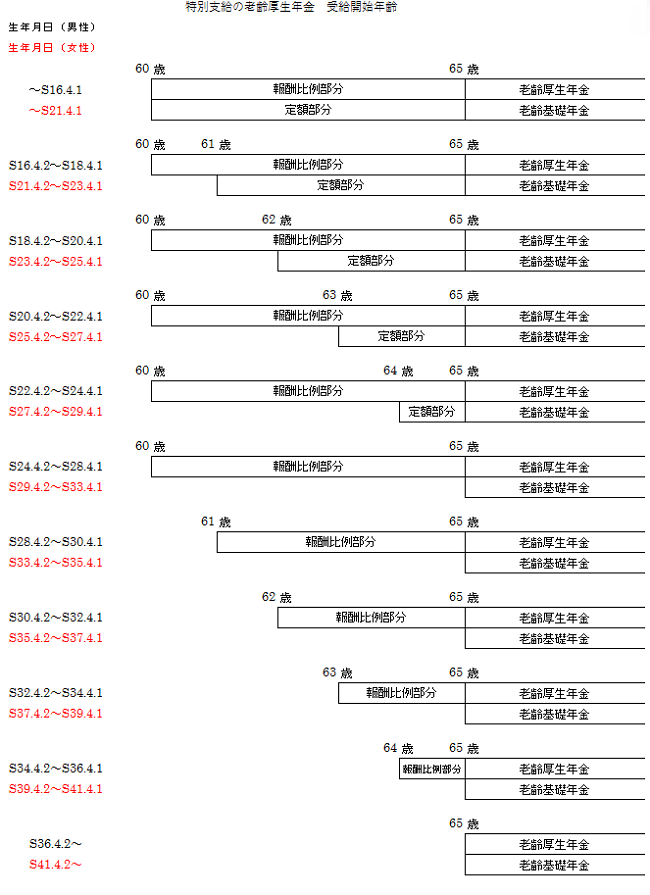

60歳台前半の「特別支給の老齢厚生年金」の受給開始年齢の引き上げの表(表1)は多くの方がご覧になっていると思いますが、この表の上半分の生年月日の方は既に65歳を過ぎて本来支給の「老齢基礎年金」と「老齢厚生年金」を受給されています。

表1

「特別支給の老齢厚生年金」のうちの「定額部分」を実際に受給している、あるいは今後受給できるのは現在62歳以上65歳未満の女性だけになっています。

しかし、現在60歳台前半の男性の方でも、この「定額部分」をある要件を充たせば「報酬比例部分」と同時に受給できる「長期加入者の特例」という制度があるのですが、該当者でも全くご存じない方も多いようです。

「長期加入者の特例」とは

厚生年金の被保険者期間が44年(528か月)以上あって退職している(正確には厚生年金の被保険者ではないという意味なのでアルバイトのような働き方をしていても該当します)ことが要件です。

該当の方は表1では1階部分のない2階だけのような「報酬比例部分」の受給に加えて「定額部分」を受給でき、65歳からと同じように2階建ての年金を受給できるという制度です。さらに要件に該当する65歳未満の配偶者がいれば「配偶者加給」も受給することができます。

年金額は「定額部分」が78万480円、「配偶者加給」が39万100円(平成28年度)になります。「報酬比例部分」は1人1人異なりますが、一般的な平均の120万円より多めの方がほとんどなので、合計で250万円~260万円受け取れることになります。

これは働き続けるか、退職するかを考える上で、重要な選択肢になると思われます。実際に44年になったら退職するつもりだから年金額を試算してと言われるケースもときどきあります。

具体的にはどういう方が該当するでしょうか

大卒で就職された方

44年働いたら66歳になっていますから該当しません。

中卒でずっと働いていた方

60歳前に44年になりますから必ず該当します。

高卒の方

高卒の場合は62歳の途中(多くは3月末)で44年になりますからそれ以降該当します。

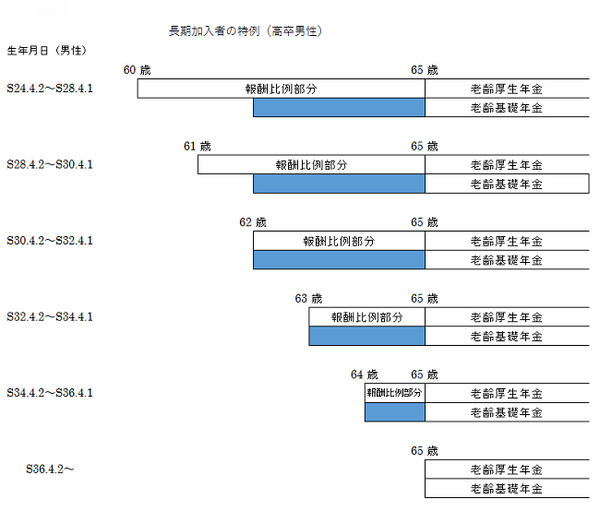

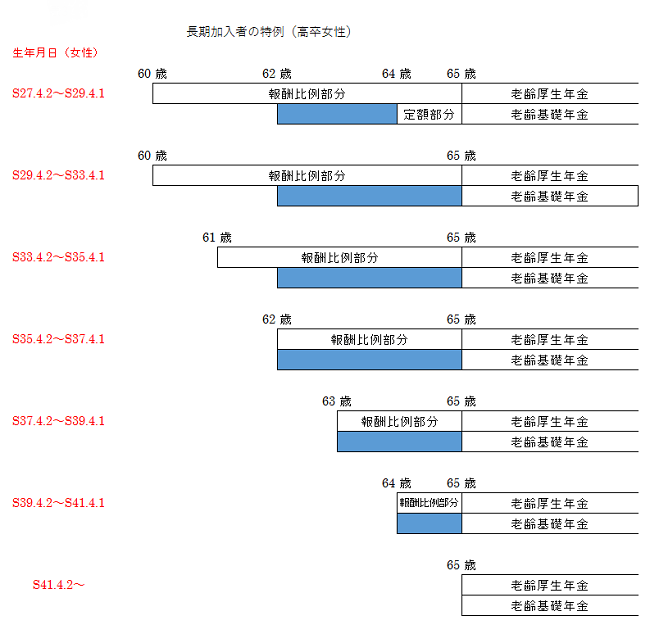

高卒の男性の長期加入者が定額部分を受給できる部分を表2で示しています。高卒の女性の場合は表3で示したとおりですが、私が年金事務所でお客様とお話ししていて、女性でこの特例に該当するくらい長く勤めた方にお会いしたことはありません。

表2

表3

各注意点

よもや会社が間違えることはないと思いますが、ちょうど44年の3月末退職の場合、資格喪失を4月1日にしないと3月が被保険者期間に入らず527か月になってしまうので注意してください。

昨年10月から厚生年金と共済年金のいわゆる被用者年金の一元化がなされ、加入期間を通算して数えるものも増えましたが、「長期加入者の特例」は通算しないことになっています。

ですから、公務員期間と会社員期間を合わせて44年ではこの特例に該当しません。どちらか一方で44年必要です。

なお、共済年金の女性の場合、生年月日が表の男性のものと同じ扱いになりますのでご注意ください。

共済年金は一元化後

・ 第2号厚生年金(国家公務員)

・ 第3号厚生年金(地方公務員)

・ 第4号厚生年金(私学教職員)

となりました。

一元化前の共済組合期間は第2~4号厚生年金被保険者期間とみなすことになっているので、平成27年9月までの共済組合期間と10月以降の第2~4号厚生年金被保険者期間を通算して44年以上になれば長期加入者特例に該当します。

詳しくは共済組合にお問い合わせください。

自己判断せずに、まずは手続き

「特別支給の老齢厚生年金」の受給開始年齢になると年金請求書が送られますが、働いているからどうせ年金はもらえないと65歳になるまで手続をしない方が多くいらっしゃいます。

手続にいらっしゃればお勤めを続けられるかどうかをお訊きして、いつまで勤めたらこの「長期加入者の特例」に該当して年金額がこうなるとお知らせできますので、選択の幅も広がると思います。

「特別支給の老齢厚生年金」は手続を遅らせて年金が増えることはないので、早めの手続をお勧めします。(執筆者:高橋 良子)