目次

パート主婦でも減税される人、増税される人

2016年11月6日付の日経電子版朝刊で、「パート主婦の減税拡大」というタイトルの記事が載っていました。この改正内容の検討項目は2つです。

(1) 配偶者特別控除の適用対象者の拡大

要するにパート主婦の年収の基準を現行の141万円未満から増額して、「減税」できる人の範囲を拡大します。

(2) 配偶者控除を一定の年収以上は38万円の所得控除を適用できないようにすること

「税収確保」のため夫の年収が多ければ適用するのに制限を加える内容です。

(1)は減税、(2)は増税とパート主婦の年収にまつわる税制改正の検討事項には2つの相反するキーワードが登場します。一見矛盾していますが、実は一本の線でつながっています。

その理由を理解するために、現在の配偶者特別控除の制度を理解するのが近道です。その内容を紹介しましょう。

そもそも配偶者特別控除とは何か

配偶者特別控除の内容は2本柱で制度が設計されています。

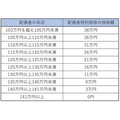

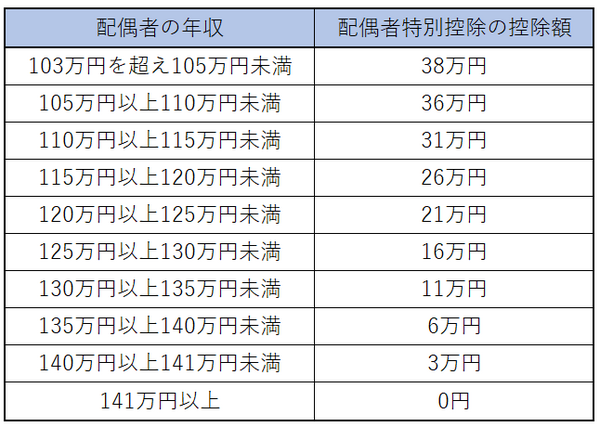

(1)パート主婦の年収が103万円挑戦から141万円まで、年収に反比例して夫の所得控除の金額は減少します。つまり減税です。所得控除できる金額は次のとおりです。

(2)夫の年収が次の金額を超えた場合は年末調整で所得控除が受けられません。

・平成29年以降は年収1,220万円

つまり同じパート主婦の年収が141万円未満でも、高給取りのサラリーマンは減税の恩恵は受けられません。

配偶者特別控除のバックホーンには日本国憲法第25条の生存権にあり

減税と増税の相反する理由は配偶者特別控除の制度は日本国憲法第25条の生存権を念頭に設計されています。

「すべての国民は、健康で文化的な最低限度の生活を営む権利を有する」

配偶者特別控除は配偶者控除を補完する制度です。

仮にパート主婦の年収が103万円を超えたために配偶者控除で所得控除ができずに、増税によって世代単位の手取り金額が減ると生存権に抵触します。

だから、配偶者特別控除で年収141万円未満までは段階的に所得控除ができようにしているのです。

また、一定の年収以上は配偶者特別控除が適用できない理由も生存権と関係あります。高給取りのサラリーマンが所得控除を適用できなくて、生活できないことは考えにくいです。

国は生存権に支障をきたさないと判断したので、年収に制限を加えました。

このように税制改正には日本国憲法第25条の生存権がバックボーンにあります。

まとめ

配偶者特別控除の適用範囲の拡大を検討するのは、ふつうのサラリーマンに対する減税により生存権を考慮しています。

高給取りのサラリーマンに対する増税は生存権に支障をきたさないと判断しています。だから、配偶者控除にしているのは一定の年収以上に制限を加えることを検討するのです。(執筆者:阿部 正仁)