目次

空家の譲渡所得の3,000万円特別控除とは?

昨年の税改正により始まりました、空家を相続した場合の3,000万円特別控除制度。

以前のコラムでもご紹介しましたが、昭和56年5月31日以前に建築された、いわゆる旧耐震の空家を相続した相続人が、その空家を取り壊すか、又は耐震補強をした上で1億円以下で譲渡した場合、その譲渡所得から3,000万円を控除する制度です。

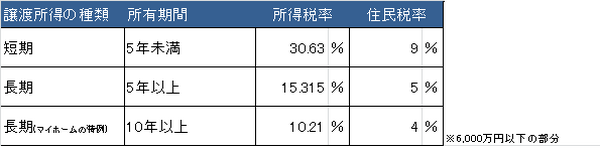

譲渡税の計算

【譲渡額 -(取得費+譲渡費用)】× 所有期間に応じた譲渡税率

マイホーム以外の場合

所有期間が5年以上(被相続人の取得時期を引き継ぎます)で税率は所得税は15.315%になり、住民税は5%となりますので、本特例を利用する場合にはほとんどのケースでこの税率になります。

相続の場合

取得費が不明である事が多く、取得費を譲渡額の5%として計算する事が多い為、簡単に言えば譲渡額の95%近くが課税対象になります。

特例を利用した場合

譲渡所得から最大3,000万円を差し引く事が出来るので、その分譲渡税が軽減されます。

特例を利用した場合の譲渡税の計算

【譲渡額 -(取得費+譲渡費用)- 3,000万円】× 所有期間に応じた譲渡税率

1億円以上で売れる場合でも、特例を使って1億円以下で売った方が良い?

不動産を譲渡するにあたり、少しでも高く売りたいと思うのが普通です。

この特例を出来るのであれば、各相続人が譲渡所得から3,000万円を差し引く事が出来る為、1億円を超える金額で時間をかけて売るよりも、特例を利用して1億円以下で安く売った方が得をする場合もあります。

その試算結果をまとめてみました。

3人で1/3ずつ相続をした場合

税引き前の手取り額は1億円で売るよりも1億2300万円で売った方が多くなりますが、税引き後の手取り額を見ると、1億2300万円で譲渡するよりも、1億円で譲渡した方が各自の譲渡税支払後の手取り額は多いことになります。

ですので、1億2500万円以上で売れる見込みがないのであれば、1億円以下で本特例を利用した方が良い事になります。1億1000万円で売却をした場合には特例を利用出来ず、逆に損をする事になります。

気を付けておきたい事とは?

不動産を譲渡した場合

固定資産税の清算を売主買主間で行う取引慣行がありますが、譲渡所得の計算上はこの清算金も譲渡額に含まれる為、固定資産税の清算を無しにするか、又は清算金を含んで1億円以下にする必要があります。

老人ホーム等に入って、そこで亡くなっている場合

特に注意したいのが、要件の一つに

があります。

被相続人が亡くなる前に、老人ホーム等に入っており、そこで亡くなっている場合には、本特例は使う事が出来ません。

自分達のケースでは特例を使えるのかどうか、必ず税理士や税務署と相談をしながら譲渡額を依頼する不動産会社と決める事をお勧めします。

又、支払った相続税の一部を取得費加算する、相続税の取得費加算とは選択適用になりますので、どちらが良いかも合わせて確認しましょう。

適用要件

(1) 相続日から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である平成28年4月1日~平成31年12月31日までに譲渡すること

(2) 譲渡額は1億円以下であること

(3) 相続の開始の直前において被相続人の居住の用に供されていたものであること

(4) 相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものであること

(5) 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)であること

(6)相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと*

・取り壊した家屋について相続の時から当該取壊しの時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと

・土地について相続の時から当該譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと

以上です。(執筆者:櫻井 定治)