医療保険の手術保障は、数年前まで88種類(または89種類)を対象とする保険が一般的でしたが、近年1000種類もの手術をカバーする保険が増えています。

と感じるかもしれませんが、実はそんなに単純な話ではありません。

今回は医療保険における手術給付金の保障範囲について詳しく見ていきましょう。

目次

「種類」という言葉の違いに注意!

88種類と1000種類。これらの「種類」にはそれぞれ別の意味が込められています。

88種類の手術とは

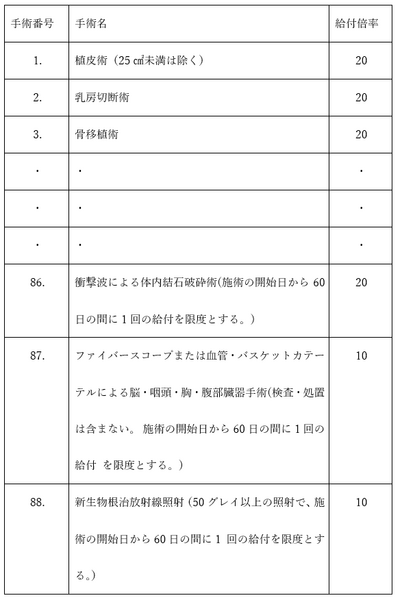

「88種類の手術に対して支払う」と謳っている保険の約款には、別表がついており、88種類の手術とその給付倍率が以下のように列挙されています。

保険によっては89番目に「骨髄幹細胞採取手術」が含まれているものもあります。

上記のうち、87番を例に挙げてみましょう

87番に該当する手術には、内視鏡を使った胃ポリープ切除術、狭心症や心筋梗塞に対して行われるカテーテル手術、顕微鏡下で行われる声帯ポリープ切除術など、ほかにもさまざまな手術が含まれています。

つまり、約款上の1種類の手術の中に、幾種類もの手術が含まれているのです。便宜上88種類に「分類」しているに過ぎません。

1000種類の手術とは

1000種類の手術保障を謳う保険は、公的医療保険制度で手術料が算定される手術を給付金支払いの対象としています。

その数、約1000種類。内視鏡を使った胃ポリープ切除術、狭心症や心筋梗塞に対して行われるカテーテル手術、顕微鏡下で行われる声帯ポリープ切除術は、それぞれ1種類としてカウントしています。

結局、どちらのほうが保障範囲が広い?

1000種類という数字のインパクトから、保障範囲が大幅に広がったと考えるのは早計です。

上記2つの保険の手術保障の範囲を、単純に数の上で比較することは難しいと言えます。

しかしながら、1000種類型の保険では、従来の88種類型の保険で対象外だった多くの手術が、給付金支払いの対象となりました。

ですので、確かに手術保障の範囲は88種類型の保険よりも1000種類型の保険のほうが広いと言えるでしょう。

2つの保険、手術給付倍率の違い

ここまで読んだ方は、

と思うかもしれませんが、比較すべきは保障範囲だけではありません。給付倍率の違いにも注目してみましょう。

88種類型の保険の給付倍率

上でも挙げたように、約款の別表には、手術ごとに10倍・20倍・40倍と、給付倍率が記されています。

内視鏡を使った胃ポリープ切除術を受けた場合

給付倍率が10倍なので、入院給付金日額×10に相当する給付金額を受け取ることができます。入院給付金日額が5,000円の契約なら、手術給付金は5万円です。

これは、入院中に受けた場合も外来で受けた場合も一律です。

1000種類型の保険の給付倍率

1000種類型の保険の多くは、給付倍率は手術の種類ではなく入院の有無に連動します。

・ 外来(日帰り)手術 = 5倍

ただし、重大手術(開頭手術、四肢切断、脊髄腫瘍、心臓・肺・肝臓等の移植、がん(悪性新生物)の開胸・開腹手術、心臓手術など)に関しては一律で40倍となります。

どのような違いがあるのか

2つの保険の給付倍率、大きな違いはやはり入院の有無によって給付金額が変動するか・しないかという点です。

近年は、病気の種類や患者さんの状態にもよりますが、日帰りで手術を行うケースが増えています。例に挙げていた胃ポリープ切除術もその一つ。

1000種類型の保険に入院給付金日額5,000円で契約している場合、日帰りで胃ポリープ切除術を受けたときの給付金額は2万5,000円となり、88種類型の半額です。

開胸・開腹手術を受けたときの保障にも違いがあります

88種類型の保険では、40倍に該当しますが、1000種類型の保険ではがんの治療目的の開胸・開腹手術のみが40倍です。

裏を返せば、がん以外の治療目的の開胸・開腹手術は、入院給付金日額の10倍の金額しか受け取ることができません。

大きな手術を受けたのに、思ったより給付金額が少なかったという声もよく聞かれます。

どちらが良いのかきちんと見極めよう

従来の88種類型の保険と、新しい1000種類型の保険、どちらにも一長一短あることがお分かりいただけたでしょうか。

保険は、家計に大きな打撃を与えるようなリスクに備えることが大切です。見せかけの数字に惑わされることなく、必要な保障を見極め、いざというとき役に立つ保険を選びましょう。(執筆者:近藤 あやこ)