Q:当社は海外に多くの子会社をもっていますが、従業員の海外駐在に際し、出国後に支給されたボーナスや帰国後に支給されたボーナスについては、税務上、どのように取り扱えばよいのでしょうか?

目次

解説

出国後に支給されるボーナスに対する源泉税の取扱いと帰国後に支給された場合の取り扱いでは、日数按分の必要の有無などで扱いが異なります。

1. 出国後に支給されるボーナス

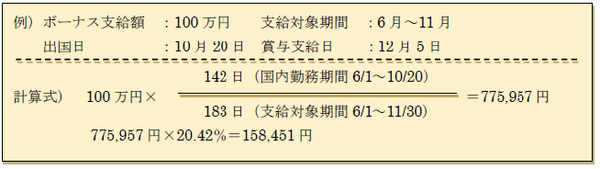

出国後に支給されるボーナスについては、日数按分により国内分と海外分とに分け、国内分について、20.42%の源泉徴収をします。

2. 帰国後に支給されるボーナス

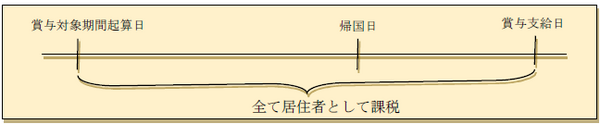

帰国した場合、入国日の翌日から居住者として取り扱われます。

帰国後に支給される賞与については、その対象期間内に国外勤務の期間がある場合でも、支給された賞与はすべて居住者に支払われたものとして取り扱います。

要するに…

出国後に支給される賞与は日数按分により国内分と海外分に分けて、国内分のみ20.42%の源泉徴収をします。

これに対し、入国後に支給される賞与はすべて国内分として、通常の従業員と同様に取り扱います。(執筆者:小嶋 大志)